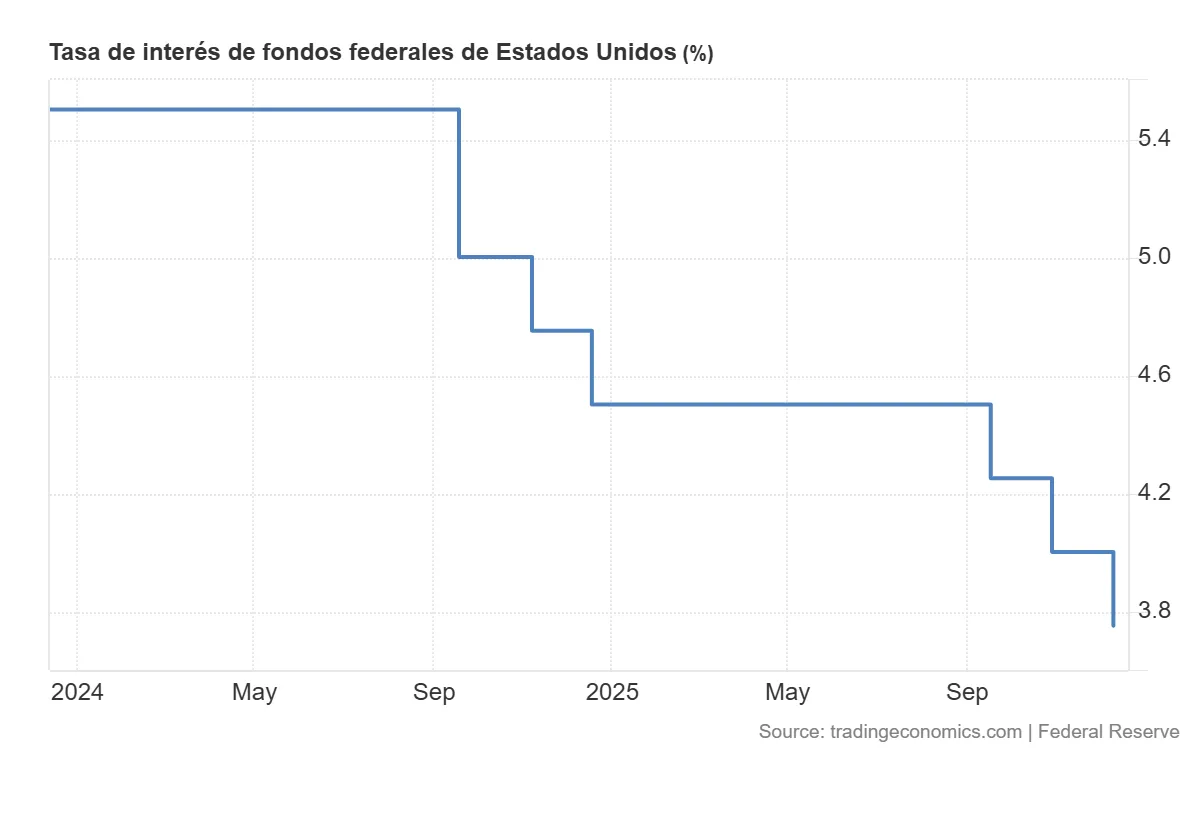

La Reserva Federal recorta los tipos de interés en 25 puntos básicos por tercera vez consecutiva, situando el rango objetivo en el 3,5%-3,75%

Ha subido una mejora de medio punto en su estimación de crecimiento de PIB, hasta el 2,3%

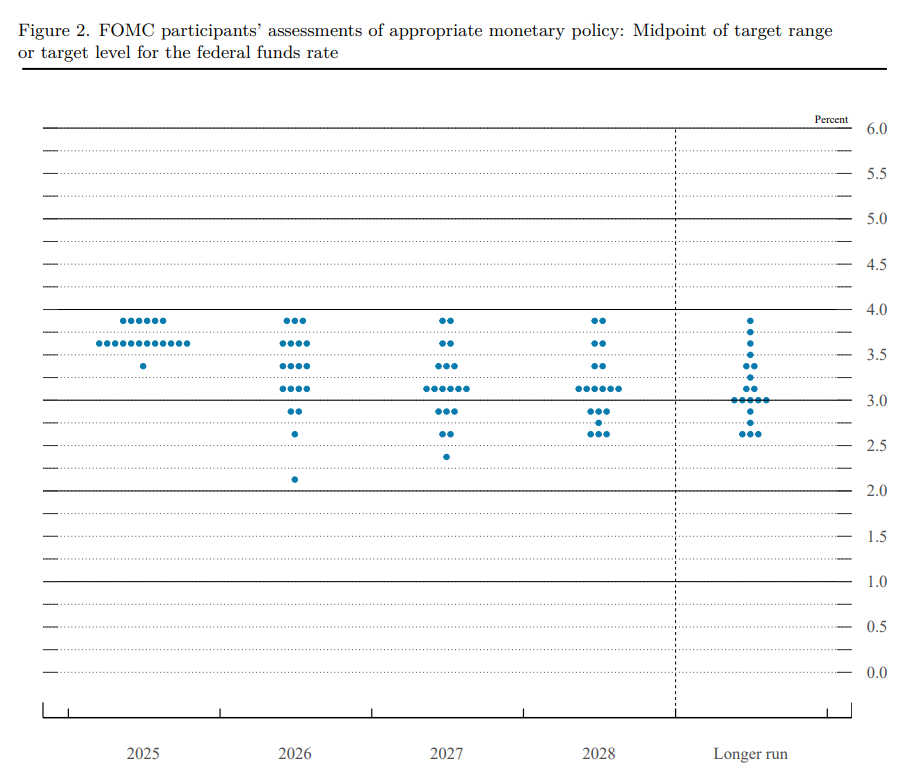

Siete miembros consideran ya que en 2026 no bajarán más los tipos de interés

La Reserva Federal de Estados Unidos (Fed) decidió este miércoles recortar los tipos de interés en 25 puntos básicos por tercera vez consecutiva, situando el rango objetivo en el 3,5%-3,75%, en medio de una división de opiniones cada vez más fuerte en el organismo.

A pesar de que la decisión estaba ampliamente descontada por el mercado, el gráfico 'dot plot' de previsiones de los miembros para próximos años ya vislumbra un desinfle en las expectativas de más recortes. Este dot plot, publicado tras la reunión de diciembre muestra un Comité más dividido, especialmente en el horizonte de 2026.

Aunque la mediana de las proyecciones sigue apuntando a un descenso gradual de los tipos respecto a los niveles actuales para el año que viene, la dispersión de los puntos revela una cautela creciente entre varios miembros del FOMC sobre la rapidez y la profundidad del ciclo de recortes.

En concreto, siete participantes consideran que en 2026 el nivel adecuado de los tipos de interés sería el mismo que el actual o incluso algo más altos, lo que implica una pausa prolongada en el proceso de relajación monetaria tras los recortes iniciados en 2025. Este bloque sugiere que, para una parte relevante del Comité, los riesgos inflacionistas y la resiliencia de la economía siguen siendo suficientes como para evitar una normalización acelerada de la política monetaria en próximos años.

Divergencias en el Comité

La decisión de este miércoles no ha contado con la unanimidad de los miembros del FOMC. Stephen Miran se mostró partidario de un recorte más intenso, de 50 puntos básicos, mientras que los presidentes de los bancos de la Reserva Federal de Kansas City y Chicago, Jeffrey Schmid y Austan Goolsbee, respectivamente, se inclinaron por dejar los tipos sin cambios.

La posición de Miran cobra especial relevancia en el contexto de la prolongada tensión entre el presidente de la Fed, Jerome Powell, y Donald Trump, que ha insistido públicamente en la necesidad de acelerar los recortes de tipos. Miran fue nombrado por el expresidente en septiembre con el objetivo de impulsar un movimiento más decidido a la baja del precio del dinero.

Por su parte, otros miembros del Comité con vínculos con la anterior administración republicana, como la vicepresidenta de Supervisión, Michelle Bowman, y el gobernador Christopher Waller, respaldaron finalmente el recorte de 25 puntos básicos aprobado por la mayoría.

Bowman fue designada para su cargo por Trump, mientras que Waller figura entre los posibles candidatos a asumir la presidencia de la Fed cuando finalice el mandato de Powell en mayo de 2026.

"La creación de empleo se ha ralentizado"

El primer matiz relevante frente al comunicado de octubre está en la descripción del mercado laboral. Mientras que entonces la Fed señalaba que la tasa de desempleo había aumentado “pero se había mantenido baja hasta agosto”, ahora elimina esa referencia y reconoce directamente que “la creación de empleo se ha ralentizado y la tasa de desempleo ha aumentado gradualmente hasta septiembre”. Este cambio de redacción refuerza la percepción de un deterioro paulatino del empleo y ayuda a justificar la continuidad de los recortes.

En materia de precios, el banco central reconoció que “la inflación ha aumentado desde principios de año y sigue siendo algo elevada”, lo que pone de relieve la persistencia de presiones inflacionistas a pesar del endurecimiento monetario aplicado en los últimos ejercicios.

La Reserva Federal reiteró su compromiso con su doble mandato y recordó que “el Comité busca lograr el máximo nivel de empleo y una inflación del 2% a largo plazo”. No obstante, advirtió de que “la incertidumbre sobre las perspectivas económicas sigue siendo elevada” y afirmó que está “atento a los riesgos en ambos lados de su mandato”, destacando que “los riesgos a la baja para el empleo han aumentado en los últimos meses”.

El comunicado también introdujo un cambio relevante en la gestión de la liquidez. En octubre, el FOMC anunciaba explícitamente el final de la reducción de su balance (“concluir la reducción de sus tenencias de valores el 1 de diciembre”). En el comunicado de diciembre, ese mensaje desaparece y se sustituye por uno nuevo: la disposición a comprar deuda pública a corto plazo para garantizar un nivel adecuado de reservas, lo que supone un giro técnico relevante en la gestión de la liquidez del sistema financiero.

Previsiones económicas de la Fed diciembre 2025

La Reserva Federal también ha dado a conocer la actualización de su cuadro macroeconómico y las nuevas proyecciones de tipos de interés de los miembros del FOMC. Estas estimaciones reflejan una Fed algo más optimista sobre el crecimiento y ligeramente más confiada en la evolución de la inflación.

La previsión central de la Fed sitúa los tipos de interés en 2025 en una horquilla de entre el 3,6% y el 3,9%, lo que supone una rebaja de dos décimas en la parte alta respecto a septiembre. De cara a 2026 y 2027, el banco central mantiene sin cambios sus estimaciones, con un rango de entre el 2,9% y el 3,6% en ambos ejercicios.

En el terreno macroeconómico, la institución ha revisado al alza sus perspectivas de crecimiento. Para 2025, eleva una décima la previsión de avance del PIB, hasta el 1,7%. El ajuste es más notable en 2026, con una mejora de medio punto, hasta el 2,3%, mientras que para 2027 y 2028 incrementa las estimaciones en una décima, hasta el 2% y el 1,9%, respectivamente.

En cuanto al mercado laboral, la Fed mantiene prácticamente intacto su escenario. La tasa de paro se situaría en el 4,5% en 2025 y en el 4,4% en 2026, sin cambios frente a septiembre. Para 2027, la previsión baja una décima, hasta el 4,2%, y en 2028 se mantendría en ese mismo nivel.

Respecto a los precios, el banco central espera que la inflación general cierre este año en el 2,9%, una décima menos que en la anterior revisión, mientras que la inflación subyacente se situaría en el 3%, también una décima por debajo. En 2026, el IPC general bajaría al 2,4% y el subyacente al 2,5%, con recortes de dos y una décima, respectivamente. Para 2027, ambos indicadores convergerían en el 2,1%, y sería en 2028 cuando, finalmente, la Fed prevé que inflación general y subyacente alcancen su objetivo del 2%.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.