Los gestores de fondos siguen cargados de bolsa, pero con un ojo puesto en este riesgo con la IA

El BofA Global Fund Manager Survey de febrero 2026 refleja el optimismo creciente entre los inversores, aunque advierte sobre riesgos asociados a la burbuja de IA y la sobreinversión de las tecnológicas

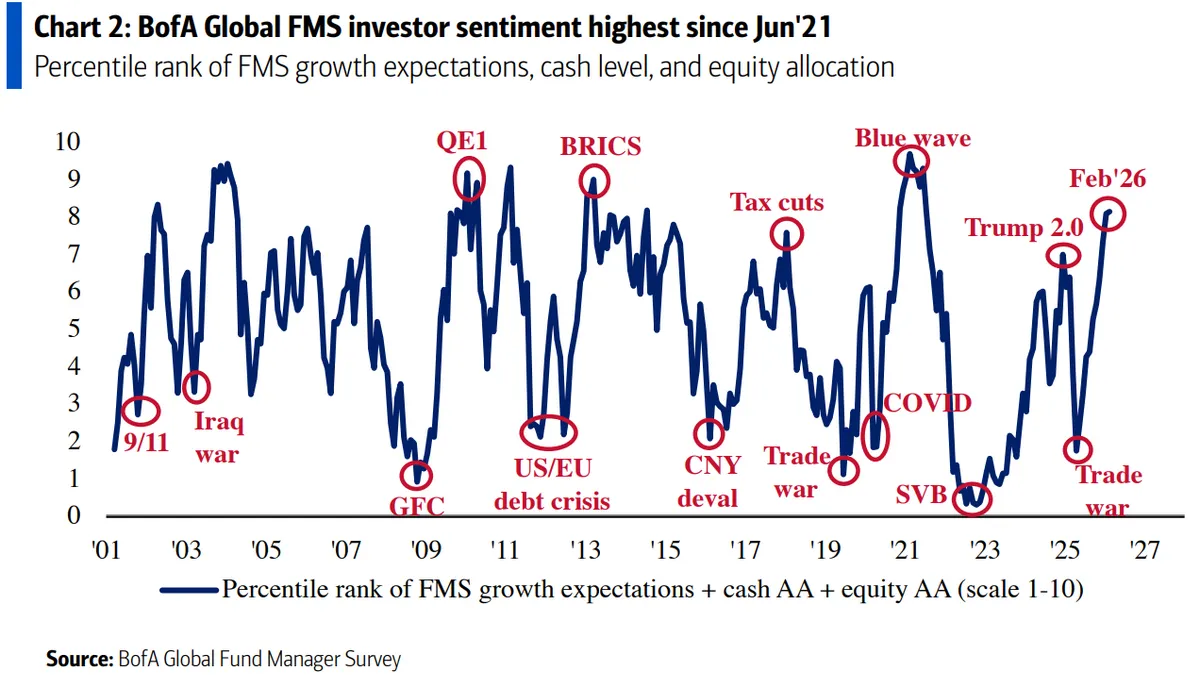

El optimismo de los gestores globales sigue firme en el inicio de 2026, aunque las señales de advertencia se empiezan a mostrar. La Encuesta Global de Gestores de Fondos de Bank of America (BofA) de febrero de 2026 revela que el sentimiento alcista sigue predominando en los mercados, alcanzando su nivel más alto desde junio de 2021.

Según el informe, elaborado a partir de encuestas realizadas entre el 6 y el 12 de febrero a 190 gestores con un total de 512.000 millones de dólares bajo gestión, la asignación de activos sigue marcada por una fuerte inclinación hacia los activos de riesgo, especialmente la renta variable y las materias primas. Sin embargo, las expectativas de crecimiento global siguen siendo tibias, y el exceso de optimismo podría estar acercando los mercados a una zona de vulnerabilidad.

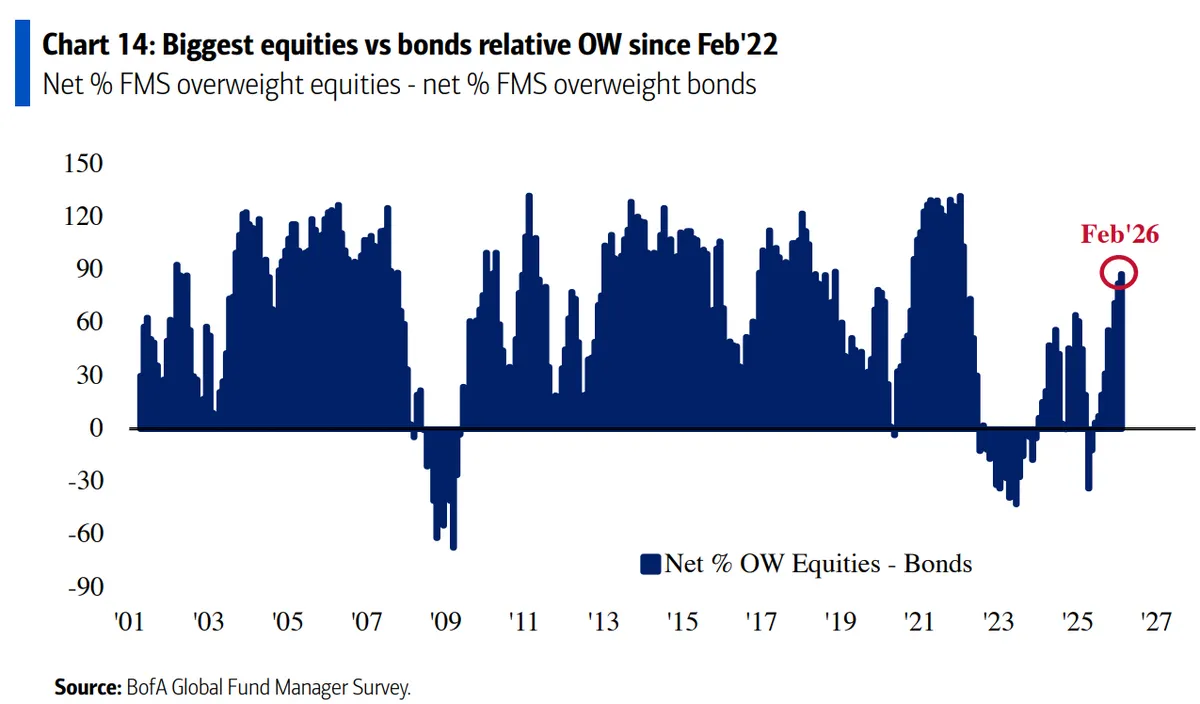

La encuesta refleja una fuerte preferencia por activos de riesgo, con una sobreponderación neta en renta variable global del 48% y una infraponderación en bonos del 40%, la más baja desde septiembre de 2022. Esto refleja una clara apuesta por la renta variable, en especial las acciones en mercados emergentes y la zona euro.

Aunque los gestores siguen optimistas sobre el crecimiento de la economía global, el informe señala que las expectativas de crecimiento global han descendido al -41%, lo que refleja una visión más cautelosa respecto a los próximos 12 meses.

A pesar de este enfriamiento, los gestores son más positivos sobre el crecimiento de las ganancias corporativas. Un 24% neto de los inversores espera que las ganancias globales aumenten en un 10% o más en los próximos 12 meses, el nivel más alto desde agosto de 2021.

Subidos en la IA, pero con un ojo en el gasto

A pesar del panorama optimista, los gestores siguen señalando riesgos importantes para los mercados. La burbuja de la inteligencia artificial es el mayor riesgo de cola identificado por el 25% de los encuestados, lo que refleja la creciente preocupación por las altas valoraciones del sector tecnológico. Además, los riesgos geopolíticos siguen pesando sobre el sentimiento del mercado, con el 14% de los gestores mencionando que sería el principal riesgo.

El informe también destaca que el 38% de los inversores cree que la IA está impulsando la productividad, pero al mismo tiempo, el 44% de los encuestados opina que las acciones relacionadas con la IA están en una burbuja. Eso sí, el 45% aún sigue pensando que no es una burbuja.

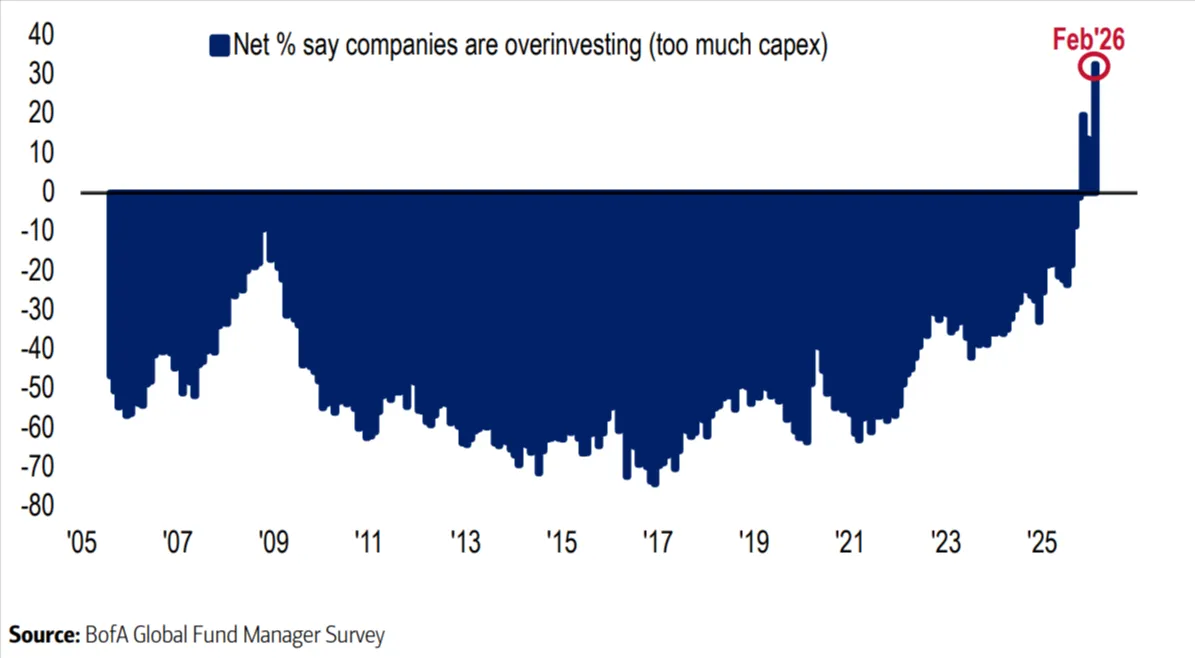

La encuesta muestra a su vez los temores de los profesionales sobre el gasto de las tecnológicas en la carrera de la IA. Y es que el capex (gasto en inversión en activos) se está viendo como un tema candente entre los gestores de fondos. Un 35% de los CIOs (Chief Investment Officers) ahora están aconsejando a los CEOs que mejoren los balances financieros en lugar de seguir aumentando el gasto en inversiones, lo que refleja una creciente preocupación sobre los niveles de endeudamiento y la sostenibilidad de las inversiones empresariales a largo plazo.

De hecho, el 36% de los gestores cree que las corporaciones están sobreinvirtiendo, lo que sugiere que se está llevando a cabo un nivel de capex demasiado alto en relación con la rentabilidad futura.

Rotación hacia materias primas y la eurozona

Una de las tendencias más destacadas de la encuesta es la fuerte rotación hacia las materias primas y la renta variable europea. Los gestores han aumentado su asignación a commodities, alcanzando una sobreponderación neta del 28%, la más alta desde mayo de 2022. Este aumento en la asignación a materias primas refleja las expectativas de un repunte en sectores industriales y manufactureros, aunque algunos indicadores adelantados como el PMI siguen mostrando debilidad.

Por otro lado, la renta variable de la Eurozona ha sido una de las regiones más favorecidas, con una sobreponderación del 35%, el nivel más alto desde diciembre de 2024. Esta rotación hacia Europa también se refleja en la asignación de activos, ya que los gestores han disminuido su exposición a las acciones de EE.UU., que han sido infraponderadas en un 22%, el nivel más bajo desde enero de 2025.

El dólar pierde fuerza, el oro sigue fuerte a pesar de la volatilidad

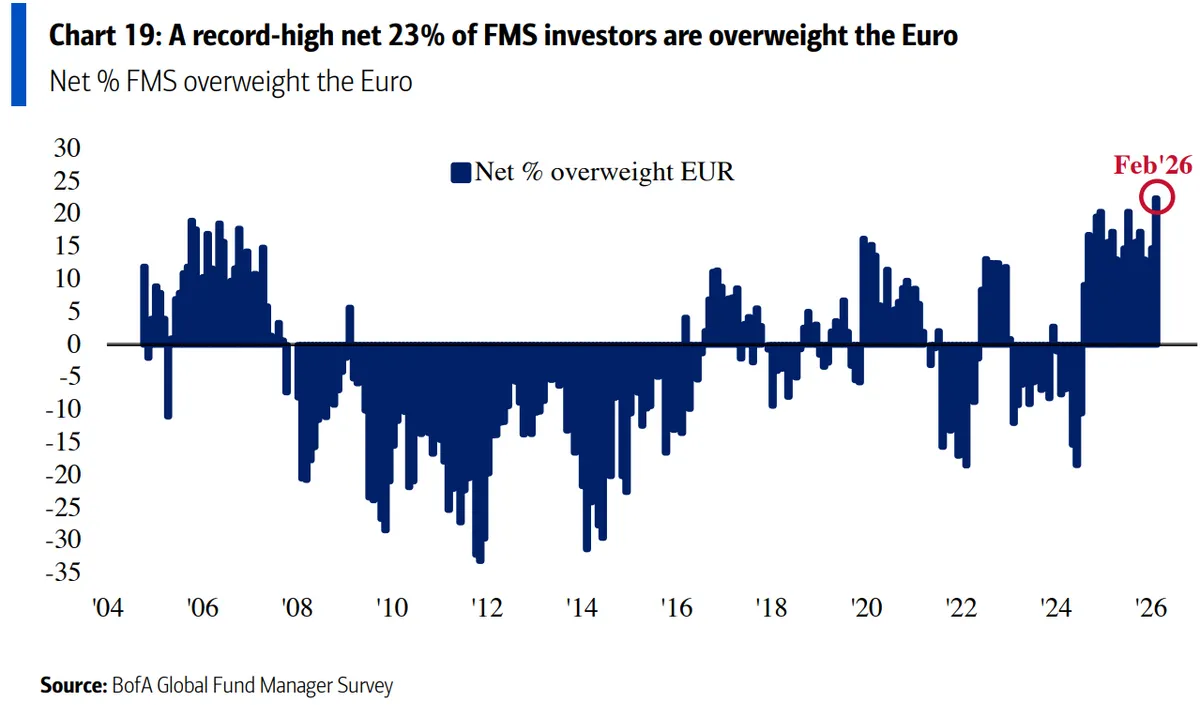

Uno de los puntos más llamativos de la encuesta es la caída de la asignación al dólar estadounidense. Un 52% de los gestores consideran que el dólar está sobrevalorado, lo que se traduce en una disminución en las posiciones largas sobre la divisa.

En contraste, el euro ha ganado terreno, con un 23% de los gestores sobreponderando la divisa, el nivel más alto desde octubre de 2004.

En cuanto al oro, el 48% de los gestores mantienen exposición al metal precioso, con una asignación promedio del 4,1%. Sin embargo, el 31% de los inversores considera que el oro está sobrevalorado, lo que añade un matiz de cautela a la popularidad del activo.

En el terreno de la política monetaria, los gestores siguen esperando recortes en las tasas de interés por parte de la Reserva Federal. El 46% de los encuestados anticipa que la Fed reducirá los tipos dos veces en 2025, mientras que un 25% espera tres recortes. Esta expectativa de flexibilización monetaria se refleja también en las previsiones sobre el rendimiento de los bonos, que siguen siendo uno de los activos menos favorecidos por los gestores.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026