¿Merece la pena cubrir la divisa en las inversiones ante la debilidad del dólar en 2025?

El mercado de divisas se ha convertido en un factor decisivo para elegir un fondo de inversión desde Europa en 2025. La debilidad del dólar frente al euro está condicionando los resultados de muchas carteras, incluso en un año positivo para los principales índices bursátiles estadounidenses. Ante este escenario, surge la duda: ¿merece la pena cubrir la divisa o es preferible asumir el riesgo?

El impacto para los inversores europeos

La caída del dólar ha afectado especialmente a los inversores con exposición a activos en EEUU "Para los inversores europeos con exposición a activos financieros denominados en dólares, el debilitamiento del dólar deprime los retornos cuando se convierten las ganancias en euros", advierte Diego Barnuevo, analista de Ebury, en declaraciones a Finect.

De hecho, aunque el S&P 500 y el Nasdaq han subido un 9% y un 10% respectivamente, la depreciación del dólar frente al euro en torno al 12% ha provocado que "muchos fondos obtengan resultados negativos". Una realidad que subraya la importancia de considerar el tipo de cambio al diseñar las carteras.

"Al final del día, el tipo de cambio es una variable más a tener en cuenta cuando los inversores construyen sus carteras y la gran volatilidad en el mercado de divisas lo ha

puesto en evidencia este año. De no hacerlo, corremos el riesgo de que el tipo de cambio

eche por tierra la rentabilidad de una inversión", insiste el analista de Ebury.

Un ejemplo práctico

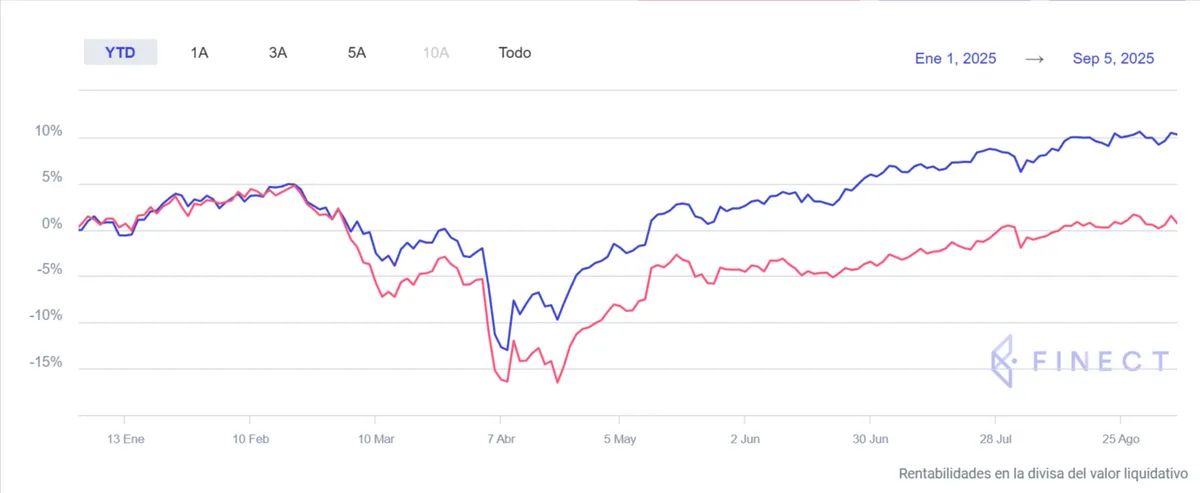

El impacto de cubrir o no el riesgo divisa se observa en muchos de los fondos de inversión con cierto peso en EEUU, o bien en índices globales también muy sesgados hacia renta variable estadounidense.

Y para muestra, un botón: el Fidelity MSCI World Index Fund, el fondo más visto en Finect en los últimos 7 días. En lo que va de 2025, la clase sin cubrir del fondo —que asume la exposición al dólar y otras divisas extranjeras— apenas gana un 0,7%. En cambio, su versión hedged (cubierta frente a la divisa) supera el 10% de rentabilidad en el mismo periodo.

La diferencia ilustra cómo, en un entorno de fuerte depreciación del dólar, la cobertura puede marcar la diferencia.

¿Cubrir la divisa o asumir el riesgo?

El dilema para los inversores europeos es claro: ¿conviene protegerse de la divisa o aprovechar posibles movimientos futuros? Según Barnuevo, "la decisión de cubrirse frente al riesgo divisa o asumirlo depende en última instancia del apetito al riesgo del inversor".

Si se espera un fortalecimiento del dólar, puede ser más rentable asumirlo. Sin embargo, para quienes operan con márgenes ajustados, "a menudo resulta aconsejable la contratación de un seguro que salvaguarde dichos ingresos".

Un error común, añade, es no contar con un plan definido. "Uno de los principales errores que cometen los inversores y las empresas es no diseñar una estrategia clara para gestionar el riesgo divisa", apunta. La gestión disciplinada, frente a las "corazonadas", marca la diferencia.

El papel de los costes de cobertura

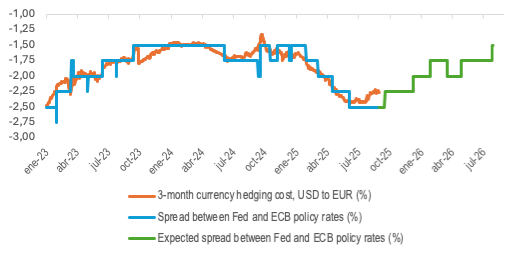

Pero claro, la cobertura de divisa no solo depende de expectativas de mercado, también de su coste. Ian Horn, portfolio manager de Muzinich & Co., subraya que "los costes de cobertura de divisas desempeñarán un papel especialmente importante en los próximos 12 meses a medida que la política monetaria diverja".

El experto recuerda que mientras el BCE está cerca del final de su ciclo de recortes, en EEUU se esperan hasta cinco bajadas en el próximo año. Esta divergencia abaratará cubrir el dólar: "Nuestra estimación es que las políticas monetarias divergentes entre la Reserva Federal y el Banco Central Europeo reducirán los costes de cobertura del USD-EUR de alrededor del 2,25 % al 1,50 % en los próximos 12 meses".

Esto implica que, con cobertura, los inversores podrán acceder a una parte creciente del rendimiento de los activos en dólares. "El coste de mantener USD en una cartera de EUR disminuirá, lo que lógicamente debería hacer que el crédito estadounidense sea más atractivo", asegura Horn.

Coste potencial de cobertura de divisas USD-EUR basado en las expectativas del mercado para los tipos

Fuente: Muzinich & Co.

Por su parte, desde Ebury siguen siendo "bastante pesimistas con respecto al dólar". Entre los factores que lo justifican, señala "la falta de acuerdos definitivos con grandes potencias económicas, como China e India", así como el proteccionismo estadounidense, que mantiene “una prima de riesgo sobre el billete verde”.

A ello se suma la expectativa de nuevas bajadas de tipos de la Reserva Federal. "Resulta previsible que la Fed recorte tipos dos veces más este año, empezando en septiembre, y continuando a lo largo del 2026", afirma Barnuevo. De confirmarse, esto supondría un estrechamiento de diferenciales de tipos frente al resto del G10, prolongando la presión bajista sobre el dólar.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.