¿No era un activo refugio? Por qué el oro también cae con la guerra en Oriente Medio

El oro ha caído pese a la guerra en Oriente Medio. Analistas explican por qué el activo refugio no está reaccionando como muchos inversores esperaban

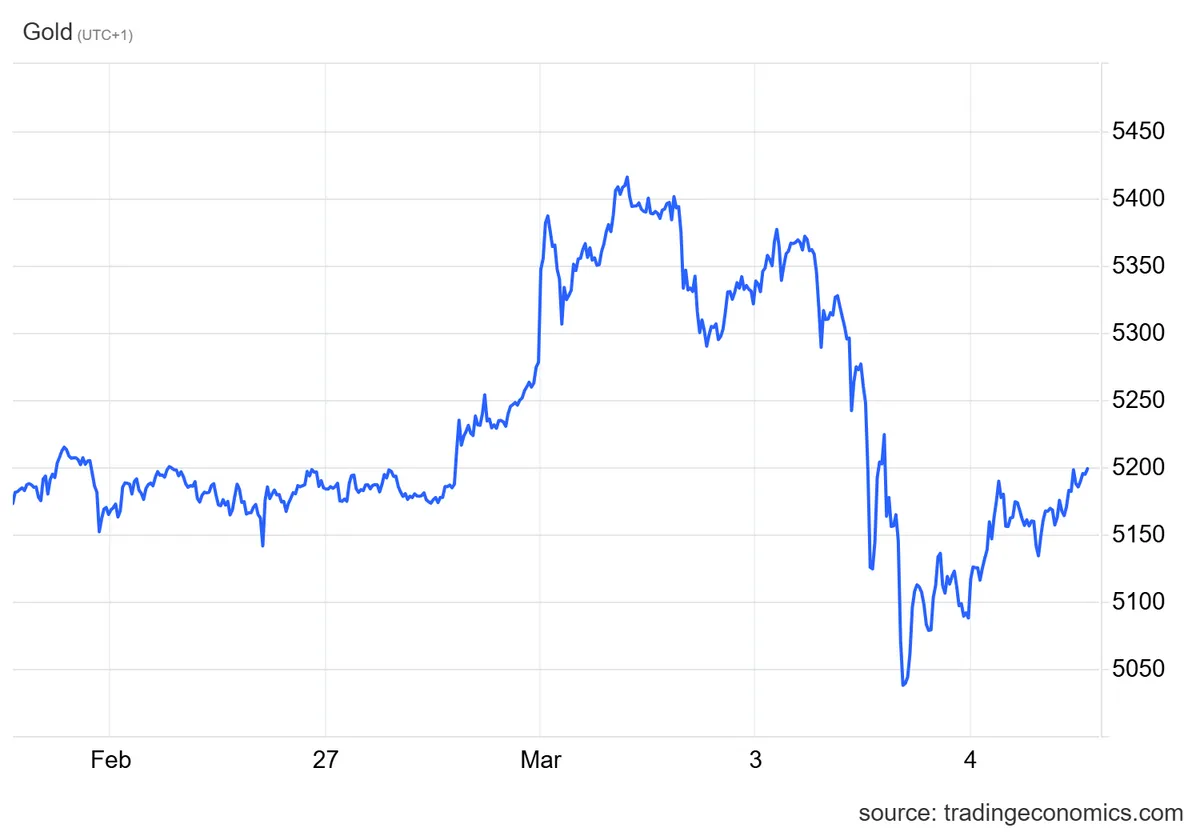

El oro debería subir cuando hay guerra. Pero esta vez ha ocurrido lo contrario. En plena escalada del conflicto entre Estados Unidos, Israel e Irán —con ataques cruzados y tensiones en el estrecho de Ormuz— muchos inversores esperaban que el metal precioso actuara como refugio y subiera con fuerza. Sin embargo, ocurrió justo lo contrario: el oro retrocedió con fuerza hasta casi los 5.000 dólares por onza, tras haber marcado máximos recientes.

Si bien es cierto que este miércoles el metal precioso recupera parte del terreno perdido, esta reacción ha desconcertado a parte de los inversores, ya que el oro suele subir cuando aumentan las tensiones geopolíticas. Pero varios factores macroeconómicos y financieros se han combinado para explicar este movimiento aparentemente contradictorio.

El movimiento ha llamado la atención de numerosos analistas. El economista Juan Ignacio Crespo ha señalado que la reacción de los metales preciosos está siendo una de las anomalías más evidentes del mercado en estos momentos.

“Entre las cosas llamativas del comportamiento de los mercados está el que los metales preciosos no hayan servido de refugio en una situación de crisis como la actual”, explica en su reciente newsletter. Según apunta, ese era precisamente el comportamiento que muchos inversores esperaban en un escenario de escalada militar y tensión energética global.

Un dólar más fuerte resta atractivo al oro

Uno de los principales motivos detrás de la caída del metal precioso ha sido la fortaleza del dólar estadounidense. En momentos de crisis global, el dólar también actúa como activo refugio y, en esta ocasión, muchos inversores han optado por la divisa estadounidense en lugar del oro.

La moneda norteamericana estaba perdiendo su sitio, pero ayer dio un espaldarazo ganando terreno frente al euro, hasta los 1,15 dólares/€, su nivel más alto en un mes. Esto a su vez encarece el oro para los inversores que utilizan otras monedas, reduciendo la demanda internacional del metal.

Además, varios analistas señalan que parte del capital que normalmente iría al oro ha terminado moviéndose hacia activos líquidos denominados en dólares. “La caída del oro parece estar impulsada por una huida hacia la liquidez”, explicó el estratega de mercado Bob Haberkorn, estratega senior de mercado de RJO Futures, destacando que el dólar fuerte y los mayores rendimientos de los bonos presionan a la baja al metal.

Según Carsten Menke, responsable de Next Generation Research en Julius Baer, parte del movimiento se explica por la fortaleza del dólar y por cierres de posiciones en el mercado de futuros, donde el posicionamiento especulativo había aumentado recientemente, especialmente en la plata.

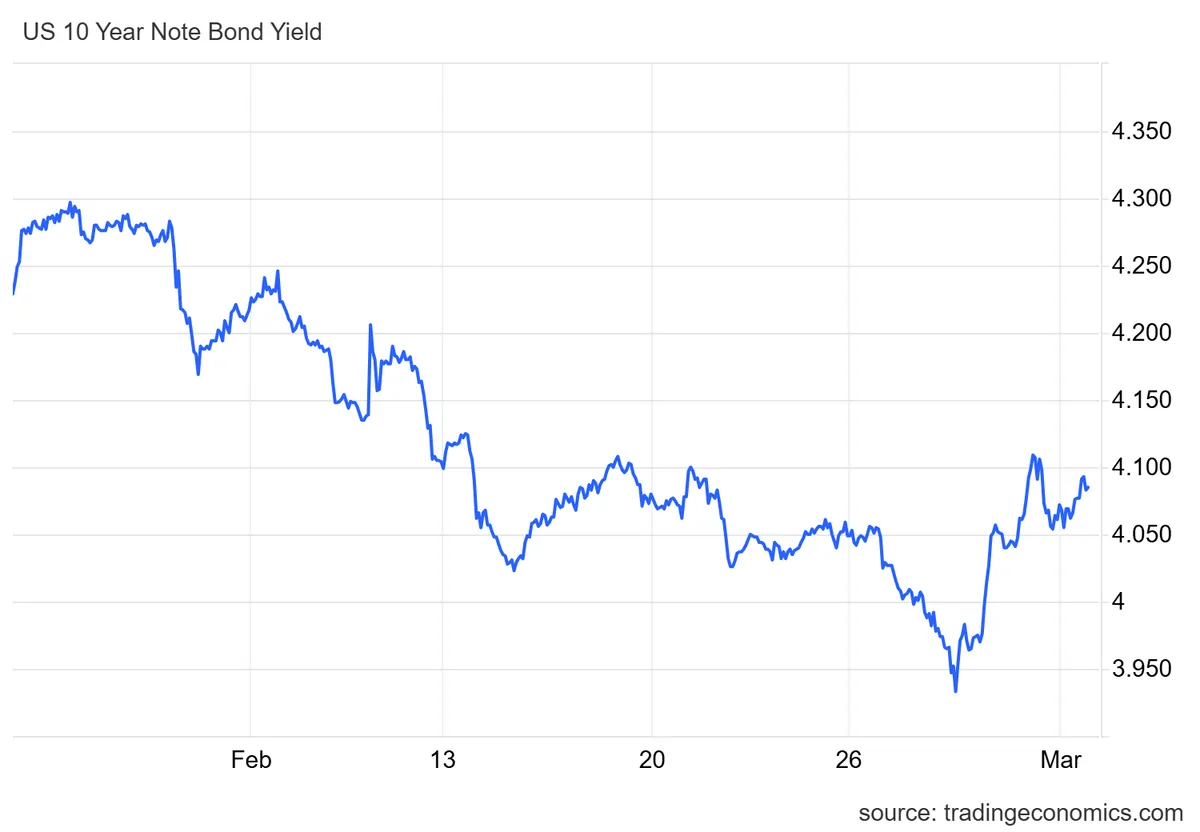

Suben los rendimientos de los bonos: otro rival del oro

El segundo factor clave ha sido el repunte de los rendimientos de los bonos del Tesoro estadounidense. Cuando suben los tipos o las rentabilidades de la deuda pública, los inversores encuentran alternativas atractivas al oro. A diferencia de los bonos, el oro no paga intereses ni dividendos, por lo que pierde atractivo relativo cuando el rendimiento de la deuda sube.

La combinación de un dólar fuerte y rendimientos al alza suele ser especialmente negativa para el metal precioso, ya que ambos factores aumentan el coste de oportunidad de mantener oro en cartera.

Temor a inflación por el petróleo: menos recortes de tipos

Otro elemento importante detrás del movimiento del oro es el repunte del petróleo provocado por la crisis en Oriente Medio. El aumento del precio de la energía está reavivando los temores inflacionistas, lo que a su vez está llevando a los inversores a revisar las expectativas sobre los bancos centrales.

Si la inflación vuelve a subir, la Reserva Federal podría retrasar los recortes de tipos o incluso mantener la política monetaria restrictiva durante más tiempo. Este cambio en las expectativas de política monetaria en teoría también perjudica al oro, que suele beneficiarse más de entornos de tipos bajos.

¿Se ha terminado la tendencia alcista del oro?

A todo ello se suma un factor clave también: el oro venía de registrar fuertes subidas en los últimos meses. El metal precioso había alcanzado máximos recientes, lo que llevó a muchos inversores a cerrar posiciones y recoger beneficios cuando el precio empezó a mostrar signos de debilidad. En algunos mercados, el precio del oro y la plata llegó a corregir más de un 10% en apenas dos sesiones tras los picos recientes.

Además de estos factores macroeconómicos, algunos analistas apuntan a un posible cambio de ciclo en los metales preciosos. Crespo recuerda que en su análisis previo ya advertía de esta posibilidad tras el fuerte movimiento que registraron el oro y la plata semanas atrás.

“Tras el crac del oro y de la plata esperábamos que se produjera algo similar a lo ocurrido en 1980 y en 2011: que las Bolsas cayeran unas semanas después del crac de los metales preciosos y que lo más probable es que la carrera alcista tendencial de oro y plata hubiera concluido”, explica.

En el caso del oro, Crespo considera que todavía no está claro si ese escenario se ha confirmado completamente. Sin embargo, apunta que en la plata el ajuste parece más evidente: “Para la plata parece que, por ahora, sí: en dos días acumula una bajada del 14%”.

Javier García, director de Velaria Inversores, cree que el metal precioso ha vivido en los últimos años un fuerte movimiento alcista que ahora limita su potencial. “El oro ya ha tenido una subida muy fuerte y ahora mismo se ha convertido en una moda”, explica en el último Consultorio Finect. Según señala, cuando los activos empiezan a recibir mucha atención mediática suele ser una señal de que gran parte del movimiento ya se ha producido.

García recuerda además que el oro no siempre ha sido una inversión tan rentable como muchos inversores creen. “Si una persona hubiera comprado oro entre 2010 y 2024 prácticamente no habría ganado dinero”, afirma. En su opinión, el momento más interesante para invertir en este activo suele ser cuando el mercado lo ignora y no cuando vuelve al centro del debate inversor.

Por otro lado, Menke de Julius Baer recuerda que el comportamiento reciente del oro no significa necesariamente que haya dejado de ser un activo refugio, sino que simplemente no protege frente a todos los tipos de riesgo.

El experto recuerda que los metales preciosos no siempre reaccionan de forma positiva ante las crisis geopolíticas. De hecho, según los datos históricos de Julius Baer, las rentabilidades medianas del oro y la plata suelen ser ligeramente negativas uno y tres meses después de una escalada geopolítica.

“El oro es un activo claramente refugio, pero es sobre todo un activo anti-dólar”, explica. Es decir, tiende a comportarse especialmente bien cuando aumentan las dudas sobre el dólar o sobre la estabilidad monetaria global, algo distinto al riesgo que supone una escalada militar como la actual.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.