¿Puede el conflicto con Irán disparar los precios? El miedo a una segunda ola de inflación vuelve a escena

Ante la volatilidad de los mercados, la pregunta central es si el shock energético actual tiene la capacidad de descarrilar el proceso desinflacionario de los últimos años

La escalada del conflicto en Oriente Próximo ha provocado un repunte inmediato de los precios del petróleo y del gas, llevando de nuevo al primer plano el fantasma de una segunda ola inflacionaria en las economías globales.

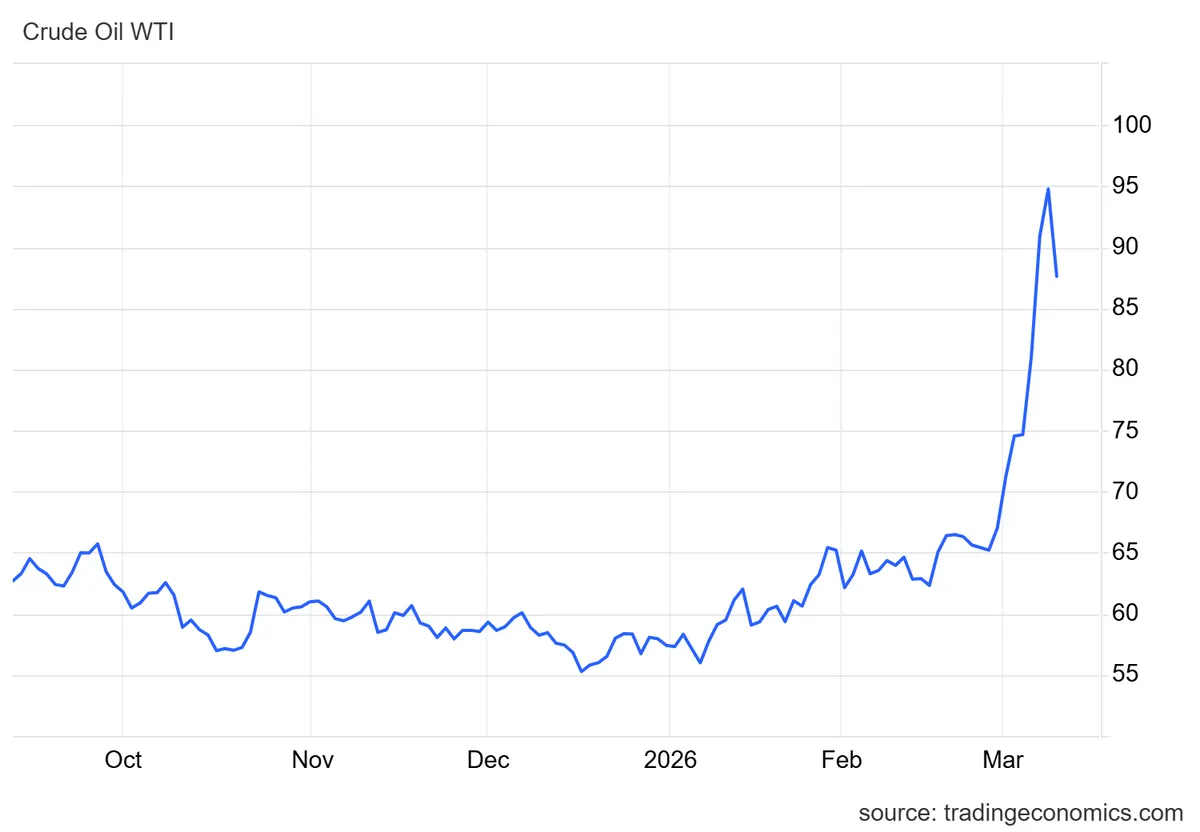

El aumento de las tensiones ha llevado a los mercados petroleros a entrar en "pánico", provocando un repunte en el WTI que ha registrado su mayor subida semanal desde 1983, mientras que este lunes el barril Brent de petróleo llegó a superar los 100 dólares y a rozar los 120 dólares antes de moderarse fuertemente este martes y caer con fuerza tras comentar Trump que la guerra está "prácticamente terminada".

Ante la volatilidad de los mercados, la pregunta central para los inversores es si el shock energético actual tiene la capacidad de descarrilar el proceso desinflacionario y forzar un cambio en la política monetaria de los bancos centrales.

El fantasma de la segunda ola inflacionaria

A pesar del nerviosismo inicial en los mercados, existe un consenso entre varios analistas que apunta a que el impacto podría ser limitado si el conflicto no se prolonga. Philippe Waechter, economista jefe de Ostrum AM, indica que es "demasiado pronto para revisar las previsiones de inflación", ya que, salvo el componente energético, los demás (alimentos, bienes y servicios) no se han visto afectados. El analista recalca que se necesitan "más perturbaciones" para que la inflación aumente como lo hizo tras el conflicto de Ucrania.

Arun Sai, estratega multiactivos de Pictet AM, señala que las crisis geopolíticas no suelen causar daños duraderos en el crecimiento y los mercados financieros. La excepción fue la crisis del petróleo de los años 70, pero el contexto actual es diferente, con la economía global siendo mucho menos intensiva en petróleo y Estados Unidos como exportador neto.

La previsión de la gestora es que incluso si el precio del crudo sube un 30%, el crecimiento del PIB global se reduciría solo un 0,2%, y la inflación aumentaría poco más de un 1%.

Por otro lado Expertos de Crédit Mutuel AM y CIC CIB estiman que la sensibilidad de la inflación general en Europa aumentaría más de un 1% por cada subida de 10 dólares en los precios del petróleo, mientras que el impacto en el Producto Interior Bruto (PIB) real sería de alrededor del 0,3%.

¿Dónde está la clave? No tanto en cuánto sube, sino por cuánto tiempo se mantiene alto. Es decir, si el conflicto se cronifica a lo Rusia - Ucrania. "Un breve repunte de los precios del petróleo tendría un efecto poco duradero sobre la inflación. Los precios de la energía tendrían que mantenerse altos durante semanas o meses antes de que viéramos un aumento significativo del IPC", comenta David Rees, responsable global del equipo económico de Schroders.

Sin embargo, el experto avisa de que una inflación energética elevada y sostenida reduciría los ingresos reales, lastraría el crecimiento y "suscitaría dudas sobre si los bancos centrales, como la Reserva Federal de EE.UU., pueden seguir relajando la política monetaria”.

Por su parte, Nicola Grass, Senior Portfolio Manager en Zürcher Kantonalbank, gestora delegada de los fondos Swisscanto, avisa de que un periodo prolongado de precios elevados del petróleo podría reducir el PIB de Estados Unidos en un 0,8% y aumentar la inflación estadounidense en un 1,6%

Bank of America recuerda también que, históricamente, solo los aumentos fuertes y sostenidos del precio del petróleo han desencadenado ciclos inflacionarios persistentes. La entidad señala que “el escenario base con precios del petróleo unos 15 dólares por encima del nivel previo a la guerra no era particularmente preocupante para la inflación”.

Sin embargo, advierte de que la situación podría cambiar si el repunte se mantiene: “la escalada más reciente, que ha llevado los precios del petróleo por encima de los 100 dólares, podría volverse preocupante si resulta persistente”.

No todas las subidas del petróleo impactan igual en los precios

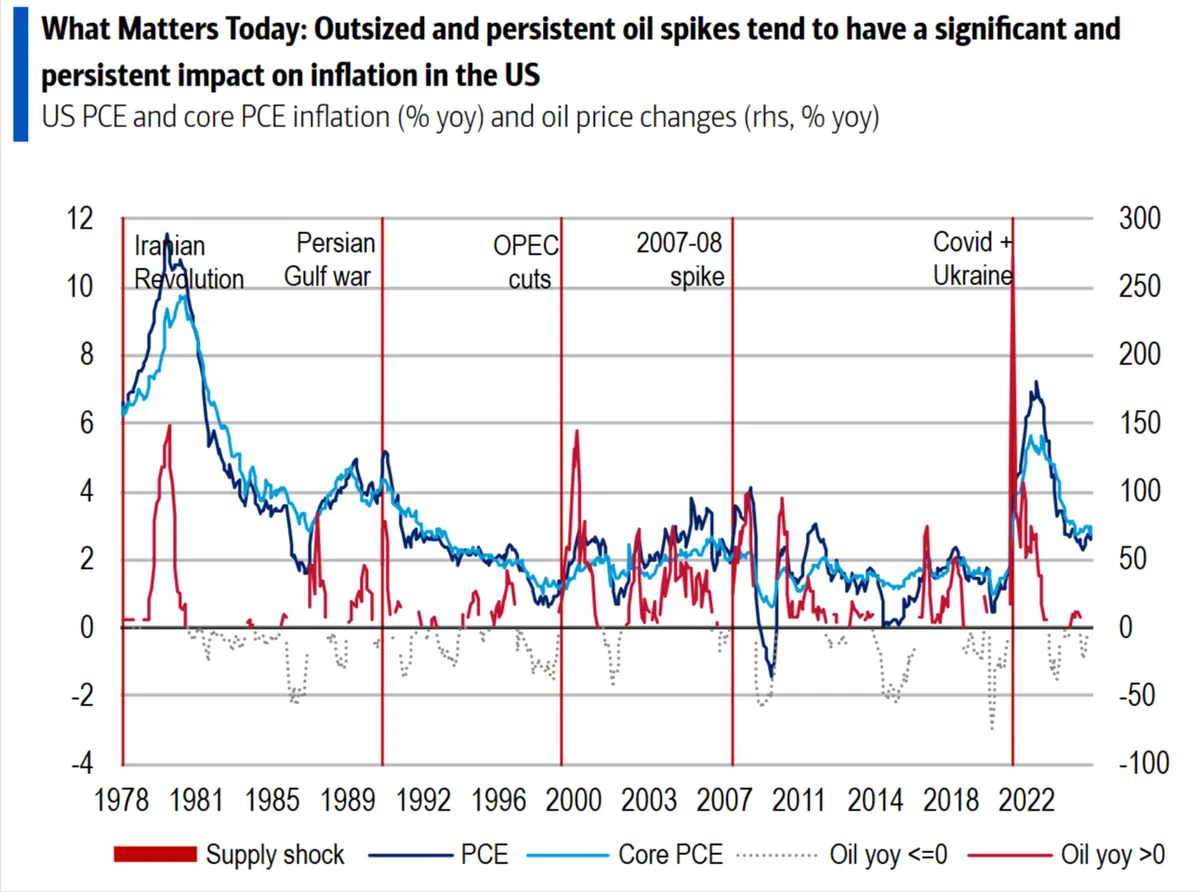

El análisis de Bank of America también incluye un gráfico histórico que compara la evolución de la inflación en Estados Unidos con las variaciones del precio del petróleo desde finales de los años setenta. Según el banco, el comportamiento histórico sugiere que no todas las subidas del crudo tienen el mismo efecto sobre los precios.

Los aumentos puntuales o de corta duración suelen tener un impacto limitado, mientras que los repuntes más intensos y prolongados han tendido a trasladarse con mayor claridad a la inflación general. En esos episodios, la inflación medida por el PCE y la inflación subyacente registraron repuntes más persistentes.

El factor clave: la duración del bloqueo de Ormuz

El riesgo real de una inflación descontrolada reside en una interrupción prolongada y severa del suministro de materias primas a través del Estrecho de Ormuz. Por ese estrecho pasa alrededor de una quinta parte del petróleo que consume el mundo.

Malcolm Melville, gestor de fondos de energía de Schroders, advierte que si la restricción al acceso al estrecho dura entre cuatro y cinco semanas, el precio del petróleo podría subir hasta los 100-120 dólares por barril, algo que ya estamos viendo en este lunes. Si el conflicto se prolonga durante meses, los precios podrían superar los máximos históricos anteriores y alcanzar entre 150 y 200 dólares por barril, avisa.

Para contrarrestar la escalada, ya se están movilizando actores clave. La Casa Blanca ha anunciado un programa de reaseguro de 20.000 millones de dólares para buques que atraviesen el Estrecho de Ormuz, mientras que China está en conversaciones para garantizar un paso seguro en la zona.

"Mantenemos nuestra opinión de que el impacto sobre la economía global será temporal. Todas las partes implicadas, así como las regiones altamente dependientes de la energía, como Europa y Asia, tienen fuertes incentivos para desescalar la situación. Seguimos esperando una resolución en las próximas 3–5 semanas", comenta Grass.

¿Y qué harán los Bancos Centrales?

La incertidumbre energética ha generado dudas sobre la hoja de ruta de la política monetaria. Sin embargo, por el momento, la mayoría de los expertos descartan una reacción inmediata de los bancos centrales.

"Es probable que los bancos centrales sean prudentes a la hora de responder a este posible choque de crecimiento e inflación [...] Ahora se espera que la Fed y el Banco de Inglaterra recorten menos de dos veces durante el resto del año, mientras que el BCE está valorando subidas por primera vez desde principios de año", recuerda Marco Giordano, investment director en Wellington Management.

La incertidumbre del conflicto probablemente llevará a los bancos centrales a adoptar una actitud de espera, y es probable que el Banco Central Europeo (BCE) se mantenga firme en su postura de no mover los tipos de interés.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.