Suspenso de los españoles en finanzas personales: ¿Poca educación financiera... o pereza?

Seis de cada diez españoles no saben hacerse un presupuesto personal para sus finanzas. Solo la mitad se cubre ante imprevistos (desembolsos inesperados, pérdidas). El 77% desconoce cómo se calcula la pensión pública. El 61% encarga a otra persona hacer la Declaración de la Renta porque no sabe hacerla.

Estos son algunos de los datos extraídos de un estudio de VidaCaixa sobre los conocimientos de los españoles en materia financiera. Los datos vienen a confirmar lo que gran parte ya sospechábamos: la educación financiera en España está en pañales y aún queda mucho por hacer en ese sentido.

El estudio destaca especialmente el bajo control que se tiene de las finanzas personales. Seis de cada diez no saben por dónde empezar a la hora de elaborar un presupuesto personal (7 de cada 10 en el caso de los 'millennials'). Y aunque el 74% lleva un registro de ingresos y gastos, solo la mitad revisa lo que ahorra si suben sus ingresos.

Sí, nuestra cultura financiera es baja...

Como se suele decir en muchos ámbitos de la vida, "el primer paso es reconocerlo". Y de eso vamos sobrados, según esta encuesta: uno de cada cuatro españoles cree que su educación financiera es insuficiente y que suspendería en un examen de cultura financiera básica. El 40% cree que el nivel en España respecto a conocimientos económicos es muy bajo, y siete de cada diez lo consideran inferior al de otros países de Europa.

Y aunque en el cuestionario de economía básica del estudio el 67% sacan buena nota (más de 10 respuestas acertadas de 15), todo queda en el plano teórico. Un ejemplo: el 70% sabe lo que es la inflación, pero solo el 42% sabe cuál es la cifra esperada para los próximos años.

... pero muchas veces sabemos lo que hay que hacer ¡y no lo hacemos!

Pero... ¿el problema viene por tener poca conciencia de lo que hay que hacer, o realmente tenemos unas nociones de lo que es bueno pero falta voluntad?

Hay datos que pueden hacernos sospechar que hay mucho de la segunda, que existe una cierta desidia a la hora de tomarnos un tiempo para decidir sobre nuestro dinero. Por ejemplo, el 60% de los encuestados considera que tener productos financieros para mejorar su fiscalidad es "un buen consejo", pero no los tienen. Y el 55% sabe que vale la pena invertir en productos financieros para tener una mayor rentabilidad, pero no lo hace.

Especialmente curioso es el siguiente dato: "el 60% de los encuestados saben que una buena estrategia de ahorro consiste en diversificar al máximo en distintos productos con diferentes niveles de riesgo. Sin embargo, un 34% asegura que no invertiría sus ahorros, a pesar de que eso signifique que pierdan valor a largo plazo".

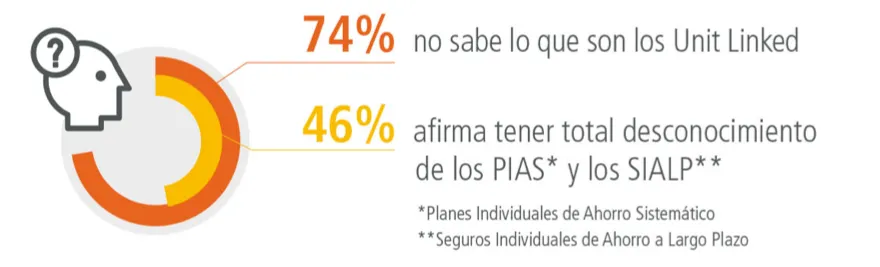

En cuanto al grado de conocimiento de productos financieros: la inmensa mayoría conocen las hipotecas (96%), los planes de pensiones (95%), los seguros de vida (96%) y las cuentas corrientes (81%), pero ni idea sobre Unit Linked (74% no sabe lo que son), PIAS y SIALP (46% de desconocimiento y 20%-30% de gente que cree saber lo que son pero se equivocan en su uso).

Como hemos dicho, el primer paso ya está dado: saber que hay que ahorrar e invertir para mejorar nuestra salud financiera. Ahora solo falta dar el siguiente paso: actuar. Por aquí en Finect ya sabes que tienes un montonazo de herramientas para poder gestionar mejor tus finanzas, saber qué pensión tendrás, si te alcanza para comprar la casa que quieres, e incluso si no sabes algo puedes preguntar en nuestra sección de preguntas.

Descubre cuánto sabes sobre finanzas:

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.