¿Proteger el capital con un fondo Long - Short? Análisis de Fidentiis Tordesillas Iberia Long - Short

Esta semana he asistido a una presentación de Fidentiis Tordesillas Sicav Iberia Long - Short, un fondo UCITS que combina una estrategia basada en tres carteras: una formada por posiciones largas, otra con posiciones cortas y una cartera de futuros (normalmente con exposición negativa). Algo que diferencia a este vehículo de los fondos de toda la vida, que en la jerga inversora se conocen como Long Only. Mediante esta estrategia el equipo gestor liderado por Ricardo Seixas, persigue proteger el capital a través de la selección de valores y una rigurosa gestión del riesgo.

El universo de inversión que compone la cartera son acciones españolas y portuguesas o sus filiales en el extranjero. Para cubrir el riesgo de mercado el equipo gestor utiliza principalmente futuros sobre el Ibex 35. El fondo está invertido en un número concentrado de compañías que giran alrededor de 20 - 25 valores. Además utilizan una media de 15 posiciones cortas al año con el objetivo de mantener la volatilidad por debajo del 8%. Aunque la volatilidad media histórica se ha situado entre un 5 - 6%.

El vehículo dispone de tres clases accesibles para diferentes patrimonios. Una clase institucional (I) , en el que la inversión mínima es de 150.000 euros, lanzada en marzo de 2016, y dos clases retail (A, Z) lanzadas en diferentes momentos de 2016 que parten de una inversión inicial de 1.000 euros y que difieren principalmente en la comisión de gestión. Por lo que si alguien está interesado en invertir en el fondo, la clase Z es la más económica con una comisión de gestión del 1,25% y que desde la gestora van a bajar proximamente al 1%. Otro punto a tener en cuenta es que las tres clases cuentan con una comisión de éxito con marca de agua (high - watermark) ligada a los resultados obtenidos por el gestor y que alcanza el 10%.

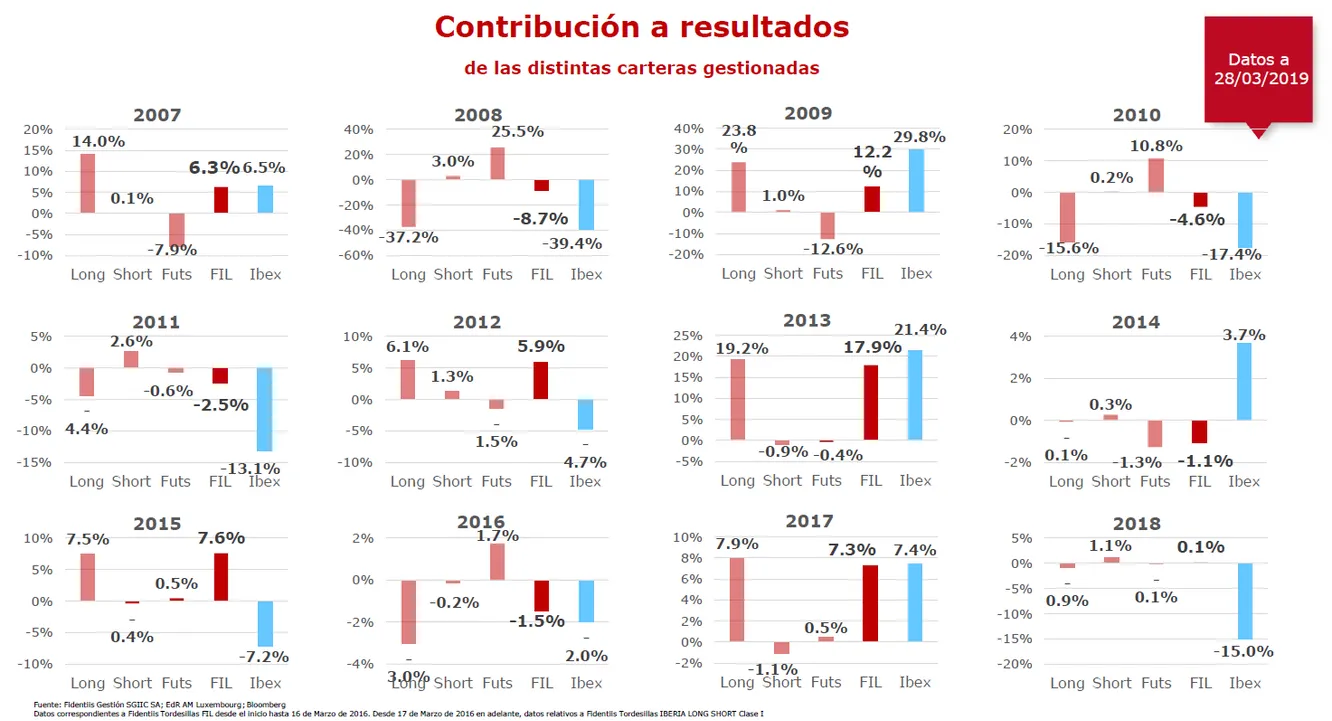

Previamente la gestora contaba con un fondo español, el Tordesillas FIL, lanzado en 2007 en la que se utiliza la misma estrategia replicada en su fondo UCITS. A continuación se muestra la contribución a los resultados de cada una de las carteras gestionadas que compone el fondo desde el lanzamiento y en contraposición a la rentabilidad obtenida por el Ibex:

*Datos actualizados a 28/03/2019 (Haz click sobre la imagen para ampliar)

Tal y como se puede observar en el gráfico, los futuros utilizados como cobertura hacen que en la mayor parte de las ocasiones en las que cae el mercado el fondo se comporte mejor registrando caídas menores como puede ser 2008, 2010 o 2016. Salvo algunas excepciones como el año pasado dónde el mercado cayó un 15% y los futuros no aportaron practicamente nada terminando el fondo plano. A pesar de ello, el fondo tiene vocación alcista y un sesgo de largo plazo.

Si tomamos como referencia la clase con mayor historial de rentabilidad (track record), en este caso el FIL registra una rentabilidad anualizada a 3 años cercana al 3% y una rentabilidad acumulada desde sus inicios del 44,43% en contraposición a la rentabilidad del -35,65% del Ibex 35 para el mismo periodo. Aunque es cierto, que no tiene mucho sentido comparar los resultados obtenidos por el fondo con el Ibex 35 ni utilizarlo bajo mi parecer como benchmark.

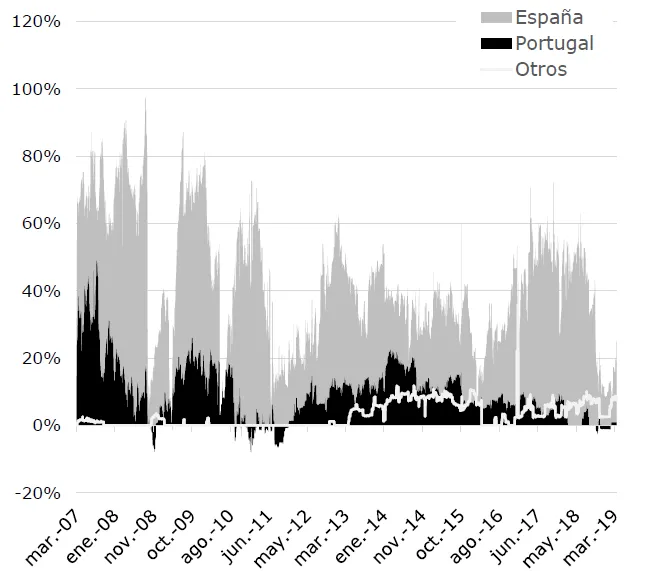

En lo que se refiere a la exposición regional el fondo ha mantenido desde sus inicios una mayor exposición al mercado ibérico. Aunque también hay que tener en cuenta que el mercado portugués tipicamente es más pequeño en capitalización bursátil.

Si hacemos referencia a la capitalización de la cartera, el vehículo ha ido evolucionando desde un mayor peso desde sus inicios en compañías de grande capitalización hacia compañías de mediana capitalización. Además han dejado de invertir en compañías micro desde el año 2015 debido al riesgo de liquidez que pueden presentar.

Selección de valores

En lo que se refiere a la selección de valores el fondo se caracteriza por tres parámetros: el primero es que el vehículo invierte en un universo relativamente pequeño y desde la gestora creen que el margen de error es limitado tal y como explicaba León Izuzquiza, Gestor-Analista; el segundo es que cuentan con cinco analistas dedicados exclusivamente a analizar el mercado ibérico, y el tercero es la aversión al riesgo unida a la preservación de capital. En el momento que hay cualquier problema venden la posición ya que parten de la premisa de no perder dinero.

Además para que un valor sea invertible el equipo gestor busca tres criterios: momentum operativo, es decir, mejora o aceleración de beneficios no esperada o detectada por el consenso; expansión de múltiplos, en valores concretos por una cuestión micro o macro que haya una posible expansión del múltiplo al que se valore la compañía y tercero eventos corporativos, compañías que por una ampliación de capital, valor de activos ocultos etc. tengan un potencial sobre la valoración de la compañía.

Dos valores que han cumplido estos requisitos y que ya no los cumplen según la gestora son Fluidra y Logista y en contraposición tres valores en cartera que sí los reúnen son Dominion, Acerinox y Sacyr.

Conclusiones

Se trata de un fondo de largo plazo que busca proteger el capital mediante la selección de valores y una gestión minuciosa del riesgo de la cartera. Un vehículo que consigue hacerlo mejor que el mercado durante las caídas. E incluso sortear las perdidas, como consiguieron en 2018 gracias a las posiciones cortas que mantenía en cartera. El peor año registrado por el fondo si tomamos como referencia el FIL lanzado en 2007 fue 2008 dónde cerró el año con una pérdida del 8,69%. Su mejor año fue 2013 dónde alcanzó una rentabilidad superior al 17%.

En cuanto a los costes, el fondo cuenta con una comisión de éxito con marca de agua lo que sirve para evitar que que un inversor pague dos veces por la misma rentabilidad obtenida. Por el lado negativo, quizás la comisión de éxito que aplica el vehículo del 10% sea algo elevada.

Por el lado positivo, las distintas clases del fondo UCITS son traspasables y el valor liquidativo del vehículo se calcula a diario. En lo que se refiere al fondo de inversión libre el liquidativo se calcula semanalmete y también es traspasable. El horizonte recomendable de inversión para este producto desde mi punto de vista es de un mínimo de 3 años.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.