¿Qué está pasando en Aryzta, la principal posición de Cobas?

Actualización 22 de julio:

La panadera suiza está tocando hoy nuevos mínimos históricos en bolsa, con una una fuerte caída que le acerca a los 0,9 euros.

En mercado se sospecha que Cobas podría estar reduciendo poco a poco la participación, después de que en su última carta trimestral se viera que el peso del valor en los distintos fondos se había empezado a reducir.

¿Hasta dónde podrá caer el valor? Complicado de saber, pero puede que hasta que no salga del todo la gestora creada por Paramés la presión podría seguir ahí.

En episodios anteriores...

Actualización Noviembre 2018:

La batalla final Aryzta se ha librado esta mañana en su junta general de accionistas. Y Cobas AM, principal accionista de la compañía, ha perdido porque finalmente se ha aprobado la ampliación de capital que rechazaba. Hay que recordar que la gestora de Paramés había acusado a la empresa de panadería de pintar una imagen "demasiado sombría" de su situación financiera para así justificar su propuesta de aumento de capital de 800 millones.

"Creemos que la compañía está dibujando ahora una imagen demasiado sombría de su situación actual, con la única intención de convencer a los accionistas de que apoyen el aumento de capital excesivamente grande y diluido" había resaltado la gestora de Francisco García Paramés en un comunicado.

La gestora pensaba que la votación contra el aumento de capital de 800 millones era "probable" debido a las conversaciones que han tenido con los accionistas más importantes, pero finalmente ha perdido.

Aryzta cae con fuerza tras aprobarse la operación y pierde los 9 euros

Así estaba la guerra en Aryzta

A un lado del ring, Aryzta y su principal asesor, la histórica firma Rothscild & Co; al otro, un grupo de inversores y analistas cuyo figura más visible es Francisco García Paramés, con más del 14,5% de las acciones en su poder. La pelea por el futuro del fabricante suizo de panes congelados se habían intensificado, en medio de su débil situación financiera.

Las propuestas estaban más enconadas que nunca. Aryzta respondió con contundencia a la petición pública que hizo Cobas, que le pedía en su nota que renunciara a la mitad la ampliación de capital propuesta de 800 millones, le solicitaba otras medidas para mejorar su estructura de capital y resaltaba incluso los conflictos de interés que alejan la alineación entre la directiva y de los accionistas. Todo ello junto a una junta extraordinaria.

A esta propuesta, Aryzta respondió a Paramés que la propuesta es inadecuada y que presentaba un riesgo significativo para las accionistas, por lo que se mantienen así firmes en la ampliación de capital de 800 millones de euros. Portazo sonoro y público a la idea.

Desde la gestora distribuyeron un informe de la agencia ISS, uno de los principales asesores en asuntos relacionados con las ampliaciones de capital, a favor de la propuesta de Cobas, aunque tres días después ISS se desdijo y ahora recomiendan la aprobación del aumento de capital, una decisión que también había "decepcionado" a Cobas. "Si bien nos decepciona esta decisión, nos reconforta el hecho de que ISS no haya cambiado su punto de vista debido a las preocupaciones sobre la situación de liquidez de Aryzta", destaca la gestora de Paramés.

Además en el comunicado, el Consejo de Administración de la compañía reiteraba que el aumento de capital es la mejor opción tanto para Aryzta como para sus accionistas. Y recomendaba de forma unánime que los accionistas voten a favor de la resolución del aumento de capital en la junta general del próximo 1 de noviembre de 2018, así como de todas las demás resoluciones propuestas.

Con la ampliación de capital la firma plantea pagar 500 millones de euros de deuda, proporcionar financiación de capital de trabajo adicional y utilizar 150 millones de euros para su proyecto de renovación.

Desde Cobas pidieron al Consejo que busque rating de las Agencias de Rating y financiaciones alternativas, incluyendo deuda subordinada o bonos senior. Ya que piensan que hay interés en el mercado para ellos.

Incluso explican que si la compañía necesitara financiación adicional por razones excepcionales estarían dispuestos a apoyarla con una nueva ampliación de hasta 400 millones de euros.

Resultados y el movimiento de Cobas

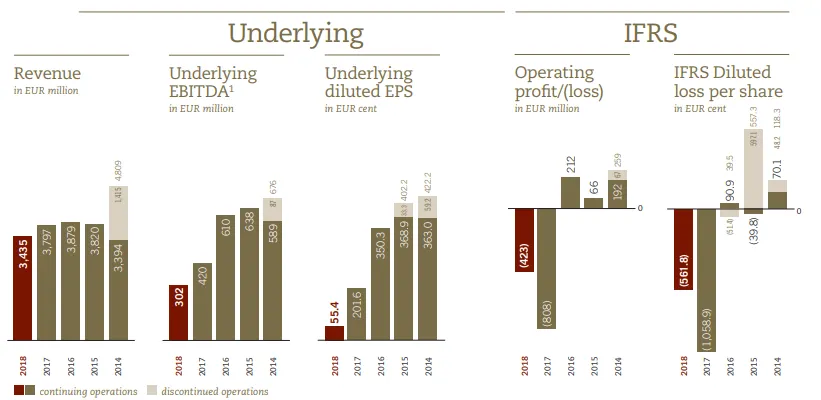

Ante este serial, la principal posición de Cobas en las carteras, sigue en zona de mínimos, cerca de los 8,8 euros. Lejos queda ya el 30% que la compañía se disparó en bolsa tras presentar resultados el 1 de octubre (superando así los 12 francos suizos por acción) y a pesar de registrar unas pérdidas de 470 millones de euros para 2018, impulsadas por el aumento de capital, el aumento de los costes de distribución y la mano de obra.

En los últimos resultados presentados por la compañía, el beneficio neto subyacente cayó hasta los 49,6 millones de euros en comparación a los 179,06 millones de euros obtenidos en 2017 lo que supone una caída del 72,3%; su EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización) cayó un 28% interanual hasta hasta los 301,8 millones de euros mientras que los ingresos del grupo disminuyeron un 9,5% hasta los 3,400 millones de euros.

Aunque estos números nada que ver tienen con las pérdidas registradas durante el pasado 2017 que alcanzaron los 907,8 millones de euros. Así continúa con su plan de recaudar 800 millones de euros en capital social para reducir la deuda y aumentar su flexibilidad financiera en medio de los esfuerzos por cambiar la compañía y volver a crecer. Los ingresos del aumento de capital se utilizarán para el pago de préstamos a plazo, la mejora de la liquidez y los propósitos corporativos generales.

"Ahora hemos estabilizado la compañía y nos estamos moviendo para arreglar el balance general", dijo el presidente ejecutivo Kevin Toland. "Durante un período de tiempo, la estrategia de Aryzta se desenfocó".

Hoy Aryzta dijo que el tamaño del aumento de capital "refleja sus requisitos para obtener la flexibilidad estratégica y financiera necesaria para implementar su estrategia, fortalecer su balance general, proporcionar fondos para ejecutar su proyecto de renovación y tener la capacidad de maximizar el valor de las disposiciones de activos no esenciales".

Kevin Toland tomaba el relevo de la compañía hace algo más de un año, concretamente en el mes de septiembre de 2017 y desde entonces ha hecho mucho hincapie en llevar a cabo una serie de importantes cambios, entre ellos reducir la deuda que acumulaba la compañía.

A esto hay que añadirle que el fabricante de panes de hamburguesa de McDonald's planea vender su participación del 49% en la compañía francesa de alimentos congelados Picard.

"Picard es un gran negocio, simplemente no somos un gran propietario del negocio", dijo Toland.

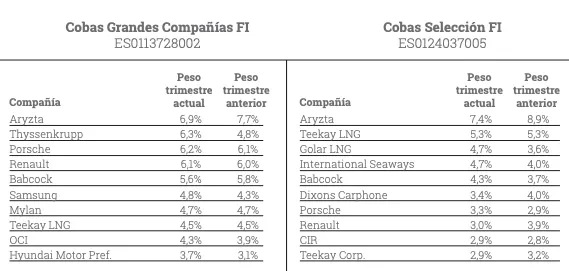

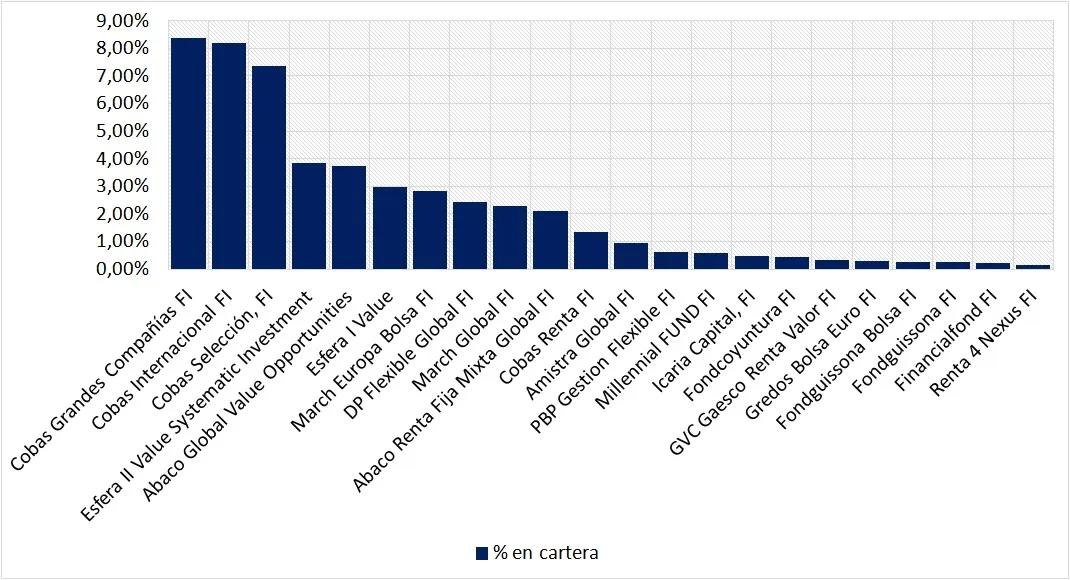

Fondos que llevan Aryzta en cartera

A continuación se muestran los fondos españoles que tenían la compañía en cartera a cierre del segundo trimestre de 2018:

Historial del castigo en bolsa a Aryzta

- El lunes 13 de agosto la compañía caía más de un 6% en bolsa hasta mínimos históricos (8,20 francos suizos por acción) debido a una ampliación de capital que, finalmente, se ha hizo oficial. La empresa espera recaudar hasta 800 millones de euros en nuevas acciones.

Las caídas en el mercado de Aryzta fueron frecuentes durante agosto. El día 6 llegó a caer hasta un 18% en bolsa. El viernes 10 de agosto perdió otro 14% hasta quedarse por debajo de los 10 francos suizos por primera vez en su historia.

La dificultad de vender la participación en Picard y el aumento en el precio de las materias primas obligaban a la empresa a obtener dinero fresco. La acción fue cayendo en el mes de agosto debido a los temores de un potencial aumento de capital, cosa que finalmente se materializó.

- A finales de junio el valor caía en bolsa un 7% debido a una revisión de la recomendación de Credit Suisse, que cambiaba su consejo sobre la compañía de "neutral" a "infraponderar", lo que hacía caer a la acción, según informan medios extranjeros. La entidad habría dado un precio objetivo a Aryzta de 12 francos suizos.

Los analistas de Credit Suisse creen que los desafíos para la empresa seguirán el próximo año, por lo que a corto plazo no esperan una recuperación, ni en ventas ni en beneficios.

-Aryzta cayó en bolsa a finales de mayo más de un 25% debido a:

- Anuncio de una caída en su margen bruto durante el tercer trimestre fiscal mayor de la esperada por el equipo gestor de la compañía. Además informó de una caída del 16,8% en los ingresos de su tercer trimestre fiscal.

- Anuncio de profit warning (revisión a la baja de sus previsiones). Estima que el EBITDA para todo el año será un 9-12% más bajo que su anterior previsión.

- Anuncio de un plan de reestructuración a 3 años de 200 millones de euros que se implementará de inmediato.

En abril también sufría en bolsa tras anunciar la salida de su CEO en Europa, Dermot Murphy.

En enero, el valor volvía a sufrir una caída tras presentar resultados. Reportó una pérdida anual récord de 907,8 millones de euros frente al beneficio de 67 millones de euros que obtuvo el pasado año.

Los problemas de la firma comenzaron tras cambiar su estrategia de ventas, al decidir vender sus muffins y galletas Otis Spunkmeyer directamente a clientes minoristas, a la par que producía productos rivales para otras empresas. Eso provocó que algunos de sus clientes cancelaran sus contratos de producción con la compañía suiza.

El fabricante de masa congelada ya advirtió el pasado mes de enero que su estrategia de vender productos de Otis Spunkmeyer a clientes minoristas no había salido como esperaban. De esta forma, con un nuevo enfoque y una nueva dirección la compañía quiere darle una vuelta a su negocio dejando su incursión en la venta minorista para volver a concentrarse en abastecer a las empresas.

El cambio de estrategia anunciado entonces fue muy bien acogido por los inversores tras un año duro y las acciones de la empresa llegaron a subir hasta a un 5%. Aunque tras la subida inicial, se dejaba algo más de un 4% en bolsa.

Las pérdidas se han debido principalmente a 860 millones de euros de cargos relacionados con la reducción del valor de sus negocios tanto en Norteamérica como en Alemania. Sumado a que los productos de Otis Spunkmeyer no se estaban vendiendo tan bien como esperaban.

Francisco García Paramés comentaba la tesis de inversión en la I Conferencia Anual de Cobas.

Leer más:

25.01.2018: Teekay y Aryzta sufren: ¿Aprovecharán los gestores para incrementar exposición?