Previsiones del euríbor para 2026 y 2027

El índice cerró julio en el 2,855%, su nivel más alto desde septiembre de 2024, tras rebotar después del respiro de junio y con el BCE apuntando a una subida en septiembre

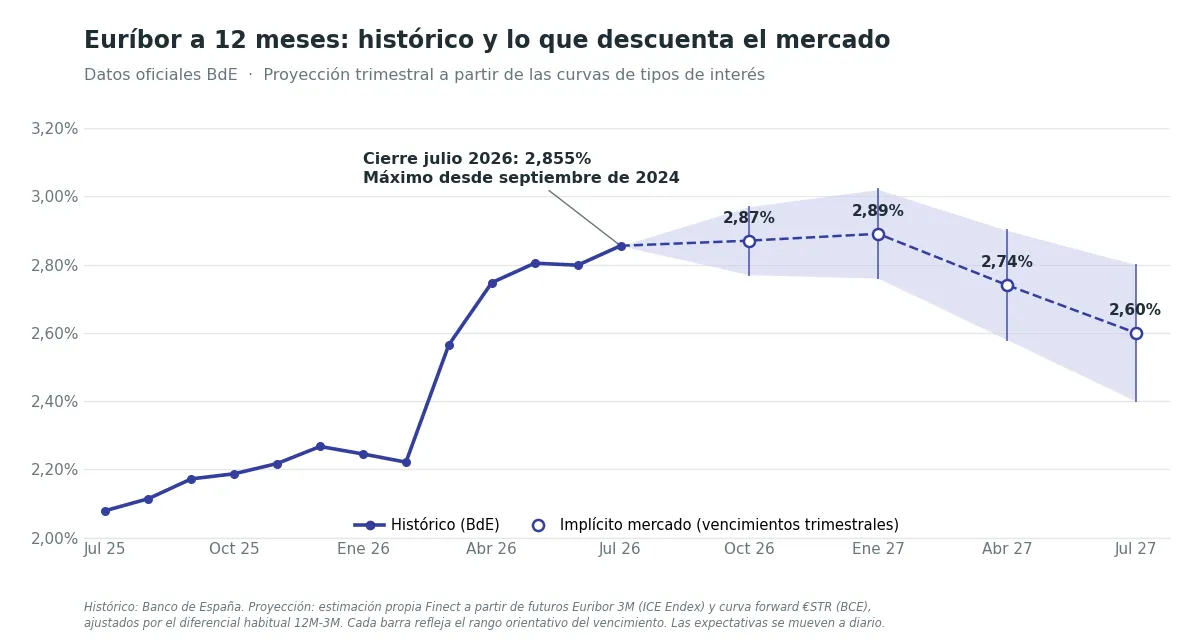

¿Cuál es la previsión del euríbor para 2026 y 2027? El Euríbor a 12 meses cerró julio de 2026 en el 2,855%, unas seis centésimas por encima del 2,798% de junio. Tras el respiro que dio en junio, el índice ha vuelto a subir y marca su nivel más alto desde septiembre de 2024. El dato confirma que el repunte de este año ha desbordado el consenso de previsiones que manejaban las grandes casas a principios de 2026, cuando situaban el índice claramente por debajo del nivel actual.

El efecto para los hipotecados a tipo variable sigue siendo una mala noticia: para un préstamo medio de 150.000 euros a 25 años (Euríbor + 1%) pendiente de revisión con el dato de julio, la cuota mensual sube unos 62 euros frente a la revisión equivalente de hace un año, cuando el Euríbor estaba en el 2,079%; es decir, cerca de 748 euros más al año. En cambio, es una buena noticia para quien busca sacar más rentabilidad a su ahorro en productos como las cuentas remuneradas.

El BCE ya ha movido ficha: subió los tipos hasta el 2,25% en junio y en la reunión del 23 de julio los mantuvo en ese nivel, aunque dejó la puerta abierta a una nueva subida en septiembre. Las casas de análisis han corregido sus modelos y ahora la mayoría contempla que el Euríbor siga tensionado en la parte alta durante los próximos meses, con el foco puesto en hasta dónde llegará el ciclo alcista.

Para que lo veas claro, esta tabla es una estimación a título orientativo de cómo quedaría la cuota de una hipoteca que firmaras nueva ahora mismo, según por dónde se mueva el Euríbor. Tu caso real dependerá del capital que te quede por pagar y de los años que tengas por delante: cuanto más al principio estés de tu hipoteca, más notarás cualquier movimiento del Euríbor; si estás en la recta final, la cuota apenas cambiará.

Previsión del euríbor 2026: ¿hasta dónde puede subir?

El consenso de previsiones que se manejaba a comienzos de año ha quedado claramente desbordado: el Euríbor ya está por encima del techo más alto que entonces se manejaba. Las casas de análisis están revisando sus modelos, pero mientras llegan las nuevas previsiones lo más útil es mirar directamente lo que descuenta el mercado de derivados, que cotiza en tiempo real.

El mercado tiene dos termómetros para esto. El primero son los futuros del Euríbor a 3 meses que cotizan en ICE. Con los contratos trimestrales encadenados se construye la curva implícita del Euríbor a un año vista. El segundo es la curva forward del €STR, el tipo a un día de la eurozona que publica el BCE, sumándole el diferencial habitual con el Euríbor.

Según nuestras estimaciones a partir de lo que descuentan las curvas de tipos de interés, tras mantener los tipos en el 2,25% en la reunión del 23 de julio, el mercado asigna ahora una probabilidad alta —en torno al 85%— a una subida de 25 puntos básicos en la próxima cita, la del 10 de septiembre, e incluso contempla otro movimiento al alza antes de que acabe el año que llevaría el tipo oficial hacia el 2,75%.

Trasladado al Euríbor a 12 meses, las curvas sitúan el índice en torno al 2,6% para el verano de 2027, en una horquilla aproximada del 2,5% al 2,7%. Es decir, el mercado descuenta que el Euríbor todavía tiene algo de recorrido al alza a corto plazo —con casas como CaixaBank Research esperándolo cerca del 2,89% en diciembre de 2026— y solo a partir de 2027 anticipa una moderación gradual a medida que el BCE dé por cerrado el ciclo de subidas. Conviene recordar que estas expectativas se mueven a diario y se reajustan con cada dato macro y con cada reunión del BCE.

Qué factores marcarán los próximos meses

Ahora mismo el mercado sigue centrado en un dato: la inflación. Los riesgos parecen algo más equilibrados que hace unas semanas, pero cualquier repunte del precio de la energía o de las materias primas puede encarecer toda la cadena de suministro y desencadenar una reacción en los precios.

Por ejemplo, si al transportista le sube el combustible, encarece sus servicios; la tienda paga más por la mercancía y lo repercute en sus productos; y el ciudadano, al ver encarecerse la cesta de la compra, acaba pidiendo subidas de sueldo para no perder poder adquisitivo.

Todo esto se transforma en una mayor inflación, que puede alejarse del objetivo del Banco Central Europeo y llevarle a subir los tipos para intentar frenarla. Aunque aquí la institución tiene que jugar con el débil equilibrio entre controlar la inflación y no perjudicar el crecimiento económico.

Así que la clave para ver si el Euribor sigue escalando al 3% o, por el contrario, se relaja, habrá que buscarlo en los datos de inflación, a los que habrá que estar muy atento en los próximos meses.

Te puede interesar:

- Mejores hipotecas fijas, mixtas o variables 2026

- Mejores hipotecas variables 2026

- Las 3 hipotecas variables más cercanas al 3% TAE

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Este artículo contiene enlaces publicitarios. Si contratas a través de ellos, Finect puede percibir ingresos sin coste adicional para ti.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.