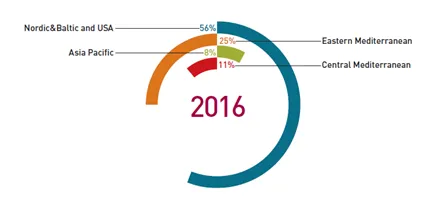

Cementir es una multinacional italiana que se dedica a la producción y distribución de varios tipos de cementos y productos de hormigón. La compañía se fundó en 1947 en Italia y actualmente cotiza en la bolsa de valores de Milán. Durante estos años la compañía ha crecido a base de la realización de adquisiciones consolidándose como la empresa líder en la fabricación de cemento blanco. El grupo es el único fabricante de cemento en Dinamarca, el cuarto más grande en Italia y uno de los más grandes en Turquía. Actualmente la compañía tiene presencia en 5 continentes a través de 17 países. La división de los ingresos entre las distintas áreas en las que opera se puede ver en la siguiente imagen.

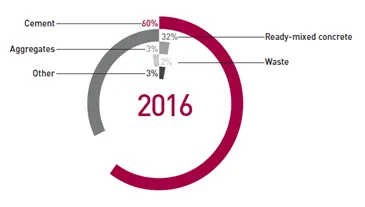

En cuanto a la distribución de las ventas por segmento podemos ver (imagen inferior) como las dos principales líneas del negocio son la venta de cemento (60% del total) y la venta de concreto premezclado (32% del total). Aclarar que el concreto premezclado no es más que la mezcla de cemento con otros tipos de agregados y agua.

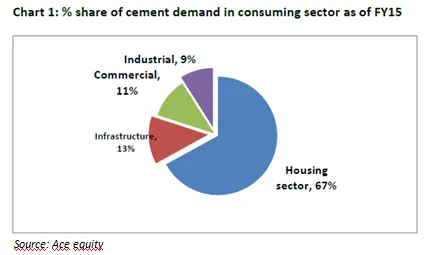

Para hacerse una idea de cómo evolucionará la demanda de la compañía es necesario estudiar cuales son los principales demandantes de cemento en la economía y cuál es su situación actual en los países en los que opera Cementir.

De este modo, fijándose en la imagen inferior, se puede observar que los principales sectores en lo que se refiere a utilización de cemento son: el sector de la vivienda (67%) y el de las infraestructuras (13%).

- Italia: 32,47%

- Turquía: 27,83%

- Dinamarca: 15,20%

- Bélgica: 11,85%,

Por lo que el análisis de la situación de la industria constructora se centrará en el estudio de estos cuatro países, dividiéndolo entre la situación actual en Europa y la situación actual en Turquía, puesto que salvo particularidades locales la evolución del sector de la construcción fue muy similar en los 3 países de estudio muy afectados por la crisis y comenzándose a recuperar paulatinamente en los años actuales.

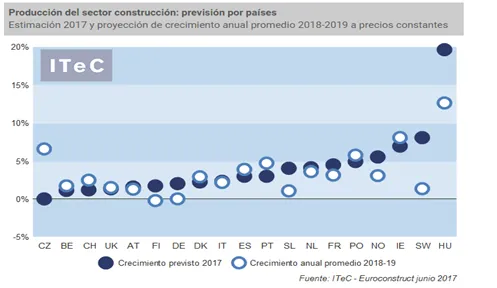

El sector en Europa: antes de entrar en más detalle con los fundamentales del sector es necesario recordar que la industria de la construcción es un sector muy cíclico y está altamente expuesto a los cambios que se producen en la economía. Dicho esto, y a pesar de la incertidumbre política que aún se resiste a desaparecer en algunas partes de Europa, estamos asistiendo a una clara mejora de los fundamentos económicos que perfila un horizonte tranquilo para la economía europea. En este momento ya se ha superado el nivel de empleo que se registró en 2008 en Europa lo que fortalece la demanda interna de la mayoría de los países, mientras que los bajos costes de financiación están contribuyendo a acelerar la inversión. Estas variables repercuten positivamente en el sector de la construcción el cual se espera crezca un 2,9% en 2017 después de aumentar un 2,5% en 2016 (datos de Euroconstruct). En la siguiente imagen se puede observar la previsión de la producción del sector de la construcción por países:

En cuanto a Turquía, el sector de la construcción se espera que crezca entre el 5% y el 7% en los próximos años impulsado por la visión del Gobierno, el cual quiere desarrollar el país y conseguir que este sea uno de las economías más importantes en 2023. Esto, unido a los bajos tipos de interés que se aplican a los préstamos dedicados al mercado inmobiliario, hacen que las expectativas de crecimiento del sector en este país sean bastante halagüeñas.

Por último destacar un par de factores de fondo que a largo plazo tendrán una gran repercusión en el desarrollo del sector de la construcción favoreciendo su desarrollo.

- El crecimiento poblacional: no es necesario resaltar que a mayor número de habitantes en el planeta mayores necesidades de alojamiento e infraestructuras que le den soporte a los mismos.

- La disminución del número medio de personas por vivienda: cada vez hay más núcleos familiares monoparentales y es más difícil encontrar parejas viviendo bajo el mismo techo que sus padres, como era habitual hace años, lo que reduce el número medio de personas por vivienda y aumenta la demanda de las mismas.

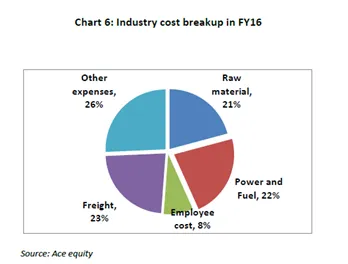

Una vez que hemos visto que la demanda tenderá a crecer en los próximos años a un ritmo estable, hay que evaluar que repercusión podrían suponer los costes, puesto que un gran incremento de los mismos podría contrarrestar la aportación positiva del incremento de la demanda. Como muestra la imagen inferior los principales costes se dividen entre materiales básicos (21%), energía (22%) y transporte (23%).

Examinando estos datos podemos imaginarnos que los costes irán en aumento los próximos años para la compañía, sobre todo los relacionados con la energía y el transporte (los de materiales básicos no son tan preocupantes puesto que Cementir cuenta con sus propias canteras donde obtiene los materiales que necesita).

Decimos que los costes energéticos irán en aumento debido a que en la actualidad los materiales fósiles arrojan unos precios muy deprimidos a los cuales no es rentable invertir en el sector, por lo que la demanda tenderá a sobrepasar a la oferta con su correspondiente ajuste en precios. Centrándonos en lo que compete a Cementir, este ajuste en precios encarecerá la factura energética de la compañía puesto que la fabricación del clínker es un proceso muy intensivo en energía. De la misma forma, este incremento de precios también repercutirá en los precios de transporte. Aunque como veremos a continuación, ambos factores no son determinantes ni preocupantes para la compañía puesto que la empresa cuenta con un alto poder de negociación con sus proveedores.

Ventajas competitivas

Fuertes barreras de entrada: la inversión inicial para una planta con capacidad para 4.000 toneladas diarias de clínker (producto que se genera al calcinar caliza y arcilla en un horno a una temperatura entre 1350 y 150 ⁰C y que se muele para obtener el cemento) ronda los 200 millones de euros. Además, el coste de una planta de cemento es equivalente a 3 años de facturación lo que hace que la industria cementera se posicione como la industria más capital intensiva. Por otro lado, la regulación también es muy restrictiva puesto que este tipo de plantas emiten grandes cantidades de gases contaminantes como dióxidos de carbono o óxidos de nitrógeno.

Localización: el cemento es un producto que es muy costoso transportar sobre tierra lo que hace que el radio dentro del cual una planta es competitiva no se extienda más allá de 300 kilometros.

Oligopolio: debido a las altas barreras de entrada comentadas el mercado tiende en muchos países a ser un oligopolio lo que hace que, a pesar de que el cemento es un producto sin diferenciación y donde los clientes no tienen ningún tipo de "switching cost" al cambiar de proveedor, la rivalidad entre competidores se mantenga moderada y no haya una excesiva presión en precios.

Alto poder de negociación: aunque como se ha señalado antes los clientes no perciben diferencias entre un proveedor u otro en la práctica, debido a la cualidad oligopolística del sector, las compañías son capaces de aumentar el precio del producto sin perder clientes. Esto le permite a la compañía repercutir el aumento del precio de las materias primas a los clientes manteniendo los márgenes más o menos estables.

Contratos de larga duración (en caso de tener cantera): las canteras no se suelen tener en propiedad si no que se establecen contratos de explotación de no menos de 50 años lo que también dificulta la entrada de competidores.

Valoración

Para comenzar a valorar la compañía nos centraremos en primer lugar en su situación financiera, puesto que uno de los requisitos indispensables es la existencia de un balance sólido y saneado, con más relevancia todavía en este caso puesto que nos encontramos ante una empresa cíclica y con un alto porcentaje de activos fijos.

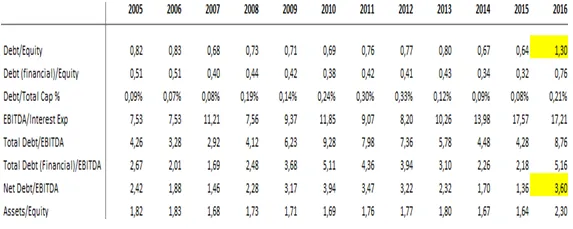

En cuanto al fuerte aumento del endeudamiento de la compañía en este último año, viene explicado por su política de adquisiciones puesto que este año han comprado dos compañías: la división de cemento y hormigón de Sacci Spa por 125 millones y CCB group por 312 millones. Para hacernos una idea de lo que suponen las compras de la compañía decir que Cementir Sacci Spa es la quinta compañía italiana más grande dentro del sector y que CCB group es una compañía verticalmente integrada (tiene una cantera con reservas para 80 años de roca caliza) que opera en el sector del cemento, agregados y hormigón y ocupa el primer lugar de la industria en Francia y Benelux (Bélgica, Países Bajos y Luxemburgo). Estas adquisiciones no solo suponen un oportunidad estratégica para que la compañía se diversifique geográficamente e incremente su exposición al sector de agregados si no que también muestran que el management de la compañía sabe lo que hace y realiza, al revés de lo que es habitual, sus operaciones de M&A en la parte baja del ciclo lo que le permite realizar muy buenas compras y maximizar su rentabilidad. Resaltar que la compra de CCB se ha realizado por debajo del valor en libros de la compañía, una vez descontado el cash, lo que ha supuesto que la compañía tenga que reconocer una ganancia en su cuenta de resultados de 15 millones por la compra.

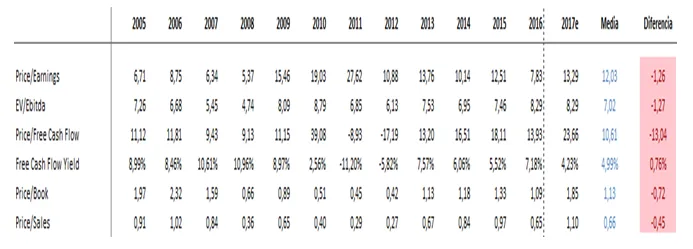

Una vez visto que la compañía no presenta problemas de solvencia, además de lo visto anteriormente el ratio cash/deuda a corto plazo y el quick ratio son de 3,73 y de 1,35 respectivamente, se va a pasar a ver si la compañía cotiza en un rango de precios adecuado. Para ello vamos a comparar a través del siguiente gráfico sus ratios actuales con los históricos.

De cualquier manera, podemos notar por el color rojo que se ve en la última columna, que muestra la diferencia de los ratios actuales con los históricos, que actualmente la compañía cotiza a unos ratios un poco más exigentes que su media de los últimos 12 años.

Cabe decir que estos múltiplos se obtienen en la parte baja del ciclo y que si aplicamos los ratios normalizados los resultados de la valoración serian mucho mejores pero para dar mayor robustez al análisis e incrementar el margen de seguridad lo mantendremos así. De todas formas cabe notar que actualmente Cementir tiene una capacidad de producción de 19.4 millones de toneladas anuales de cemento y que en el año actual solo ha vendido 10.1 millones de toneladas lo que indica una utilización del 52% de la capacidad actual, lo que da cabida a mucho margen de mejora. Además si tenemos en cuenta el coste inicial de montaje de una fábrica (sobre 200 millones por 4000 toneladas diarias de clínker) y lo aplicamos a las fabricas instaladas de Cementir, con una capacidad actual de 54.000 toneladas diarias, nos sale que el coste de montar una factoría similar a la que cuenta en estos momentos Cementir ronda los 2.700 millones lo que es claramente superior a los 1.400 que capitaliza la compañía actualmente.

Aún teniendo en cuenta esto la valoración actual no nos confería la suficiente seguridad para realizar la inversión puesto que una cosa es lo que valga la capacidad instalada en la teoría y otra lo que obtengas en la venta y cuando se está trabajando sobre un sector tan cíclico y con tanto capital inmovilizado toda precaución es poca. Por lo que se siguió investigando y fue en en esto punto donde descubrimos el tesoro escondido y es que como se puede ver aquí las acciones de la compañía se pueden conseguir con un gran descuento a través de su matriz Caltagirone Spa.