La Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) ha presentado este lunes su informe anual correspondiente al ejercicio 2025 en un encuentro con medios de comunicación celebrado en Madrid. Los responsables de la patronal han mostrado alegría por el récord de patrimonio alcanzado por los fondos de inversión, pero también han manifestado su preocupación por la evolución de los planes de pensiones.

El patrimonio de las instituciones de inversión colectiva alcanzó los 842.737 millones de euros al cierre de 2025. Esta cifra supone un incremento de 96.161 millones respecto al año anterior, un 12,9% más, según los datos del informe.

"2025 ha sido un año especialmente exitoso para la industria de instituciones de inversión colectiva en España. Ha sido un año extraordinariamente positivo porque vuelve a haber aportaciones muy relevantes y las rentabilidades acompañan", ha asegurado Ana Martín de Santa Olalla, presidenta de la Agrupación de Instituciones de Inversión Colectiva y directora general de CaixaBank Asset Management, en el encuentro.

La rentabilidad media de todas las categorías de fondos de inversión se situó en el 4,9% en 2025, según los datos de Inverco. "Destacar especialmente la categoría de renta variable española, con esas rentabilidades que este año cercanas al 50%", ha apuntado Martín de Santa Olalla.

Los planes de pensiones crecen por el efecto mercado

El panorama para los fondos de pensiones presenta luces y sombras. El patrimonio de los planes de pensiones alcanzó los 137.988 millones de euros a cierre de 2025, con un incremento del 4,7% respecto a 2024. Sin embargo, este crecimiento se debió exclusivamente al comportamiento de los mercados financieros y no a nuevas aportaciones.

"El ahorro para la jubilación está en cifras históricas, que son prácticamente 138.000 millones de euros. Fundamentalmente se debe a los rendimientos de los fondos. La rentabilidad de los fondos de pensiones tanto individuales como de empleo están en torno al 6%. Quiere decir que el incremento de patrimonio ha sido de un 4,7%, todo y más viene de los rendimientos que se generan", ha asegurado Álvaro Anguita, presidente de la Agrupación de fondos de pensiones de Inverco y consejero delegado de Mapfre AM.

En concreto, las aportaciones a planes individuales se situaron en 1.585 millones en 2025, muy por debajo de los niveles previos a la reforma. El sistema individual registró prestaciones netas negativas por valor de 711 millones.

Anguita ha atribuido este peor comportamiento a la rebaja del límite máximo de aportación a planes individuales hasta los 1.500 euros. "Desde el año 2020 se ha dejado de aportar prácticamente 2.700 millones todos los años. En los últimos cinco años llevamos ya 12.500 millones que se han dejado de aportar al sistema individual como consecuencia de la reducción de los límites", ha señalado.

A este respecto, Anguita ha enfatizado que la reforma realizada en 2022 para fomentar los planes de empleo. "La reforma de los planes de pensiones no ha tenido los efectos deseados. En el tercer pilar hemos perdido la posibilidad de aportar y eso no ha entrado en los planes de empleo”, ha señalado.

La Ley 12/2022 trataba de impulsar los planes de pensiones de empleo en España, con el fomento de modelos simplificados. Estos planes de empleo registraron por segundo año consecutivo aportaciones netas positivas, con 359 millones de euros. Sin embargo, la cifra resulta muy inferior a lo esperado cuando se impulsó la reforma.

Según los datos de la patronal, se sumaron 300.000 nuevos partícipes en planes de empleo en 2025, principalmente en planes sectoriales simplificados (277.000). Las aportaciones medias bajas fueron de 200 euros. Los planes para autónomos crecieron en 24.000 partícipes, aunque las aportaciones medias fueron más elevadas, de 2.300 euros.

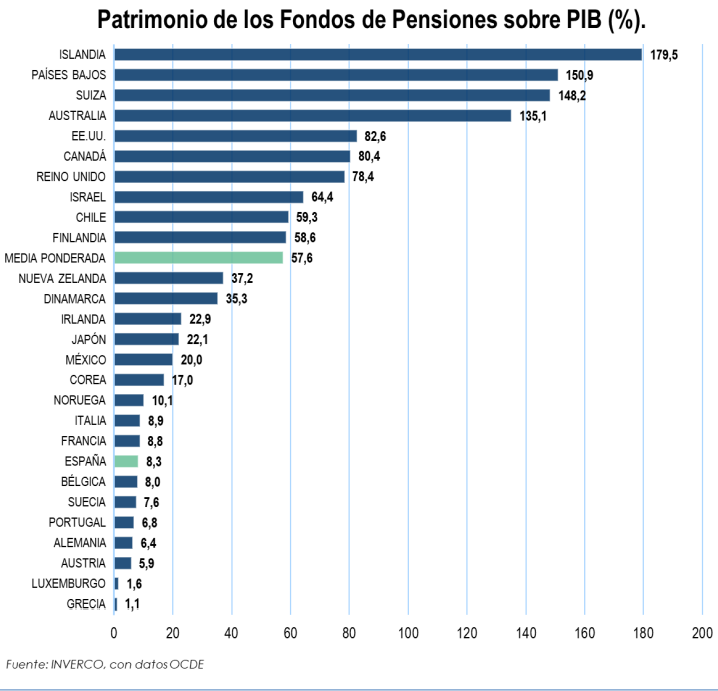

"El esfuerzo que hacemos en España para el ahorro finalista en relación con los planes de pensiones es muy inferior a lo que nos encontramos en Europa. La media de la OCDE está en torno por encima del 50%. Los objetivos que traía la ley de impulso eran llegar a los 13 millones, pero estamos en 3 millones, y que fuera un 9% de PIB. Los planes de pensiones de empleo ahora están por debajo del 3%. No ha sido todo lo que nosotros esperábamos”, ha apuntado Anguita.

Los inversores españoles asumen más riesgo

El informe de la patronal también ha mostrado un cambio en las preferencias de los partícipes de los fondos de inversión. Tradicionalmente, la renta fija había sido el activo por excelencia de los inversores españoles, que ahora empiezan a invertir en otros años. Aunque durante la mayor parte del año los flujos se dirigieron a fondos de renta fija, se ha observado un giro hacia categorías de mayor riesgo.

"Durante los últimos meses ya empezamos a ver cierto patrón de cambio, fundamentalmente con aportaciones positivas en otras categorías como son fondos globales, que claramente ya vislumbran que se está produciendo un poco de giro de estas inversiones hacia productos de algo más de riesgo", ha explicado Martín de Santa Olalla.

En concreto, los fondos de renta fija fueron los que más captaciones netas registraron con 32.278 millones, pero los fondos mixtos y globales también experimentaron entradas significativas en la recta final del año.

"En los fondos rentabilidad objetivo ha habido aportaciones netas negativas, ha habido reembolsos. Parte de ellos se ha canalizado a inversiones de renta fija. En su mayoría ha ido dirigido a esto, pero en la última parte de año ya veíamos que categorías como mixta o renta fija ya tenía aportaciones casi de 4.000 millones, incluso los globales también con aportaciones positivas de 1.000 millones. Parte están siendo dirigidos a renta fija, pero yo diría que en los últimos meses claramente combinando con algo más de riesgo", ha añadido.

Los usuarios de Finect pueden encontrar información sobre las diferentes plataformas para invertir en fondos: Mejores plataformas para invertir en fondos de inversión. Otra opción más conservadora es una cuenta remunerada: Mejores cuentas remuneradas.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.