Los gestores vuelven a mostrar optimismo, aunque temen una burbuja de la IA, según la encuesta de Bank of America

El sentimiento de los gestores globales ha mejorado con claridad en el mes de noviembre, según la última Encuesta Global de Gestores de Fondos elaborada por Bank of America (BofA). Este sondeo se realizó entre el 7 y el 13 de septiembre a 172 gestores que controlan un patrimonio de 475.000 millones de dólares.

La encuesta de BofA ha mostado un entorno de mayor confianza en el crecimiento económico y una exposición creciente a renta variable, aunque también un temor a una posible burbuja en la inteligencia artificicial.

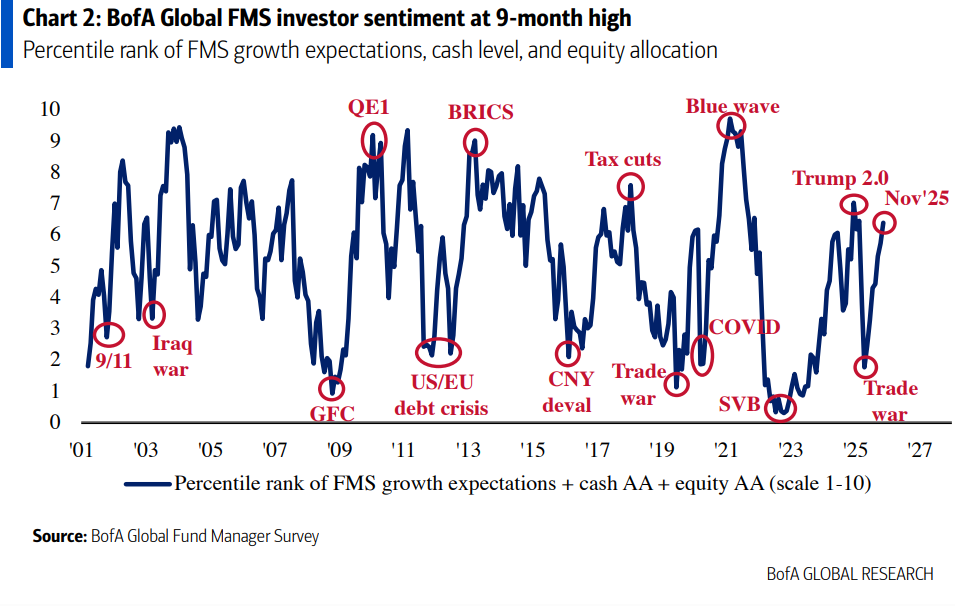

La lectura de sentimiento de la encuesta, que se basa expectativas de crecimiento, niveles de liquidez y asignación a bolsa, ha repuntado hasta el 6,4 desde el 5,7 del mes anterior. Se trata de su nivel más alto desde febrero de 2025, hace nueve meses.

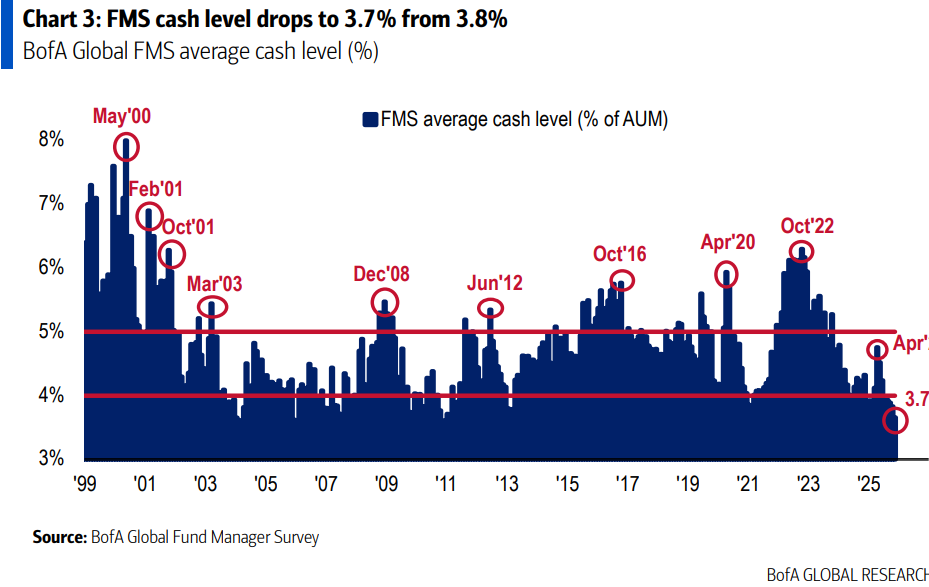

Al mismo tiempo, los niveles de efectivo han caído al 3,7% desde el 3,8% anterior. Se ha situado de nuevo por debajo del umbral del 4% que históricamente ha funcionado como una señal de venta para la renta variable.

Según han recordado desde Bank of America, cada vez que la liquidez ha caído a niveles iguales o inferiores al actual desde 2002, las Bolsas han retrocedido y los los bonos del Tesoro de Estados Unidos (Treasuries) han superado a la renta variable en los siguientes uno a tres meses.

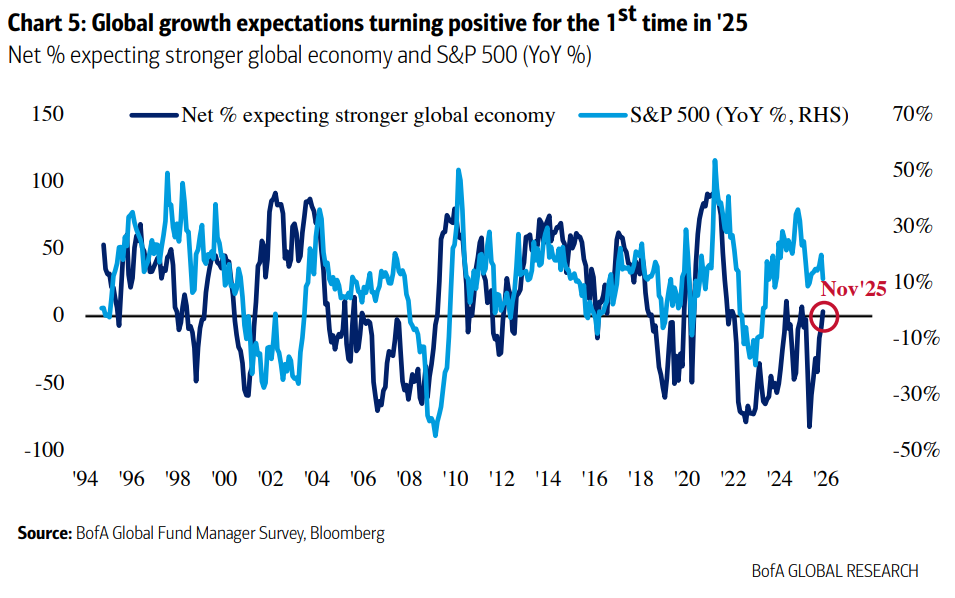

El optimismo ha ganado terreno en la visión macroeconómica de los gestores. Por primera vez en 2025, las expectativas de crecimiento global han pasado a terreno positivo: un 3% neto de los gestores ha esperado que la economía mundial mejore en los próximos 12 meses, frente al -8% del mes anterior.

¿Qué ocurrirá en la economía mundial en los próximos 12 meses? El 53% de los gestores encuestados ha anticipado un aterrizaje suave (soft landing), mientras que el 37% se inclina por un escenario de no aterrizaje (no landing). Solo un 6% ha contemplado un aterrizaje fuerte (hard landing), que derive en recesión.

IA, entre el motor de productividad y el mayor riesgo

La inteligencia artificial ha vuelto a ocupar un lugar central en el sentimiento del mercado, aunque desde dos prismas muy diferentes. Por un lado, más de la mitad de los gestores (53%) ha señalado que la IA ya está aumentando la productividad, el nivel más alto en tres meses. Además, un 43% ha señalado que el mayor catalizador alcista para 2026 serían precisamente unos avances generalizados de productividad gracias a la IA.

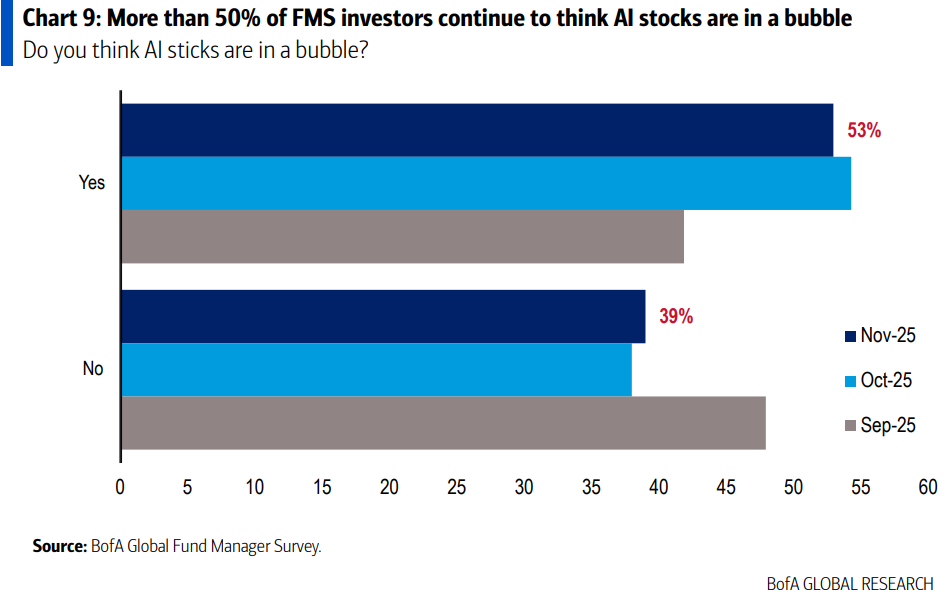

Pero este entusiasmo ha convivido con un creciente temor a excesos. Los gestores han señalado que el mayor riesgo de cola es, por segundo mes consecutivo, una burbuja en la inteligencia artificial (45% de respuestas). De hecho, el 53% afirma que las acciones vinculadas a esta temática ya están en territorio de burbuja.

Asimismo, ha aumentado la percepción de que las empresas están adelantando demasiado gasto en este ámbito. Por primera vez desde 2005, un neto del 20% de los gestores cree que las compañías están sobreinvirtiendo, impulsado por la magnitud del capex ligado a la IA y las dudas sobre su financiación.

Liquidez en mínimos y posicionamiento más cauto

Aunque el sentimiento general ha sido constructivo, la encuesta ha puesto de manifiesto ciertos puntos de tensión. La liquidez en niveles tan bajos (3,7%) ha indicado que los gestores están muy posicionados en riesgo, incluso en un momento en el que las valoraciones ya generan inquietud: un 63% ha señalado que los mercados de renta variable están actualmente sobrevalorados.

En términos de posicionamiento relativo, los gestores han aumentado su exposición a sectores defensivos como sanidad (healthcare), bancos y consumo básico durante el mes de noviembre. Sanidad se ha situado como el sector más sobreponderado, seguido de bancos y telecomunicaciones. En el lado contrario, energía, consumo discrecional y materiales han aparecido como los sectores más infraponderados.

Mirando a 2026: emergentes, yen y productividad por IA

La encuesta también ha profundizado en las expectativas de futuro. De cara a 2026, los gestores han apostado por la renta variable internacional como el activo con mejor comportamiento (42%), por delante de la renta variable estadounidense (22%). Por regiones, un 37% ha asegurado que el MSCI Emerging Markets será el índice con mejor evolución el próximo año. Solo un 3% ha defendido que el FTSE 100 encabece las subidas.

En divisas, el yen japonés ha destacado claramente: un 30% espera que sea la divisa con mejor comportamiento en 2026, seguido del oro (26%). Entre los catalizadores, los avances de productividad asociados a la IA han vuelto a situarse como la principal fuerza alcista para los mercados, mientras que la inflación y posibles subidas de tipos han representado el mayor riesgo bajista para el próximo año.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.