No, no me he vuelto loco, no estoy haciendo apología del carpe diem. Ahorrar es de ricos, mejor vete al bar, eso es lo que nos dice el artículo de este fin de semana en el elconfidencial: Por qué las terrazas están llenas si la gente no tiene un duro: una teoría sobre tu futuro en el que se defiende una teoría que para ahorrar poco mejor no ahorrar nada, ya que el placer que nos dará una cervecita en el bar es muy superior al que puede darnos ahorrarlo. En esta entrada voy a defender justamente lo contrario, nunca es tarde ni es poco dinero para ahorrar y poner a nuestro dinero a trabajar por nosotros.

Carpe diem: Ahorrar es de ricos, mejor vete al bar

Está muy bien disfrutar de la vida, y lógicamente, no hay que llegar a casos extremos como esta chica alemana de 30 años que no compra nada durante un año entero. Pero de ahí a decir que disfrutar de la vida es quemar todo lo que ingresemos, y total, si hay un previste, esos 50 euros de ahorro no nos van a solventar nada, pues venga a gastar.

Llevado al extremo, sería lo mismo que decir que para que formarse y estudiar, si el paro juvenil según en qué zonas es superior al 50%. Total, no encontraré trabajo. Y siguiendo con esa lógica, no es extraño que nuestra sociedad sea una fábrica imparable de ninis desmotivados.

Cuestión de prioridades

Posiblemente si no eres economista no habrás oído hablar de la curva de utilidad, pero el concepto lo entiendes perfectamente. Viene a ser el placer que te da tomarte una café en un bar respecto a hacerlo en tu casa. Igual para ti ir una vez al mes al cine es cuestión de estado, y a mi no me aporta nada. O quizás a ti viajar no te aporte nada, y para mi sea algo esencial.

Seguro que para la mayoría tener internet en casa es básico, pero realmente es necesario tu superpack en el que pagas 130 euros mensuales? O podrías encontrar en tu compañía actual o en otra algo que cubra tus necesidades por la mitad de precio? Tomarte un café en el bar de la esquina está muy bien, pero realmente vale los 1,3€ que cuesta ahí en lugar del 0,3€ o menos que te costaría en casa?

Son preguntas que cada uno debe responderse. Habrá cosas que los disfrutes al máximo, y que te aporten mucho más de lo que pagas, pero otras muchas no, y simplemente por pereza no nos planteamos auditar lo que nos cuesta

Ahorrar poco merece la pena

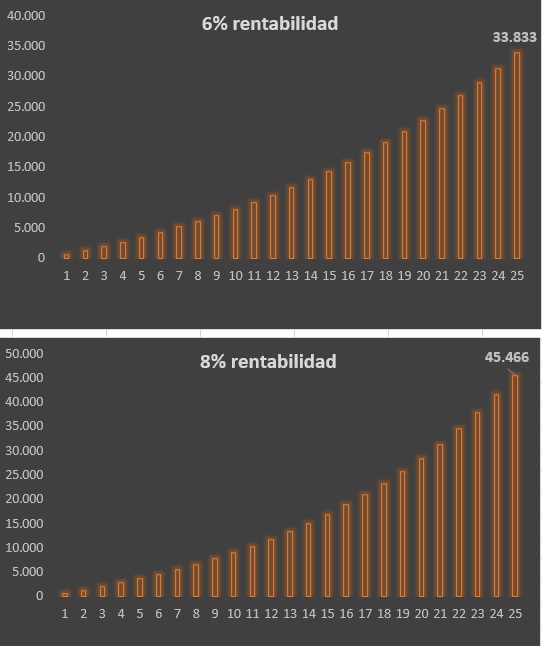

En el artículo hablan de ahorrar que para ahorrar poco mejor no hacerlo. Pues bien, vamos a hacer unos números para ver si realmente a largo plazo es así o no. Partimos de un ahorro mensual de 50€ y vamos a ver varias rentabilidades, y en qué se convierten a 25 años vista. Empecemos por rentabilidades anuales medias modestas para lo que es la rentabilidad de la bolsa, un 6% y un 8% es un objetivo que se encuentra al alcance de muchos productos de renta variable, luego iremos a qué productos nos pueden interesar. Veamos la rentabilidad:

No está nada mal, 50€ mensuales de ahorro, al cabo de 25 años se convertirían en más de 33.000€ a un 6% de rentabilidad y más de 45.000 si la rentabilidad es del 8%. Si vamos un paso más allá con rentabilidades superiores:

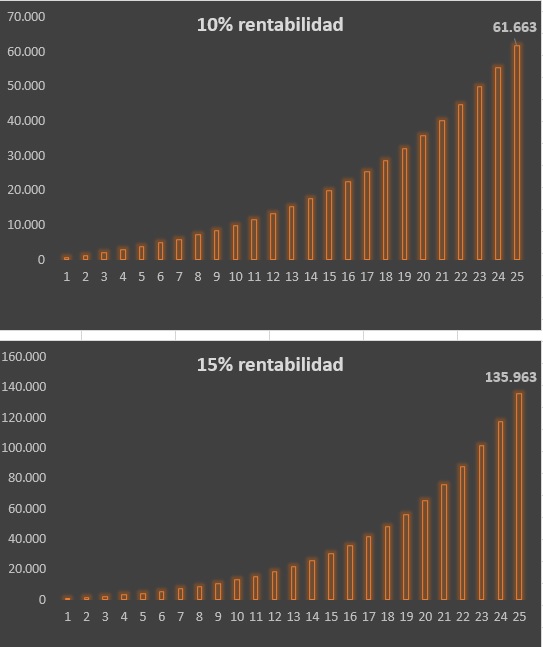

Cambia mucho la cosa, con un 10% llegamos a 61.000€ y con un 15% nada más y nada menos que 135.000€. No nos engañemos, una rentabilidad del 15% sostenida durante 25 años está al alcance de muy pocos, no aspiremos a ello, porque Buffett hay pocos. De todas formas, aunque la rentabilidad sea modesta, vemos que ese ahorro puesto a trabajar ha tenido un efecto más que notable gracias al interés compuesto.

La rentabilidad media del sp500 en los últimos 90 años está alrededor del 11% así que no estamos tan desencaminados.

Y en qué invierto mis 50€ mensuales

Pues con ese importe, creo que la única alternativa válida son fondos de inversión, para no morir en el mar de las comisiones de compra/venta y custodias de los bróker. Pero no nos vale cualquier, el fondo de tu vecino del banco no es para ti. Como ya hemos comentado en múltiples ocasiones tienes 2 buenas opciones:

- Fondos indexados: Con comisiones anuales de alrededor de un 0,3% y que se basan en seguir al mercado de la forma más barata. Lo mejores son Vanguard y son contratables en BNPP sin importe mínimo.

- Fondos value: Aquí no valen todos, ya que algunas gestoras como Bestinver o Azvalor tienen importes mínimo de 5.000€, podemos optar por Cobas, Magallanes, Metagestión, Amiral o True Value son algunas opciones interesantes. Con Cobas tendrás que abrirte cuenta con ellos, con los otros puedes hacerlo así o hacerlo a través de BNP también (aunque no todos los fondos).

Personalmente optaría por un mix de las 2 estrategias, siendo consciente que los fondos value tienen un sesgo importante por el mercado europeo y por tanto, si optamos por ellos en los indexados deberíamos sobreponderar otros mercados.

Lo que está claro, es que nunca es demasiado tarde o el importe demasiado pequeño para invertir y que trabaje por nosotros.