Sorpresa en el iberianvalue, nos comentaba @Kaloxa que Álvaro de Guzmán dio a entender que han reducido significativamente su participación en google, en este hilo de finect hablamos de ello entre otras comentarios del evento. Por cierto, el evento fue un absoluto éxito, mi enhorabuena a finect, elconfidencial y todos los que lo hicieron posible. Esperemos que sea el primero de muchos más, y entre todo mejoremos la cultura financiera e inversora en nuestro país.

Recordemos que la compra de google fue algo que nos sorprendió enormemente al ver la composición de la cartera de azvalor al cierre del primer trimestre. De hecho, el racional que nos dieron los gestores fue el siguiente:

Racional de la compra de google

Extraído directamente de la carta a inversores del primer trimestre, y en que ya dicen que han recibido muchas consultas acerca de esa posición

"

Sin embargo, esta vez haremos una excepción, ante el aluvión de consultas de nuestros clientes relacionadas con nuestra inversión en Google. Google ofrece servicios muy valorados por sus clientes (publicidad más efectiva que en medios tradicionales gracias a una segmentación muy precisa del público objetivo), sin necesidad de emplear mucho capital y generando un abultado ROCE del 80%. Como la publicidad en medios online pesa cada vez más en el mix de la inversión publicitaria total, (en detrimento de medios tradicionales como la prensa), Google tiene aún mucho espacio para crecer: en países desarrollados este migración ya está avanzada (que no agotada!) , pero en países emergentes, el potencial es enorme ; por ejemplo, en India, la inversión publicitaria total per cápita en 2016 ascendió a $6 vs. $600 en USA. Esta cifra crecerá con el desarrollo del país, y una parte importante irá a medios online (la población de India supone 4x la de USA). Su balance tendrá el año próximo una caja neta superior al 10% del PIB español, está dirigida por sus dueños, y su contabilidad es extremadamente prudente. El único problema es que el resto del mercado todo lo anterior ya lo sabe, y normal-mente las acciones de este tipo de compañías NO suelen estar baratas. Nosotros aprovechamos un momento de escepticismo de los analistas previos a los resultados del primer trimestre para comprar un paquete de acciones a un múltiplo inferior a 9x EV/EBITDA, que es solo un 10% superior al EV/EBITDA mínimo histórico marcado por la compañía en 2008. Otra manera de ver esto es que, a nuestro precio de compra, Google valía un poco más del doble que en 2007, mientras que sus beneficios desde entonces se han multiplicado por 9 veces. A día de hoy, la posición competitiva de Google es muy sólida, por su poder de marca, servicio, escala, efecto de red y tecnología; Ello aplica a múltiples ámbitos (búsquedas vía Google, vídeos vía YouTube, navegación vía Chrome, email vía Gmail, sistema operativo móvil vía Android, etc.), ostentando una posición de monopolio en algunos de ellos Dicho lo anterior, el mundo online es cambiante (como el resto de industrias por cierto!) y no podemos prever cómo se utilizará internet dentro de 20 años, ni si Google seguirá siendo relevante en su forma actual; aun así, nos parece razonable asumir que: Dentro de 5 años, Alphabet seguirá seguramente siendo dominante en su forma actual (y mucho más grande) Intentará adaptarse (con más o menos acierto) a los cambios a más largo plazo, partiendo de una posición muy ventajosa y de una gran opcionalidad Compramos a niveles que sugerían un 50% de potencial de revalorización y, lo que es más importante, muy poco recorrido a la baja, en nuestra opinión, gracias al alto nivel de caja (30% de la Capitalización) en balance."

Racional de la venta

Fue a raíz de una pregunta del usuario de finect @JoaquinGrech, os adjunto su respuesta respecto a lo que entendió en la respuesta de Álvaro Guzmán:

"

Efectivamente lo de Alphabet fue respuesta a una de mis preguntas ya que justo la acabábamos de analizar a nivel personal. Según Alvaro, Google la valoraban a 1200 y entraron a 750. Lo cual era un potencial de revalorización muy interesante. Pero cuando subió a 1000 empezaron a reducir (o se salieron del todo, eso fue lo que entendí). Es normal que reduzcan si ven otras oportunidades con mayor potencial después de una subida tan rapida. Tal vez vieron algo de lo que no estaban tan seguros, quien sabe. Bastante dijo considerando que los números trimestrales no son todavía públicos, soltando que se habían salido de Google fue para mí una bomba que casi nadie hizo eco. Por otra parte es cojonudo para todos, sabéis que la valoran a 1200 así que podéis ir haciendo cálculos según se mueva la cotización y decidid si comprar o vender."

Opinión personal

En primer lugar, es imposible que entraran a 750$, porque el mínimo del primer trimestre fue de 808 el día 4 de enero. Suponiendo que entraran en mínimos y vendieron toda la posición en 1.000 han tenido una revalorización de alrededor de un 20%. El potencial que le daban era de un 50% como hemos visto en la carta era del 50%, por tanto, se había consumido 2/5 partes del potencial.

Posiblemente su racional de venta será que han vendido porque han encontrado mejores oportunidades con mayor potencial. La pregunta no es si han ganado dinero, que también, sino si su tesis era correcta. Ellos mismos dijeron en la conferencia de Barcelona que lo que les da satisfacción es acertar en la tesis, no ganar dinero en sí porque se puede ganar por pura suerte.

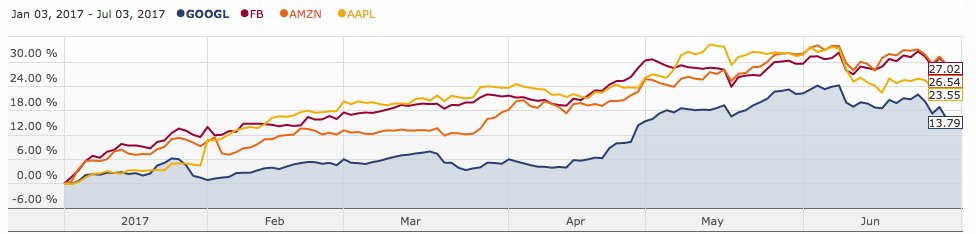

Veamos las FAANG (Facebook, Apple, Amazon, Google) desde el mes de enero (sin netflix):

Google ha sido la que peor se ha comportado de todas. A toro pasado es fácil de decir, pero nunca sabremos si google ha subido por pura suerte empujada por la ola de optimismo alrededor del Nasdaq, o si realmente el potencial tenía justificación.

En mi caso, me resulta sorprendente que en 1T den un paso al frente para añadir google como principal posición y 2 meses después deshagan posición. Recordemos que por ejemplo la gente de metagestión lleva google hace tiempo, y que muchos inversores americanos también.

Entiendo el argumento de que el margen de seguridad se ha reducido, pero el concepto de value investor a largo plazo quizás no sea vender tu principal posición con una subida del 20%. Obviamente el value investing acepta todo, y es cierto que ahora seguro que tienen alternativas con mayor potencial, pero realmente no las tenían cuando compraron?

Azvalor internacional en 2017 tiene una rentabilidad negativa, mientras otros fondos similares han tenido rentabilidades superiores al 20%. Eso no quiere decir que sea un mal fondo, y que sus gestores no sepan lo que hacen, esto es una carrera a largo plazo. De hecho cuando empezó el fondo pasó algo similar, y el primer trimestre de 2016 fue espectacular. Es normal en el value investing remar a contracorriente. La diferencia es que entonces apostaron por las materias primas que luego les permitió recoger los beneficios. Está claro que google no ha sido esa apuesta.

Cobas por ejemplo ha hecho una gran apuesta en Teekay, para bien o para mal. También tenía rentabilidades negativas hasta la reciente subida del 30% de teekay, pero sabía que había una apuesta clara, que han incrementado con la empresa cayendo.

¿Qué os parece a vosotros?

Buenos Beneficios Como siempre puedes leer esta y otras entradas en www.finanzasmania.com