IBM, que representa un 2,2% de la cartera de ROBUST, presentó el día 20/7 unos resultados que se quedaron cortos en ingresos vs lo que esperaba el mercado (cotización -5,8%). Sin embargo sus apuestas estratégicas crecen y siguen mejorando en costes. Mantenemos la inversión con vistas a aprovechar movimientos del mercado para incrementar peso.

Ingresos

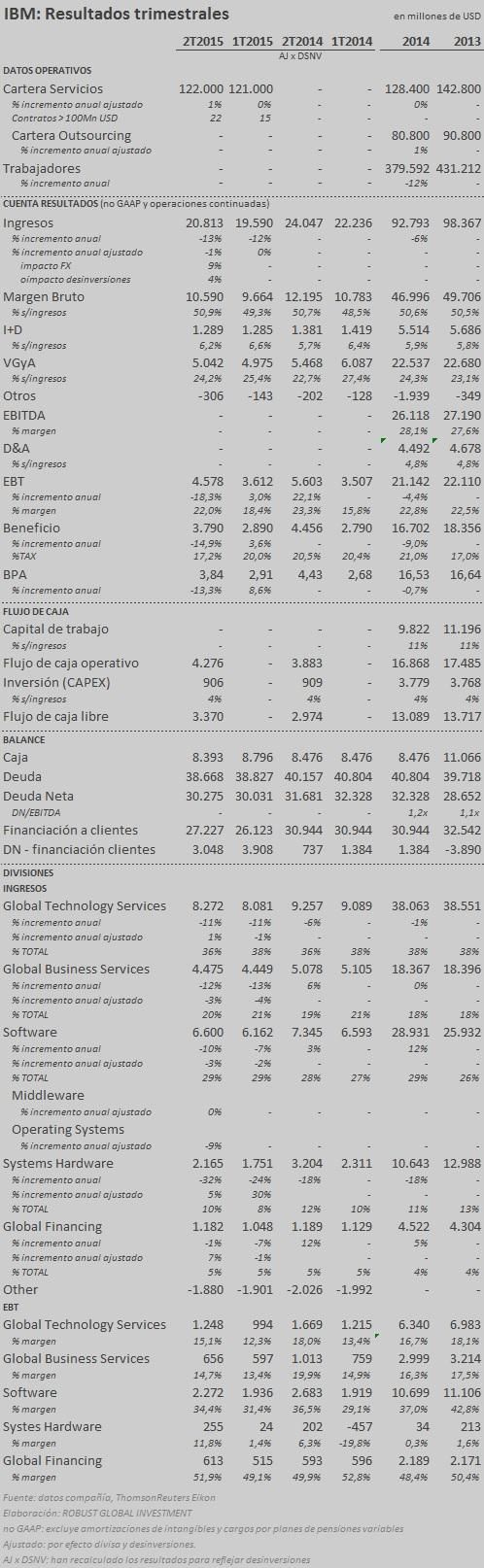

Los ingresos cayeron un 13% aunque si se excluye el efecto divisa (9%) y el impacto de las desinversiones (4%, System x) retroceden un 1%. Global Technology Services y Hardware (lanzaron System Z el trimestres pasado) han impulsado las ventas mientras que Global Business Services (consultoria) y Software (por Sistemas Operativos. Middleware plano) continúan lastrando.

Destacar que en Servicios, en conjunto, han cerrado 22 contratos de más de 100Mn USD en el trimestre (15 en el 1T 2015). Es la cifra más alta en dos años. Consecuentemente la cartera en conjunto vuelve a registrar crecimiento por primera vez desde 2013.

El crecimiento de los activos estratégicos de la empresa (cloud, analytics y engagement) sigue siendo fuerte: +30% ex impacto divisa y desinversión System x. Cloud +70% (8,7Bn USD en 12 meses: 9% de los ingresos de 2014). Business Analytics crece un 20% (pesó un 18% en 2014). Mobile multiplica por 4 y Social crece un 40%.

Por geografía, la ralentización de los emergentes ha restado dos puntos al crecimiento global de los ingresos.

Margen

El margen operativo sigue mejorando, 20 puntos vs 2014. En parte por el crecimiento de los activos estratégicos, y por el lanzamiento de System Z. En cambio el margen operativo que había mejorado en el 1T retrocede 30 puntos al 22%. Sigue siendo elevado eso si, y en términos absolutos siguen reduciendo los costes de administración y ventas. Se explica en parte por la divisa y por la desinversión en System x.

Guías

Mantienen previsiones de cerrar el año con un BPA de entre 15,75USD y 16,50USD, lo que supondría un incremento de entre el -4,7% y el 0% vs 2014. También esperan ahora un ligero repunte del flujo libre de caja.

Otros

Tras la venta del semiconductores siguen investigando. Y han anunciado la producción del primer chip de 7 nanómetros.

Nuestra conclusión

Pensamos que los resultados son positivos por el crecimiento de los activos estratégicos, la mejora del margen bruto y de los costes operativos. A nivel global tienen el negocio estabilizado y falta que vayan encontrando más drivers de crecimiento. La empresa cotiza por debajo de su valor fundamental. Desde que añadimos el valor a la cartera en mayo de este año hemos vuelto a comprar aprovechando la corrección de junio. Con un 2,2% de la cartera todavía hay espacio para ir incrementando su peso aprovechando movimientos del mercado y noticias que vayamos conociendo de la evolución del negocio.

Tenéis más detalle sobre esta inversión en nuestro análisis de la empresa