Con la publicación del informe del cuarto trimestre del fondo Cartesio Y, en esta actualización repasaré los principales cambios que ha realizado la gestora en el fondo, así como su comportamiento reciente.

Como recordatorio, os dejo los enlaces a otros post que he escrito relacionados con este fondo.

- Análisis Cartesio Y

- Cartesio Y - Actualización 2º Trimestre 2018

- Cartesio Y - Actualización 3º Trimestre 2018

INVERSIÓN EN RENTA VARIABLE

Así, la inversión media histórica en acciones es ahora del 60,7%, es decir, un nivel similar al del trimestre anterior. En cualquier caso, la inversión en acciones se sitúa, desde diciembre de 2015, por debajo de su media histórica.

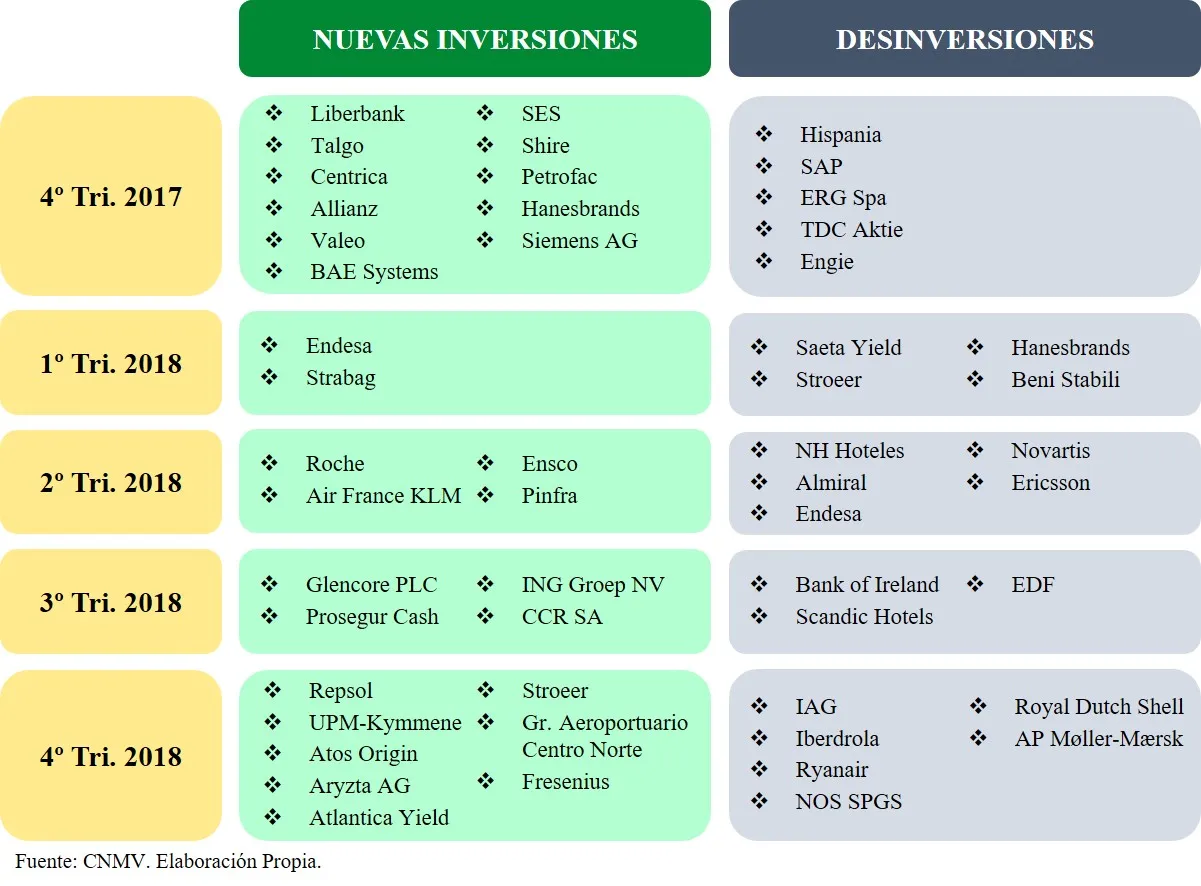

A lo largo del trimestre finalizado en diciembre se han producido varios cambios en cartera. Por un lado, Cartesio deshizo posiciones en seis compañías. (Los porcentajes entre paréntesis corresponden al peso que representaba cada compañía sobre el total del fondo a cierre del tercer trimestre, no a la revalorización obtenida).

Así, deshizo la posición en las aerolíneas Ryanair (0,59%) y en la anglo-española IAG (0,92%). Ambas compañías sufrieron una caída en el último trimestre superior al 5%.

Igualmente, Cartesio deshizo la posición en la compañía anglo-holandesa Royal Dutch Shell (0,84%). También vendió la compañía eléctrica española Iberdrola (0,95%), la cual se incorporó a la cartera del fondo en el primer trimestre de 2017. Pese a las caídas generalizadas en bolsa del último trimestre, Iberdrola obtuvo una revalorización superior al 10%.

Asimismo, deshizo la posición en conglomerado danés AP Møller-Mærsk (0,73%) cuya actividad principal es el transporte marítimo de mercancías. Finalmente, vendió la posición en la compañía portuguesa de telecomunicaciones NOS SPGS (0,72%), incorporada a la cartera en el segundo trimestre de 2017.

En definitiva, la gestora vendió aproximadamente un 4,75% de su cartera (según los pesos de las compañías a cierre del tercer trimestre).

Por otro lado, Cartesio ha incorporado ocho compañías a la cartera. Su mayor adquisición ha sido la filial de Abengoa Atlantica Yield (1,43%) que opera en los sectores de energía y agua. Abengoa anunció en noviembre un acuerdo para la venta de cerca del 16,5% de Atlantica Yield a la canadiense Algonquin Power & Utilities y salir así de su filial americana. Algonquin es un conglomerado norteamericano de energías renovables y ya poseía un 25% de la filial de Abengoa.

Asimismo, ha invertido en Fresenius SE (1,14%), una compañía alemana dedicada a la asistencia sanitaria y gestión de hospitales.

Igualmente, Cartesio ha tomado posiciones en compañías en las que ya había invertido previamente. Por un lado, en Atos Origin (1,08%), una compañía francesa de servicios de tecnología de la información, de la que salió en el tercer trimestre de 2017. Por otra parte, en Stroeer (1,02%), compañía de publicidad con sede en Alemania que opera también en Turquía y Polonia. En este última invirtió en el primer trimestre de 2017 y deshizo la posición durante los tres primeros meses de 2018.

Igualmente, la boutique española ha iniciado posiciones más reducidas en la española Repsol (0,87%), que durante el último trimestre sufrió una caída superior al 15%, UPM-Kymmene (0,67%), compañía finlandesa dedicada a la fabricación de pulpa de celulosa, papel y madera y en la compañía de alimentación suiza Aryzta (0,49%).

Aryzta es una compañía líder mundial en la producción de pan pre-congelado, su negocio principal. Es proveedor, entre otros, de los panes para hamburguesas de McDonald´s. En 2018 vivió una situación complicada, que le llevó a revisar a la baja sus previsiones de beneficios y realizar una ampliación de capital muy dilutiva para los accionistas. En consecuencia, sufrió una caída en bolsa de entorno al 80%. Es también conocida por ser una posición importante en otros fondos de inversión como Cobas o Ábaco.

Finalmente, Cartesio incorporó a la cartera la compañía mexicana Grupo Aeroportuario Centro Norte (0,34%) que opera y administra 13 aeropuertos en el norte y centro de México.

Como resumen, en la tabla inferior muestro las compañías que han entrado y salido de la cartera del fondo a lo largo de los últimos cinco trimestres.

En total la cartera de renta variable de Cartesio Y está formada por 42 compañías.

El índice de rotación de la cartera en 208 ha sido del 77%, inferior al de 2017 (82%) y 2016 (96%).

DISTRIBUCIÓN GEOGRÁFICA Y SECTORIAL

Los cambios anteriormente descritos unidos a los rebalanceos que haya podido realizar la gestora en los últimos tres meses, han provocado algunos cambios interesantes, tanto desde el punto de vista geográfico como sectorial.

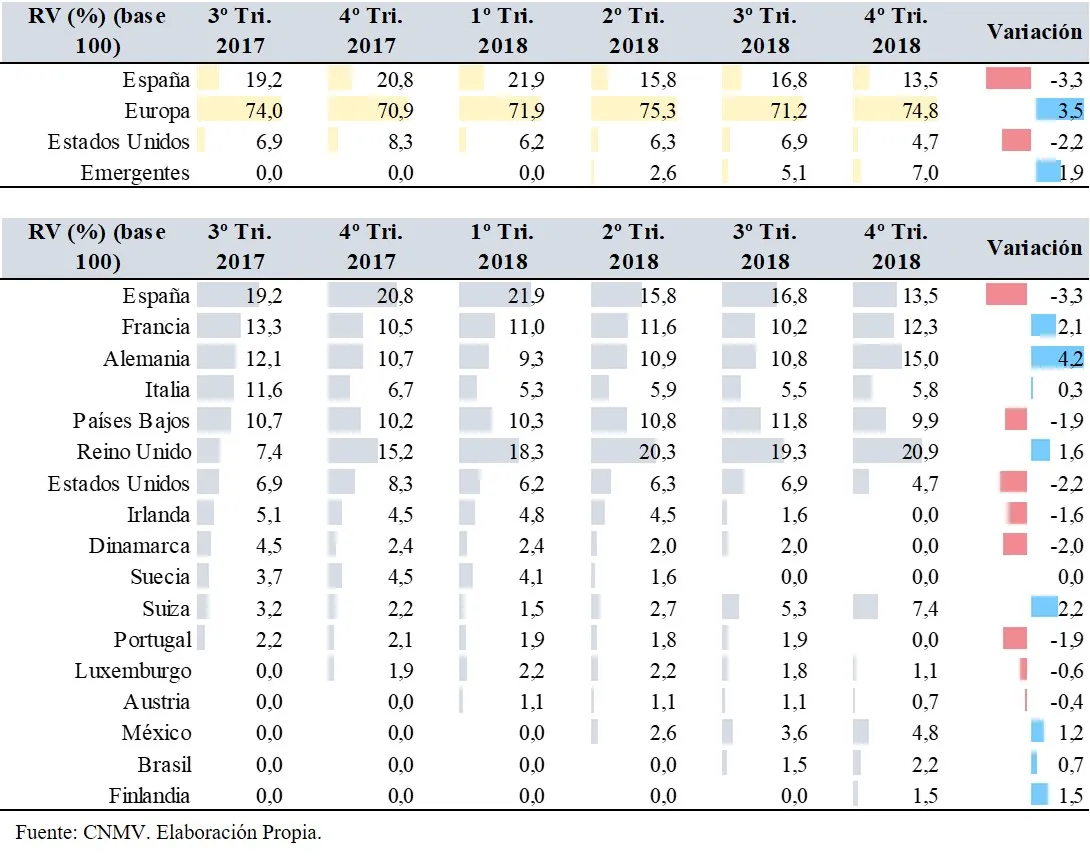

Geográficamente, lo más llamativo es la reducción de la inversión en compañías americanas en favor de compañías europeas y radicadas en países emergentes. La inversión en compañías cotizadas europeas se ha incrementado un 3,5% sobre el total de la cartera de acciones.

En consecuencia, la región predominante del fondo sigue siendo la de compañías cotizadas europeas, con un porcentaje cercano al 75%, incluidas las compañías de Reino Unido.

Aunque ninguna de las compañías vendidas durante el trimestre está radicada en Estados Unidos, la participación relativa de Goodyear y Microsoft sobre el total de la cartera ha disminuido.

Igualmente, y continuando con la tendencia de los últimos trimestres, Cartesio ha incrementado la exposición a compañías radicadas en países emergentes como resultado de la inversión en Grupo Aeroportuario Centro Norte (Méjico). Además, se ha aumentado la inversión en Pinfra (Méjico) y CCR (Brasil). En este último caso, a lo largo del último trimestre del año se terminó de construir la posición iniciada en el trimestre finalizado en septiembre.

A pesar de la inversión en Repsol, la inversión en compañías españolas también se ha reducido en términos relativos debido a las desinversiones en Iberdrola y IAG.

Por países, Reino Unido es la región predominante en la cartera, con un 20,9% sobre la parte de renta variable, seguida de Alemania (15%), España (13,5%), Francia (12,3%) y Países Bajos (9,9%).

Asimismo, desde septiembre de 2018 se ha incrementado la inversión en compañías de Alemania (debido a las inversiones en Stroeer y Fresenius), Suiza (como consecuencia de la inversión en Aryzta y el incremento de la inversión en Glencore), Francia (debido a la inversión en Atos Origin) y Reino Unido, donde se ha invertido a través de en Atlantica Yield y se ha incrementado la posición en Petrofac.

Por el contrario, se ha reducido la inversión en compañías radicadas en España (por la desinversión en Iberdrola e IAG), Estados Unidos (debido a la reducción de la inversión en Goodyear y Microsoft), Dinamarca (con la salida de AP Møller-Mærsk), Portugal (tras la venta de NOS SPGS) y Países Bajos.

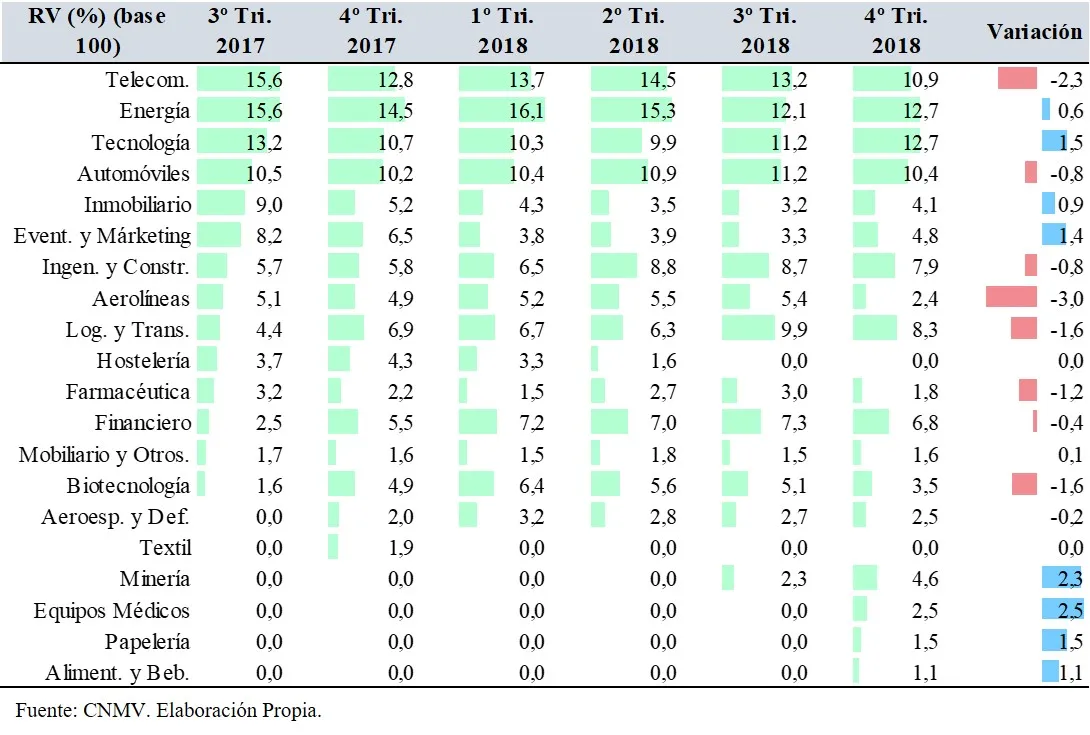

Por el contrario, principalmente se ha incrementado la inversión en los sectores de Minería (incremento de posición Glencore), Equipos Médicos (a través de la inversión en Fresenius), Papelería (vía UPM-Kymmene) y Tecnología (debido, entre otros, a la inversión en Atos Origin).

En consecuencia, los sectores predominantes son Energía (12,7%) y Tecnología (12,7%), seguidos de Telecomunicaciones (10,9%) y Automóviles (10,4%). En la tabla inferior podéis observar la distribución sectorial completa.

En cualquier caso, tanto la distribución geográfica como sectorial es simplemente el resultado del proceso de selección de acciones. En ningún caso el fondo busca sobre/infra-ponderar ningún sector o país.

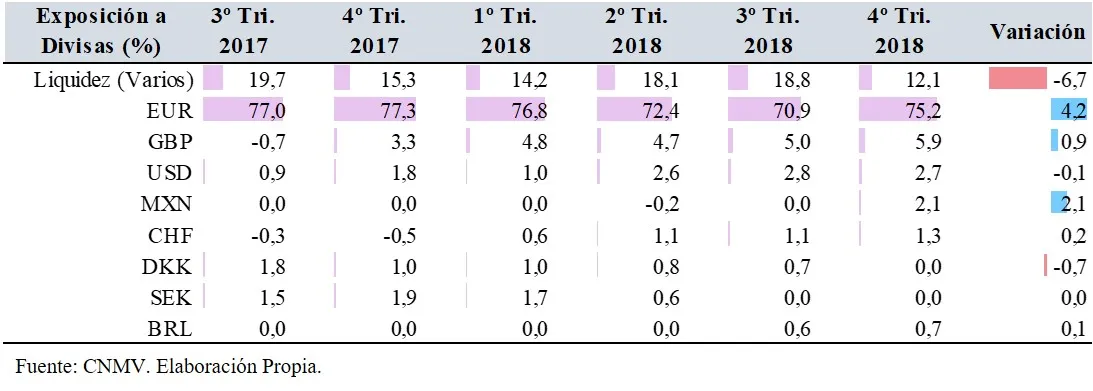

Al mismo tiempo, el fondo presenta una exposición muy limitada a pesos mejicanos, francos suizos, y reales brasileños. La exposición al real brasileño (derivada de la inversión en CCR) está parcialmente cubierta a través de futuros.

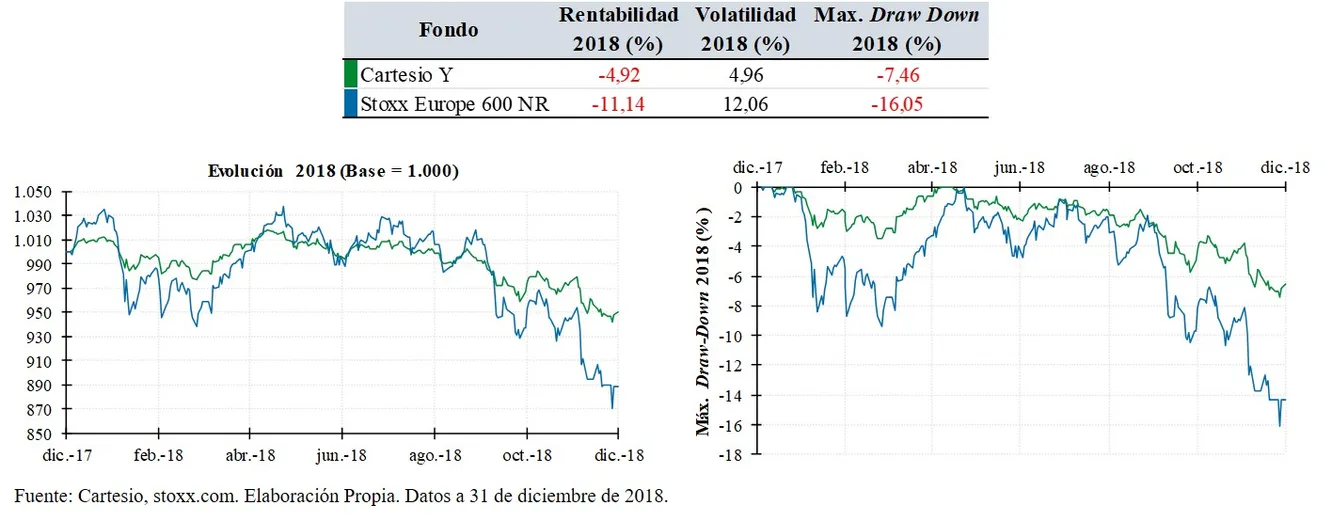

Para terminar, en 2018 Cartesio Y ha obtenido una rentabilidad del -4,92% frente al -11,14% del índice Stoxx Europe 600 NR.

Sin embargo, aunque un año no es un periodo representativo para sacar conclusiones, ayuda a confirmar que en periodos de correcciones bursátiles como ha sido 2018 es cuando el fondo experimenta un comportamiento mejor que el índice, tal y como comenté en el análisis inicial.

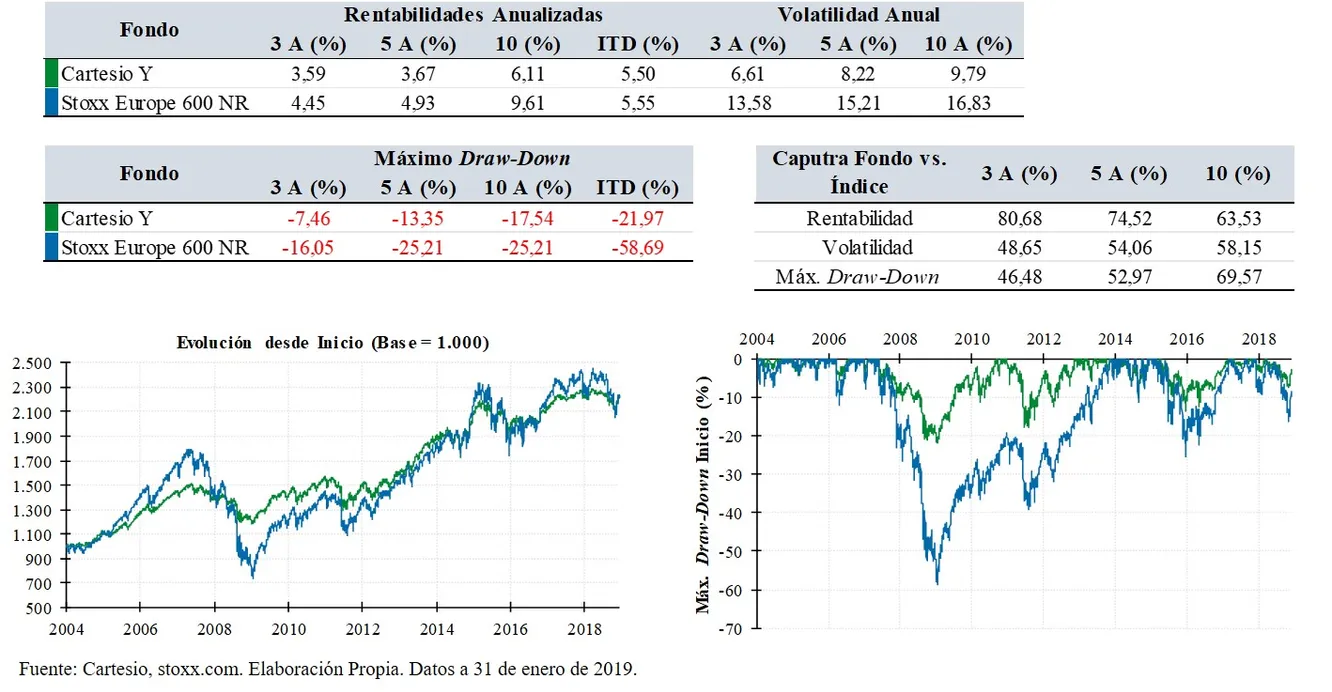

Finalmente, os dejo algunos datos del comportamiento del fondo frente al índice de referencia en el medio y largo plazo.

Espero que esta actualización os resulte interesante. Nos leemos en los comentarios.

Saludos.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.