Nartex Capital ve una "oportunidad histórica" en la estrategia de calidad y refuerza su cartera con SAP

El castigo al quality es "injustificado": la firma proyecta retornos del 29% cuando los múltiplos se normalicen

Nartex Capital encara el segundo trimestre de 2026 con una convicción máxima en su estrategia, a la que califica como la "mejor relación riesgo-retorno" desde el lanzamiento del fondo. "Los resultados de los últimos 12 meses sitúan al quality en un punto de partida excepcional para volver a reinar", subraya Tomás Maraver, CIO de la firma.

A pesar de un entorno de mercado que ha penalizado temporalmente a las empresas de calidad en favor de activos tangibles, la gestora destaca en su carta trimestral que la solidez operativa de sus compañías y unas valoraciones en mínimos suponen un punto de partida excepcional.

Lo que ha sucedido en los primeros tres meses del año ha sido un movimiento masivo de capital hacia los activos HALO (Heavy Assets, Low Obsolescence risk), que ha penalizado indiscriminadamente a las compañías con activos intangibles con independencia de su calidad o sus resultados. Maraver apunta que el factor detonante ha sido el miedo a la inteligencia artificial: "El mercado se ha asustado con la IA y ha dicho: 'Cualquier cosa que no tenga activos físicos, no sé cuánto vale y por tanto lo voy a vender'".

Esta desconexión ha provocado que el diferencial entre el factor momentum y el factor quality alcance un 32% en lo que va de año. Sin embargo, Maraver es tajante al calificar este castigo como "injustificado", ya que no responde al deterioro de los negocios, sino a una compresión de múltiplos "hiperviolenta".

Así, las ganancias de sus compañías crecen a un ritmo del 14%. "No tiene sentido que lo que más sube siga subiendo sin que esté justificado por valoración o fundamentales", ha defendido el director de inversiones de Nartex, quien recuerda que, a largo plazo, "los fundamentales son como la gravedad, al final se acaban imponiendo, por lo que esperamos que los buenos resultados se reflejen en la cotización".

Movimientos en cartera: SAP, la apuesta por el "sistema nervioso"

No obstante, Nartex mantiene una visión extremadamente constructiva y subraya que se trata de una "oportunidad histórica" para invertir en buenos negocios a precios nunca vistos.

Entre los movimientos en cartera realizados, Nartex ha aprovechado las caídas generalizadas en el sector software para iniciar una posición del 3,3% en la alemana SAP. Frente a la narrativa de que la IA reducirá la necesidad del software empresarial, la gestora defiende que SAP es una beneficiaria directa por su criticidad operativa: "Se puede trasplantar el corazón o el riñón, pero no el sistema nervioso".

"Claramente es un negocio para el que la IA va a ser un acelerador y que, además de crecer más rápido, va a tener menores costes", defiende Maraver.

Para financiar esta entrada y reequilibrar el riesgo, la gestora ha vendido totalmente su posición en Advance Auto Parts, tras capturar una revalorización del 42% en el trimestre. También han salido de Canadian National y Waters, reciclando ese capital en nombres como Universal Music Group (UMG), S&P Global o TransDigm.

La cara:

Deutsche Börse ha sido la principal contribuidora positiva con una revalorización del 12%, impulsada por el aumento de la volatilidad y las expectativas de tipos de interés que benefician su negocio de derivados y la inversión del colateral de sus clientes. Maraver destaca que su software es la "columna vertebral operativa de sus clientes", lo que le otorga un poder de fijación de precios superior.

También resalta el buen tono de Canadian Pacific Kansas City (CPKC), que subió un 8% gracias a la rotación sectorial y a sus sólidas guías de crecimiento de doble dígito para 2026.

La cruz:

En el lado opuesto se sitúa Universal Music Group (UMG), con una caída del 25% debido al miedo del mercado a la IA generativa, a pesar de que sus resultados batieron expectativas. No obstante, Nartex ve con buenos ojos la propuesta de Bill Ackman (Pershing Square) de listar la compañía en el NYSE para aflorar su valor intrínseco.

También contribuyeron negativamente Airbus y Visa, con caídas del 21% y 13% respectivamente, la primera por problemas de fiabilidad en las turbinas de sus proveedores y la segunda por el sentimiento negativo generalizado hacia los activos "intangibles".

El escenario de hacer "dos veces el dinero"

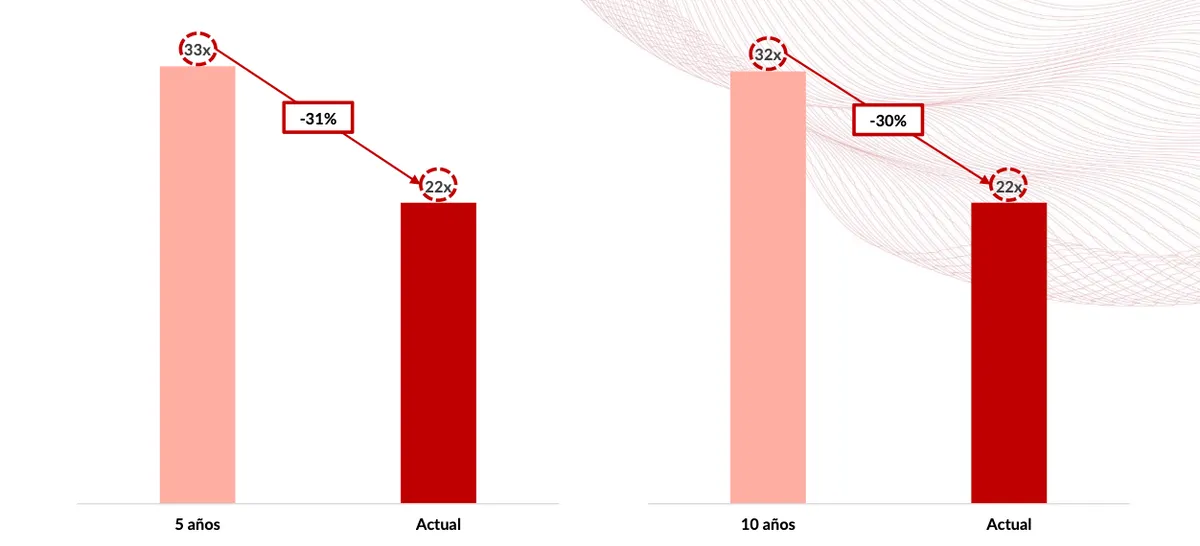

El análisis de valoración de Nartex arroja conclusiones muy optimistas. La cartera cotiza actualmente con un descuento del 31% respecto a su media histórica. "Nuestra cartera nunca ha estado tan barata en absoluto, pero lo realmente llamativo es lo significativamente más barata que está en relación con el resto del mercado", explica el CIO.

Bajo un escenario de normalización de múltiplos a tres años, la gestora proyecta un retorno anual esperado del 29%, lo que supondría "hacer dos veces el dinero en tres años". Incluso en un escenario pesimista de mayor compresión de valoraciones, la firma prevé retornos positivos del 9%, apoyados en la capacidad de sus empresas para generar caja independientemente del ciclo macroeconómico.

"Nos encontramos ante una oportunidad que no tiene precedentes", concluye Maraver, reafirmando su confianza en que la calidad de sus negocios terminará por aflorar en el valor liquidativo del fondo.

Te puede interesar:

- "Fondo de inversión atractivo para inversores que buscan calidad y potencial de crecimiento"

- Mejores plataformas para contratar fondos de inversión (ranking 2026)

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.