Cuánto necesitas ahorrar realmente para mantener tu nivel de vida al jubilarte (con ejemplo de cálculo)

Una pareja española que se jubila hoy puede llegar a pasar más años jubilada que trabajando en la misma empresa. Sin embargo, la mayoría dedica más horas a elegir el coche que comprará dentro de cinco años que a calcular cómo va a pagar los próximos treinta de su vida.

Hay quien piensa que necesita un millón de euros para jubilarse tranquilo. Hay quien da por hecho que con la pensión pública le bastará y no le da más vueltas. Y hay una tercera respuesta, la que más se repite entre esas dos: necesitarás entre el 70% y el 80% de tu último sueldo. Las tres parten del mismo error: tratan la jubilación como una cifra fija, cuando en realidad es una etapa que puede durar 30 años, con necesidades muy distintas según el momento.

Para verlo con números, vamos a construir el caso de una familia con un perfil habitual en España: dos personas asalariadas que se jubilan más o menos a la vez.

Por qué la regla del "70-80%" se queda corta

La pensión media de jubilación en España ronda ya los 1.570 euros mensuales, y la tasa de sustitución del sistema —el porcentaje del último salario que llega a cubrir la pensión pública— se sitúa en torno al 73%, una de las más altas de la OCDE. El problema es doble. Primero, es una media del conjunto del sistema, no lo que cobrará una persona concreta, que depende de sus años cotizados y de su base reguladora real. Segundo, los propios organismos oficiales advierten de que ese porcentaje irá reduciéndose a medida que las reformas del sistema hagan efecto en las próximas décadas. Apoyarse en un "73% para todos, siempre" es, como mínimo, arriesgado.

Y aunque el primer año de jubilación estuviera calculado con precisión, ese no es el único número que importa. Lo que de verdad determina cuánto hay que ahorrar es cómo evoluciona el gasto a lo largo de toda la jubilación, que en España —con una de las esperanzas de vida más altas del mundo— puede durar perfectamente 25 o 30 años.

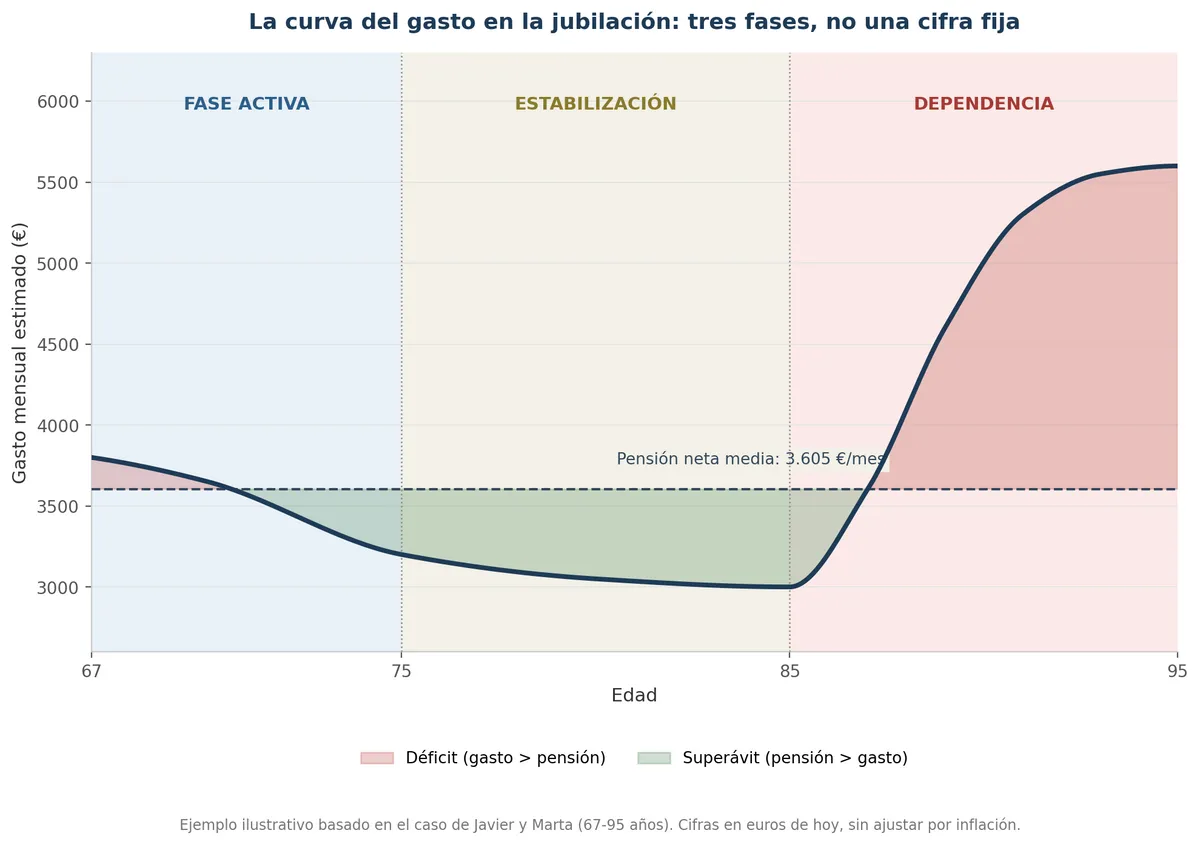

Las tres fases del gasto en la jubilación

En la práctica, el gasto de una persona jubilada no dibuja una línea recta. Suele moverse en tres fases bien diferenciadas:

- Fase activa (67-75 años aprox.). Con salud y energía, el gasto suele subir en ciertas partidas: viajes, aficiones, ayudar económicamente a hijos o nietos, alguna reforma en casa. Es la etapa en la que más se disfruta del tiempo libre y, por tanto, en la que más se gasta en ocio.

- Fase de estabilización (75-85 años aprox.). El ritmo baja de forma natural. Se viaja menos, la rutina pesa más que la novedad y el gasto en ocio se reduce. En cambio, empiezan a aparecer partidas de salud que antes eran anecdóticas.

- Fase de dependencia (85+ años, si llega). Cuidados en casa, un centro de día o una residencia pueden disparar el gasto mensual muy por encima de cualquier pensión.

Curiosamente, la fase más cara de toda la jubilación suele ser precisamente la que nadie calcula.

La curva muestra cómo el gasto estimado se mueve por encima o por debajo de la pensión media según la fase. El área roja marca los años de déficit; la verde, los de superávit.

El caso de Javier y Marta

Javier tiene 67 años y se jubila este año como ingeniero industrial, con un sueldo bruto de sus últimos años en torno a 2.400 € al mes y 35 años cotizados. Marta tiene 65 y se jubila el mismo año; trabajó a tiempo parcial durante casi una década mientras criaba a sus hijos, tiene 30 años cotizados y una base reguladora bastante más baja, en torno a 1.400 € al mes. Es un patrón habitual: la llamada brecha de género en las pensiones hace que muchas mujeres lleguen a la jubilación con prestaciones sensiblemente inferiores a las de sus parejas, aunque el sistema incorpora algunos complementos para paliarlo.

Con esos datos, sus pensiones brutas aproximadas serían:

| Javier | Marta | Total | |

|---|---|---|---|

| Pensión bruta mensual (14 pagas) | ~2.050 € | ~1.180 € | ~3.230 € |

| Pensión neta mensual aprox. | ~1.950 € | ~1.140 € | ~3.090 € |

| Equivalente mensual repartido en 12 meses | ~3.605 € |

Un matiz importante que muchas familias pasan por alto al hacer sus números: la pensión se cobra en 14 pagas, no en 12. Si se presupuesta mes a mes hay que decidir si se reparte ese ingreso extra a lo largo del año o se trata como una paga aparte para gastos puntuales.

Mientras trabajaban, sus ingresos netos combinados rondaban los 4.700 € al mes y sus gastos habituales (ya sin hipoteca, con los hijos independizados) unos 4.200 €. Su objetivo al jubilarse no es gastar menos porque ya no trabajen, sino mantener un nivel de vida similar, con más presupuesto para ocio y viajes y menos para gastos ligados al trabajo.

La cuenta fase por fase

Aplicando el esquema de las tres fases a su caso, la necesidad de gasto mensual estimada sería:

| Fase | Edad aprox. | Duración | Gasto mensual estimado | Pensión neta (12 meses) | Diferencia mensual | Total del periodo |

|---|---|---|---|---|---|---|

| Activa | 67-75 | 8 años | 3.800 € | 3.605 € | -195 € | -18.720 € |

| Estabilización | 75-85 | 10 años | 3.200 € | 3.605 € | +405 € | +48.600 € |

| Dependencia (si aparece)* | 85+ | 8 años (hipótesis) | 5.000-5.800 € | 3.605 € | -1.400 a -2.200 € | ~-172.800 € |

*Suponiendo que uno de los dos necesite una plaza en residencia privada, cuyo coste medio en España se mueve hoy entre 1.900 € y 2.300 € al mes, con diferencias notables según la comunidad autónoma y el tipo de habitación.

Lo interesante de esta tabla es que durante la fase de estabilización, Javier y Marta generarían superávit: su pensión cubriría de sobra el gasto previsto. Ese superávit puede reservarse precisamente para lo que viene después, en lugar de gastarse sin más. Es la fase de dependencia la que rompe cualquier cálculo hecho solo con la media de los primeros años.

Cuánto capital necesitan acumular

Sumando el déficit de la fase activa y de una eventual fase de dependencia, y restando el superávit que genera la fase de estabilización, el cálculo moderado —en euros de hoy, con dependencia de un solo cónyuge durante 8 años— da:

18.720 € + 172.800 € − 48.600 € ≈ 143.000 €

Pero esta cifra tiene tres puntos débiles, y conviene decirlo con la misma franqueza con la que se ha calculado:

- Está en euros de hoy. Si la inflación media durante la jubilación fuera del 2%, mantener exactamente el mismo nivel de vida dentro de veinte años exigiría una capacidad económica bastante superior a la actual, aunque el problema en euros reales sea parecido. El coste no desaparece al llegar a la jubilación: solo cambia de forma.

- Supone que la dependencia dura 8 años. Puede durar menos, pero también bastante más: no es raro que una dependencia severa se prolongue más de una década.

- Solo contempla que uno de los dos necesite residencia. Con dos personas, existe la posibilidad —no la certeza— de que ambas la necesiten en algún momento, aunque no sea a la vez.

Por eso, en lugar de aferrarse a una única cifra, tiene más sentido manejar un rango. En este ejemplo, el patrimonio adicional necesario estaría aproximadamente entre 150.000 € y 250.000 €, dependiendo de cómo evolucionen la inflación, las pensiones y el nivel de dependencia real. La cifra baja representa el escenario moderado; la alta, uno donde se combinan una inflación sostenida, una dependencia más larga o la necesidad de cuidados para ambos.

De la cifra al ahorro mensual

¿Cuánto habría que ahorrar cada mes para llegar a ese rango, empezando 25 años antes de jubilarse —hacia los 40-42 años—? Depende del objetivo y de la rentabilidad de la cartera:

| Objetivo de patrimonio | Con ~3% de rentabilidad media | Con ~6% de rentabilidad media |

|---|---|---|

| 150.000 € (escenario moderado) | ~343 €/mes | ~228 €/mes |

| 250.000 € (escenario exigente) | ~571 €/mes | ~380 €/mes |

La diferencia entre columnas no es un detalle menor: muestra por qué "cuánto ahorro" y "en qué lo invierto" no se pueden separar. Cuanto antes se empieza, menos esfuerzo mensual hace falta y menos depende el resultado de acertar con la rentabilidad. (Estas cifras son orientativas: la rentabilidad real depende del perfil de riesgo, los costes de los productos y la evolución de los mercados, no es un dato garantizado.)

La fase que nadie calcula: la dependencia

La Ley de Dependencia contempla ayudas públicas, pero son limitadas: la prestación vinculada al servicio se mueve, según el grado reconocido, entre 300 € y 715 € al mes, con algunas comunidades que la complementan por encima de esa cifra. Es una ayuda real, pero está lejos de cubrir el coste completo de una plaza privada.

Aquí es donde muchas familias descubren, tarde, que no habían planificado nada para esta fase. Dos herramientas pueden ayudar a cerrar ese hueco:

El seguro de dependencia. Es un producto pensado específicamente para cubrir el coste de los cuidados de larga duración cuando se reconoce oficialmente un grado de dependencia, ya sea mediante una renta mensual o un capital. No sustituye a las ayudas públicas, las complementa. Tiene una particularidad importante: cuanto antes se contrata, más baja es la prima y menos peso tienen las exclusiones por salud previa, así que tiene mucho más sentido valorarlo a partir de los 50-55 años que esperar a los 70.

Ahorro específico para esta fase. Al no saber si llegará ni cuánto durará, tiene sentido tratarlo como un fondo de reserva aparte, no mezclado con el resto de la planificación de jubilación.

La vivienda como colchón: qué es (y qué no es) la hipoteca inversa

Cuando el ahorro acumulado no basta para cubrir la fase de dependencia, muchas familias españolas tienen un activo que no han contado hasta ahora: la vivienda habitual, que suele estar pagada por completo a esas alturas de la vida.

La hipoteca inversa, regulada por la Ley 41/2007, permite a personas mayores de 65 años (o con dependencia severa o gran dependencia reconocida, sin límite de edad) convertir parte del valor de su vivienda en una renta mensual o un pago único, sin perder la propiedad ni tener que mudarse. Es la entidad la que paga al propietario, no al revés, y la deuda no se reclama en vida: se liquida cuando fallecen todos los titulares, momento en el que los herederos deciden si se quedan con la vivienda devolviendo el préstamo o si la venden para saldar la deuda. Las cantidades recibidas no tributan en el IRPF por tratarse de disposiciones de un préstamo.

Tiene también sus límites, y conviene ser claro con ellos:

- Reduce lo que queda para los herederos, porque los intereses se acumulan durante todos los años que dure.

- El mercado en España es pequeño: solo unas pocas entidades y aseguradoras la ofrecen.

- La vivienda debe estar libre de cargas y ser la habitual, y hay que seguir asumiendo los gastos de mantenimiento, IBI y seguro.

- La ley exige un asesoramiento independiente obligatorio antes de firmar, precisamente para evitar decisiones mal informadas en un momento vital delicado.

No es un producto para todo el mundo, pero conviene tenerlo en el mapa como una opción más —no la primera, pero tampoco descartable— para cuando el ahorro líquido no llega y la alternativa es vender la casa de forma precipitada.

De ahorro a patrimonio

Todo lo anterior se ha explicado en términos de "ahorro" porque es la palabra que todo el mundo entiende, pero el concepto real es más amplio: patrimonio. El patrimonio —ahorro financiero, vivienda, seguros, cualquier activo capaz de convertirse en ingresos— está para sostener la calidad de vida el día en que desaparece la capacidad de generar ingresos con el propio trabajo. Este artículo, en el fondo, no va de ahorro. Va de patrimonio: de construir, con tiempo, algo capaz de sostener treinta años de vida sin depender exclusivamente de la pensión.

Cómo aplicarlo a tu caso

El cálculo de Javier y Marta es un ejemplo, no una plantilla universal: cada base reguladora, cada patrimonio y cada estado de salud cambian el resultado. Pero el método sí es replicable:

- Calcula tu pensión estimada con el simulador oficial de la Seguridad Social, no con la media del sistema.

- Estima tu gasto en cada una de las tres fases, no solo el del primer año de jubilación.

- Identifica el déficit (o superávit) de cada fase por separado, y suma el resultado neto.

- Trabaja con un rango, no con una cifra exacta: ajusta al alza por inflación y por la posibilidad de una dependencia más larga o compartida.

- Reserva una parte específicamente para la fase de dependencia, y valora un seguro de dependencia si todavía tienes 50-60 años.

La mayoría de las personas planifica la jubilación pensando en dejar de trabajar. Muy pocas la planifican pensando en seguir viviendo. La pregunta relevante no es cuándo vas a dejar de trabajar, sino cómo vas a financiar los 25 o 30 años de vida que vienen después. Y esa financiación tiene tres tramos, no uno.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.