Bank of America prevé que la falta de oferta sostendrá los precios de la vivienda en España, pero alerta de freno en 2026

El banco anticipa que la asequibilidad podría limitar el crecimiento de los precios residenciales

Tras años de subidas del precio de la vivienda en España, podría venir cierta desaceleración el año que viene, según Bank of America. En su último informe semanal de finanzas estructuradas, el banco ha reseñado el mercado inmobiliario español y destaca que, a pesar del fuerte crecimiento actual de los precios, la limitada asequibilidad podría frenar la subida en 2026.

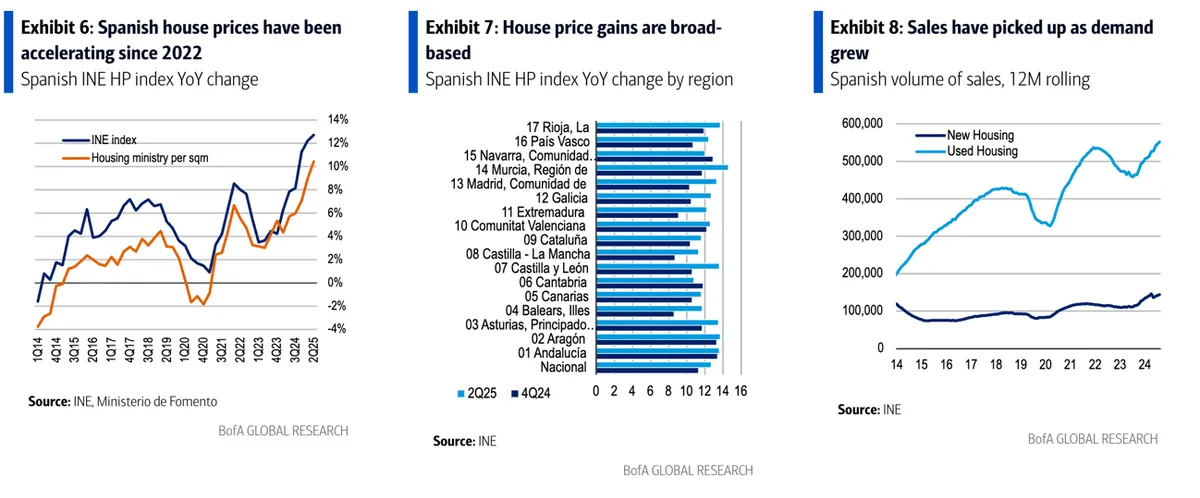

Según el informe, los precios de la vivienda en España alcanzaron un nuevo máximo, impulsados por la escasez de oferta y una demanda creciente. El crecimiento interanual fue del 12,7% en el segundo trimestre de 2025, el más alto desde 2007.

"La demanda de vivienda se vio impulsada por la inmigración, la demanda extranjera y los tipos de interés más bajos, mientras que los niveles de construcción siguen siendo insuficientes", señala el informe. No obstante, advierte que "la asequibilidad no ha sido un problema debido a los tipos más bajos, pero si persisten las fuertes ganancias, la menor asequibilidad puede conducir a una desaceleración en algún momento de 2026".

El informe reitera que esa asequibilidad de la vivienda no ha sido hasta ahora un obstáculo importante para los compradores, ya que los salarios crecieron un 3,85% en 2024 y, junto con la caída de la inflación y los tipos de interés más bajos, se ha mantenido estable la ratio entre el coste de la hipoteca y el salario.

Según datos del Instituto Registral Inmobiliario citados por Bank of America, la ratio hipotecaria se mantuvo en torno al 30% en 2024, un nivel considerado generalmente asequible. Sin embargo, existen diferencias regionales marcadas: en Baleares esta ratio se situó en el 56%, en Canarias en el 34% y en Madrid en el 39%.

El análisis de Bank of America destaca el papel de la inmigración en el aumento de la demanda de vivienda. Según el informe, la población en España creció en torno a medio millón de personas tanto en 2023 como en 2024, siendo un 85% de ese crecimiento atribuible a la inmigración. Este fenómeno ha impulsado la formación de nuevos hogares, con incrementos de aproximadamente 257.000 hogares en 2023 y 146.000 en 2024.

Este aumento demográfico, junto con una economía en crecimiento (PIB del 3,2% en 2024) y una tasa de desempleo descendente (10,6% en 2024), ha contribuido a reforzar la demanda de vivienda en el país.

Aumento de precios y disparidad regional

El informe también apunta a una aceleración generalizada del mercado en 2025, con excepción de Cantabria y Navarra. Mientras que las viviendas nuevas mostraron un ligero descenso en su ritmo de crecimiento, las de segunda mano continuaron al alza. Los préstamos hipotecarios aumentaron un 14% en 2024 y un 40% en los primeros siete meses de 2025, alcanzando niveles no vistos desde 2010.

La participación de compradores extranjeros se mantuvo en torno al 15% en 2023 y 2024, aunque con gran variabilidad regional: del 25-30% en Murcia, Valencia, Baleares y Canarias, hasta solo el 5% en otras once comunidades.

Oferta insuficiente y déficit estructural

Por el lado de la oferta, aunque las viviendas terminadas aumentaron un 8% en 2024 y otro 12% en el primer trimestre de 2025, la cifra sigue siendo insuficiente. El Banco de España estima un déficit estructural de 700.000 viviendas. El informe cita como causas principales la "escasez de mano de obra, la escasa disponibilidad de terrenos y el aumento de los costos de construcción".

A pesar de que las condiciones macroeconómicas siguen siendo favorables, Bank of America advierte: "Los precios continuarán creciendo con fuerza", pero señala que este impulso podría verse limitado a partir de 2026.

Te puede interesar

Este contenido se ha elaborado parcialmente con inteligencia artificial, bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.