Ahorrar para comprar una casa es uno de los objetivos más especiales que llevamos a cabo a lo largo de nuestra vida. Nuestra primera vivienda se convierte en algo muy importante a nivel sentimental, además de ser una inversión para la que la mayoría de personas deben hacer un esfuerzo para conseguirla.

Son pocos los afortunados que pueden comprar una casa sin hipoteca y sin entrada, por eso es importante que comencemos a ahorrar cuanto antes, con el fin de conseguir nuestro objetivo de comprar una casa.

Qué tener en cuenta al comprar una casa: primeros pasos

Antes de comprar una casa debemos tener en cuenta una serie de factores importantes que marcarán nuestros primeros pasos en el ahorro.

-

Cuánto se necesita ahorrar para la entrada de un piso o una casa

Lo primero que debemos tener en cuenta es que deberemos ahorrar para la entrada del piso o la casa. Cuando hablamos de hipotecas, es cierto que hay entidades que sí conceden el 100% del coste de la casa, sin tener que aportar entrada. Pero la realidad es que esto no es habitual ni recomendable, dados los intereses. Lo más normal es tener que aportar al menos el 20% del valor de la tasación o del total de la compra, y sufragar el 80% restante con el préstamo hipotecario.

Por ejemplo, si la hipoteca tiene un precio de 200.000 euros y el préstamo hipotecario es del 80%, tendrás que ahorrar 40.000 euros.

-

Ten en cuenta todos los costes

Cuando vayas a comprar una vivienda, ten en cuenta que el precio que verás no será el desembolso definitivo. Al coste de la vivienda, deberás sumar otros como los impuestos a la propiedad, los costes de escritura, posibles reformas (que en el caso de viviendas de segunda mano suele ser habitual), etc. Todo esto deberás tenerlo presente antes de comenzar a plantearte tus objetivos de ahorro.

-

A más años, más intereses

Otro punto interesante a tener en cuenta antes de ahorrar para comprar una casa, es el plazo al que quieres establecer tu hipoteca. Obviamente, esto dependerá de tu solvencia económica, así como del precio de la vivienda, pero hay una realidad: cuantos más años, más intereses.

Es decir, una hipoteca a 30 años hará que tus pagos mes a mes sean más asequibles, puesto que el monto total se divide de forma paulatina. Sin embargo, con una hipoteca a 15 años en la que pagarás más cada mes, el coste del préstamo será menor, aunque la letra sea más elevada.

-

Determina cuál es tu presupuesto y cuánto necesitarás ahorrar

Es fundamental tener claro cuál es nuestro presupuesto para una vivienda y seguir nuestros objetivos de ahorro para llegar a alcanzar nuestra meta. Dentro de la Línea de la Vida de Finect, puedes establecer todos tus datos de manera completamente gratuita y te daremos las cifras exactas para conseguir tu objetivo. ¡Vamos a ver un ejemplo!

Ana tiene 35 años y vive en Sevilla. Trabaja como psicóloga en una clínica privada y cobra 1.900 euros netos al mes, con unos gastos fijos de 700 euros entre el alquiler que paga, facturas y otros.

Lleva trabajando desde los 18 años mientras estudiaba, y ya tiene ahorrados 35.000 euros. ¡Y quiere comprarse una casa en 4 años como mucho! Además, no le importa invertir parte de su patrimonio durante este tiempo para así conseguir un mayor ahorro, eso sí, con un perfil conservador.

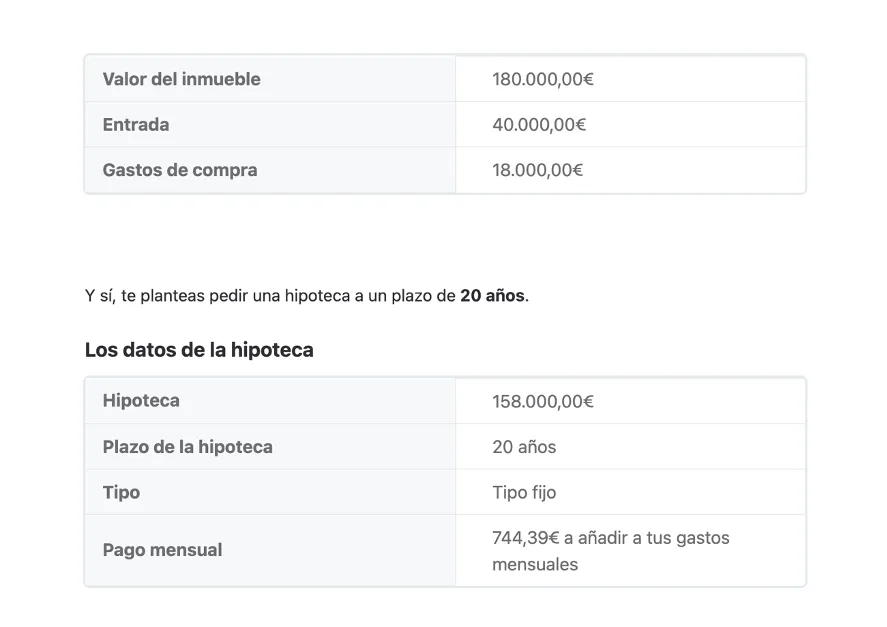

Quiere un piso de unos 180.000 euros para pagarlo cómodamente y sin agobios con una hipoteca a 20 años, dando 40.000 euros de entrada + 18.000 euros de gastos. ¡Y este es el resultado tras analizar su caso!

Podría cumplir su objetivo, pero lo cierto es que sería muy ajustado, ya que necesitaría generar 836 euros de ahorro mensualmente hasta que tenga que pagar la entrada y los gastos de compra llegado el día. ¿Qué te parece?

Formas de ahorrar dinero para comprar un piso o una casa

Vamos a ver formas de ahorrar dinero para comprar una casa a través de diferentes productos que te ayudarán en la consecución de tu objetivo.

Cuentas de ahorro

Como sabrás, hasta 2013 teníamos muy presentes las llamadas cuentas ahorro vivienda, que estuvieron de moda durante muchos años. Este tipo de cuentas servía para la compra de una vivienda habitual o rehabilitación del hogar. Su principal ventaja eran los beneficios fiscales, pero el Gobierno en el año 2013 los eliminó, por lo que acabaron desapareciendo de la cartera de productos de todos los bancos.

Actualmente, las cuentas de ahorro son una buena forma a la hora de ahorrar para la compra de una vivienda, normalmente para la consecución de la entrada (y si puede ser más, mejor), para después solicitar el préstamo hipotecario.

Además, existen cuentas de ahorro remuneradas que te ofrecen un interés por depositar tu dinero en ellas. Son una buena opción en cuanto a flexibilidad y accesibilidad porque puedes tener tu dinero cuando lo necesites.

Inversión

Otra buena opción es invertir parte de los ahorros que ya tengas o los que vayas generando mes a mes para sacarle mayor rentabilidad, como en el caso que veíamos al inicio. Si no sabes muy bien por dónde empezar, lo mejor que puedes hacer es acudir a un asesor que te ayudará en este objetivo de inversión. En Finect tenemos un servicio gratuito para ponerte en contacto con asesores que te guiarán para ello de la mejor forma posible.

Depósitos bancarios

Los depósitos se diferencian de las cuentas de ahorro principalmente en que, en muchos de ellos, encontraremos penalizaciones (como perder el interés) por retirar nuestro dinero antes de que llegue a su fin el plazo establecido. Si vas a ahorrar a medio – largo plazo y tienes claro que no vas a tocar ese dinero, no hay problema, puedes optar por un depósito a largo plazo como una buena alternativa de cara al ahorro para una vivienda.

Otra opción es optar por un depósito bancario a corto plazo si quieres comprarte tu casa, por ejemplo, en un año. Eso sí, debes tener presente que cuanto más a largo plazo inviertas este dinero, más rentabilidad tendrás, más intereses ganarás, por lo tanto, más dinero tendrás en tu cuenta para tu futuro hogar.

Consejos para ahorrar dinero al mes para comprar una casa

En este vídeo podcast con Helena Gallardo y Jordi Clotet, socios de Nexitum y dos 'personal shopper inmobiliarios', nos cuentan paso por paso qué tenemos que tener en cuenta este 2021 a la hora de comprarnos casa. ¡No te lo pierdas!

De momento, aquí tienes unos primeros consejos para ahorrar dinero para un piso:

-

Comienza liberándote de tus deudas

El primer y mejor consejo que podemos darte antes de comenzar tu ahorro para una casa, es que dejes a un lado todas tus deudas. Cuando comiences con tu balance, no debes tener ningún gasto pasivo que lastre tus intentos de ahorro, por lo que lo mejor que debes hacer es cerrar cuanto antes las deudas, préstamos o compras a plazos que tengas abiertas actualmente.

-

Limita gastos en tu día a día

Esto es lo más complicado, pero para conseguir tu objetivo de ahorro, debes tener claro que probablemente tendrás que comenzar a mirar con más “mimo” y detenimiento tus gastos del día a día. Con esto nos referimos desde gastos fijos, a caprichos o cosas que puedes recortar para hacer más fácil el ahorro a final de mes.

-

Sé realista: no te pongas objetivos inalcanzables

Por supuesto, debes ser realista. Aunque muchos expertos coinciden que lo ideal es ahorrar en torno al 30% de nuestro salario con el fin de conseguir el objetivo del ahorro para una vivienda, lo cierto es que en muchas ocasiones esto no es factible.

Es fundamental que nos marquemos un objetivo de ahorro realista para no desmotivarnos al ver que no llegamos. Por eso, te volvemos a recomendar que te pases por la Línea de la Vida y veas tu caso concreto con detalle para entender cómo de viable es tu ahorro mes a mes hasta conseguir tu objetivo marcado.

Estas son solo algunas ideas, pero aquí puedes encontrar más consejos para ahorrar dinero mes a mes.

Una vez tienes claro todo lo que debes saber antes de comprar una casa, como ir ahorrando poco a poco mes a mes y dónde guardarlo… ¡Es momento de ponerse manos a la obra!

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.