Valor en Cartera: Bolloré.

Precio: 3,735 € (28 abril de 2017)

Capitalización: 10.813 millones €

Deuda Neta ajustada: 4.259 millones €

PER ajustado: 8,8x

En el libro del premio Nobel de economía Daniel Kahneman, Think fast, Think slow (piensa rápido piensa lento) nos describía dos modos de pensamiento: Sistema 1, emocional, intuitivo y rápido y el Sistema 2, más racional, reflexivo y lento. De tal modo que muchas veces el sistema 1 nos juega una mal pasada y nos hace tomar decisiones incorrectas. Pongamos un ejemplo, respondan lo más rápido posible las siguientes preguntas:

a) Estás en una carrera, adelantas al segundo, ¿en qué posición estás?

b) ¿Y si adelantas al último, en qué posición llegas...?

c) De la página 68 a la 98 de un libro, ¿Cuántas veces se repite el numero 8?

Las respuestas son a) segundo, b) imposible adelantar al último, c) 14. Para responder han usado el sistema 1, el rápido que quizá les haya jugado una mala pasada, pero si reflexionan y usan el sistema 2 verán que la respuestas quizá sean distintas.

Pues algo parecido pensamos que ocurre con la empresa de este mes: Bolloré.

Bolloré es un holding empresarial liderado por su máximo accionista, Vincent Bolloré, que tiene 4 tipos distintos de activos:

- ·

Transporte y logística: cuyas empresas le

permiten ser líder en logística integrada en el continente africano, ser una de

las 5 mayores empresas de Freight

Forwarding (servicios de flete de mercancías) y tener en Francia una

posición dominante en la distribución de gasoil.

- ·

Comunicaciones: aquí se engloba el 60% que tiene

en Havas, sexta empresa mundial de publicidad, o Direct Martin, diario gratuito.

- ·

Electricidad: desde empresas de baterías de

litio hasta coches y autobuses eléctricos.

- ·

Cartera de acciones: aquí se incluyen varias

inversiones entre las que se destaca el 20,7% de Vivendi, el 8% de Mediobanca o

el 1,2% de Vallourec.

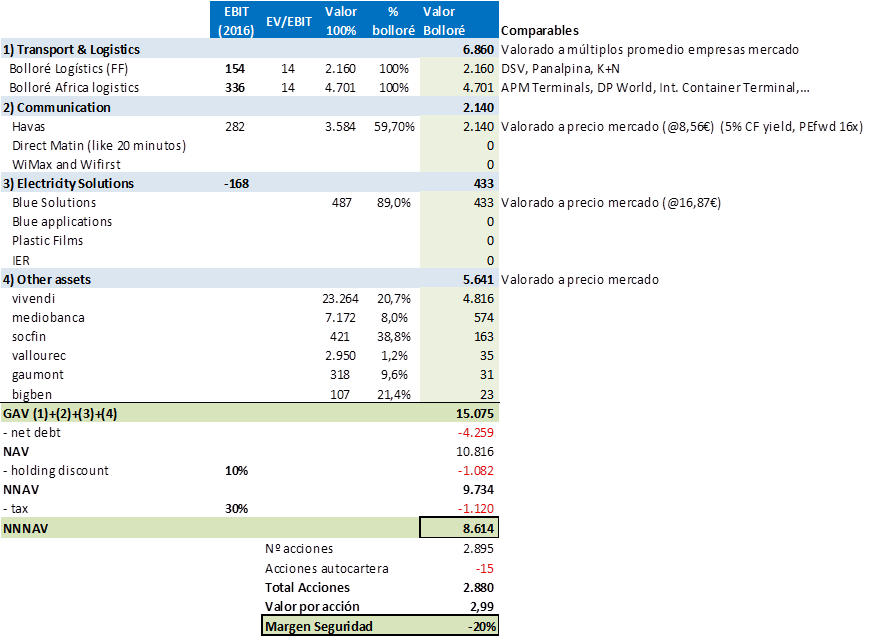

A la hora de valorarla sería relativamente fácil, hacemos una suma de partes, así que vayamos a ello.

Bien, con esta valoración llegamos a la conclusión que el margen de seguridad de Bolloré es negativo, con lo que no invertimos.

Vayamos ahora a usar el Sistema 2: pensar lento.

1) Número de acciones

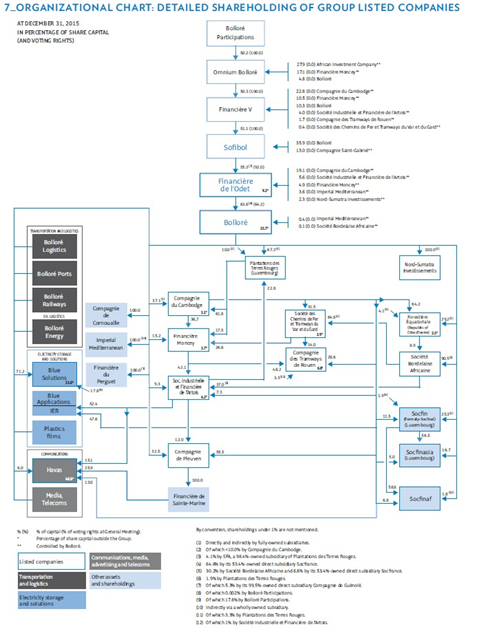

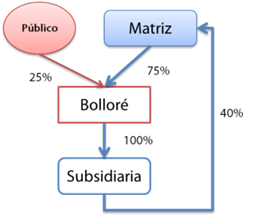

Como les indicamos en mayo de 2015 a través de esta misma carta, si uno mira con detalle la estructura accionarial se da cuenta que de fácil no tiene nada. Bolloré tiene participaciones en subsidiarias que al mismo tiempo éstas tienen participación en la matriz de Bolloré o incluso en la matriz de la matriz de Bolloré. Este trabalenguas más propio de la escena de la parte contratante de la película “una noche en la Ópera” de los hermanos Marx, que de una cotizada.

Para simplificar, la estructura de Bolloré sigue algo parecido a esto:

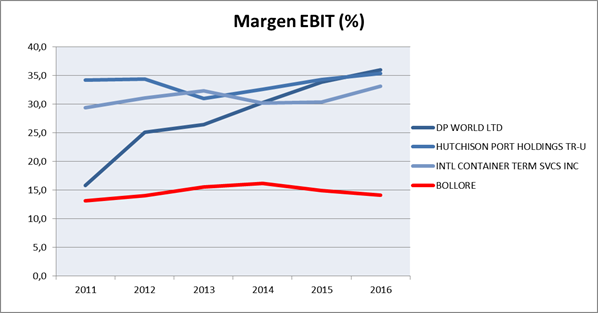

2) Transporte y logística

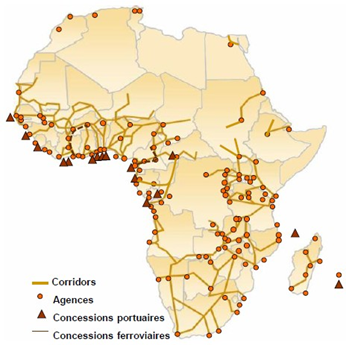

En este segmento la empresa goza de claras ventajas competitivas: efecto red en Bolloré Logistics y activo irrepetible en Bolloré Africa Logistics. Este último con puertos y corredores ferroviarios donde es muy complicado que alguien se ponga a tu lado. Con lo que tienes una posición de pseudo-monopolio.

Entonces: ¿Cuánto vale una estructura logística formada por puertos, trenes y almacenes logísticos como la siguiente?

Si los puertos han sido poco utilizados por culpa de la bajada de las materias primas, ¿cuánto valen unos puertos cuyo potencial de márgenes aparecerá cuando las materias primas se recuperen?

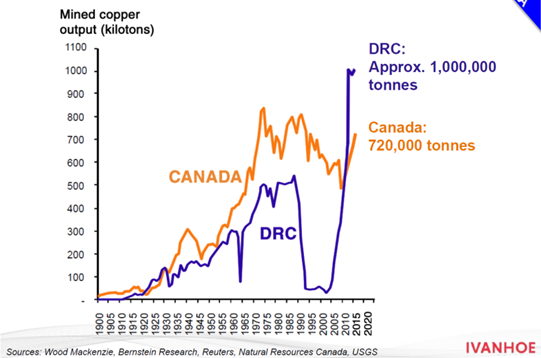

República Democrática del Congo se convertirá en la mayor exportadora de cobre del mundo, entonces ¿cuánto vale tener la logística de este país que sobrepasará a Canadá en producción de cobre?

África tendrá uno de los países con mayor población mundial en 2030, entonces: ¿cuánto vale tener puertos en un país como en Nigeria que se estima que la población aumente hasta los 400 millones de personas (más que toda Europa)?

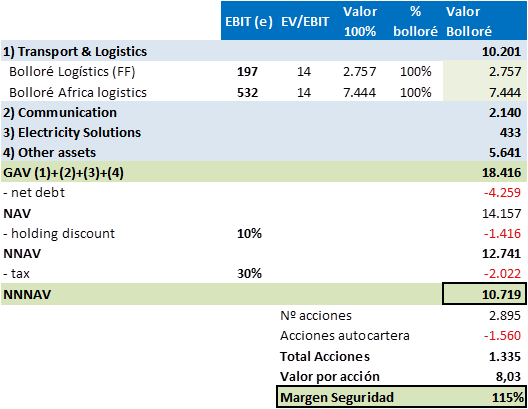

Con todo ello, esperamos que la utilización de los puertos aumente y con ella las ventas y los márgenes operativos (EBIT). Por tanto, pensamos que el margen operativo de este segmento pase de los 490 del año 2016 a los 729 en los próximos años, que multiplicado por 14 (múltiplo promedio en las transacciones portuarias de los últimos 10 años) nos daría, tan solo esta parte, un valor de unos 10.719 millones de euros, en lugar de los 6.860 actuales.

3) Media

Pero la estrategia del Sr. Bolloré no termina aquí. Entiende que las telecomunicaciones (Telefónica, Orange, Vodafone…) son una pura materia prima para poder ver televisión o acceder a internet, con lo que tan solo cuenta el precio si el servicio es parecido. Por esta razón estima que la importancia radica en el contenido, de aquí su inversión en Vivendi, uno de los líderes en contenido. Pero para poder apalancar su negocio necesita de mayor audiencia. Así que quiere penetrar en los hogares de los castellanohablantes (o hispanohablante) y la de los portugueses hablantes para poder vender su contenido a más gentes. ¿Forma de hacerlo? Pues de la mano de Telecom Italia, que le abre las puertas a Brasil, y de Mediaset Italia, que le abre las puertas a España y a Latinoamérica. Pero este potencial lo dejamos para más adelante, ya que “el libro Bolloré” todavía no ha llegado a su fin.

“Te sientas como te sientas, actúa siempre con calma y corrección.” Daniel Kahneman

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta los gestores tienen posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal de los gestores.