“El precio es lo que pagas, el valor es lo que obtienes” Benjamin Graham.

¿Cómo obtengo el valor de una empresa? Y, ¿por qué este cambia con el paso del tiempo?

Estas dos preguntas me las formulan mis alumnos del máster en mercados financieros de la Universitat Pompeu Fabra que coordino. Sí, paralelamente a mi trabajo como gestor, dicto clases. Nadie es perfecto, como decía un muy buen amigo mío: quien sabe sabe, quién no, enseña.

Después de analizar unas empresas y ver la divergencia entre el precio y valor decidí realizar un ejercicio para la clase y, por qué no, presentarlo en el blog. Con el objeto de poder explicar que es el valor y qué el precio.

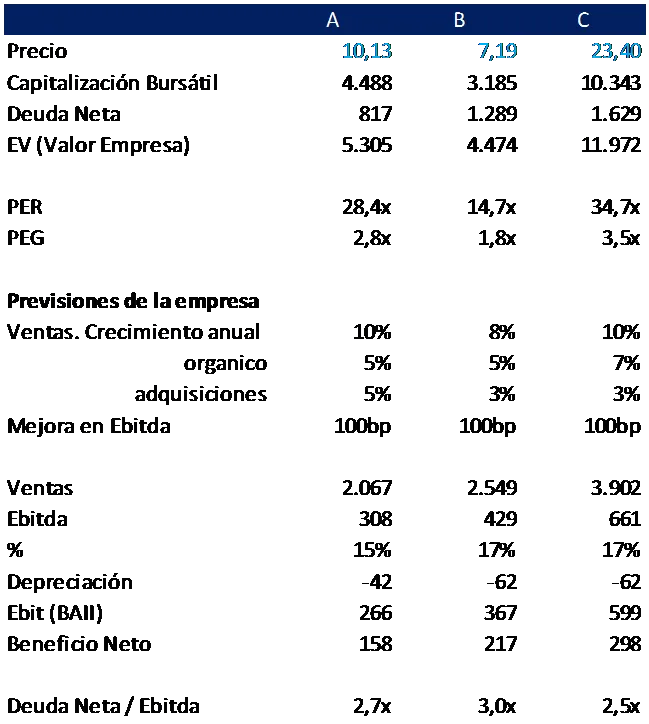

En el libro Security Analysis de Graham y Dodd, se habla en uno de sus apartados de las discrepancias entre el precio y el valor. En el libro hablan que una empresa hay que comprarla cuando el valor está por encima de su precio. Por tanto, el siguiente ejercicio consiste en encontrar el valor de las empresas A, B y C. Todas ellas son del mismo sector y todas ellas ofrecen unos objetivos a un plazo de 5 años, que consideramos creíbles después de analizar el sector.

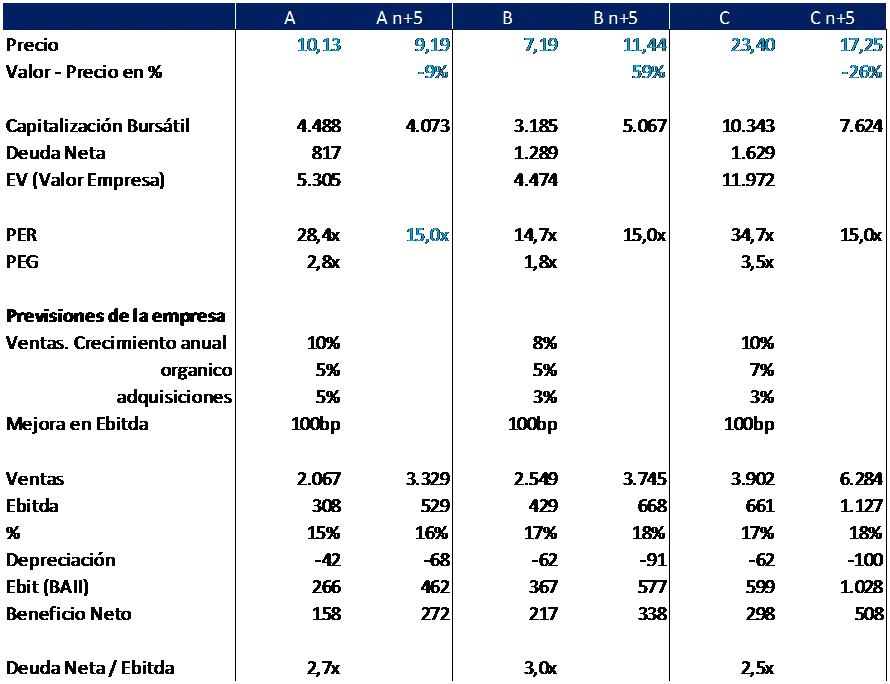

Consideramos que todas las empresas debería cotizar a un PER promedio de 15x al cabo de 5 años. Determinar el Valor de cada una de ellas.

Para solventar el problema, el procedimiento es relativamente simple, y que todas las variables nos la entrega la empresa:

1. Se hace una proyección de las ventas a n+5 (al cabo de 5 años).

2. Una vez se obtienen las ventas se mira el % de EBITDA que le correspondería, así se obtiene el EBITDA en el año n+5.

3. Al no disponer de más información, el incremento de la depreciación podemos asumir que crece con el nivel de ventas (asumimos que la inversión es igual a la histórica). Así obtenemos el EBIT o BAII.

4. Al no ofrecer más información, asumimos que el Beneficio Neto sigue la misma proporción que el EBIT.

5. Una vez tenemos el beneficio neto lo multiplicamos por el PER promedio de 15x y ya obtenemos la capitalización bursátil que tendrá dentro de 5 años.

Como resultado obtenemos la cuenta de resultados dentro de 5 años y por tanto, el precio.

Como puede verse en el resultado, la empresa B es la que más margen de seguridad presenta, con una revalorización esperada del 59%.

Llegados a este punto, ya podemos ver la diferencia entre valor y precio.

Pues bien, este ejemplo no es nuevo, sino que lo utilizó (parecido) Benjamin Graham en su libro Security Analysis. Presentó dos empresas A y B en la que claramente se debía elegir la B. Al final del ejemplo dio el nombre de las dos empresas : Boing (ensamblaje de aviones). Era la misma empresa con una diferencia de 10 años. Quería reflejar que una empresa, por muy buen negocio que tenga, debes comprarla por debajo de su valor.

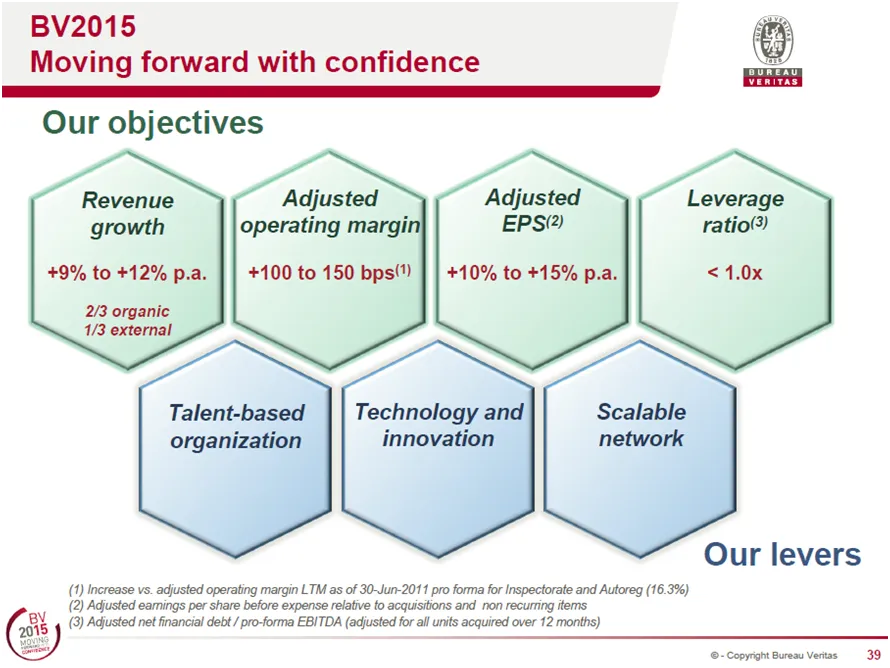

En este ejemplo he hecho lo mismo. Las empresas A, B y C son la misma: Bureau Veritas (BV), la empresa de certificación. La empresa A corresponde a BV del cierro del año 2007, la empresa B a BV del cierre del año 2009 y la empresa C a BV del cierre del año 2012 (hoy día).

Igual que diría Warren Buffett, la valoración de una empresa debería caber en un pedazo de papel, el secreto no radica en el cálculo, sino cuán seguro estés de los números que pones. Este ejemplo ha sido simple porque nos lo dice la propia empresa (transparencia de abajo) pero no todas lo dicen. Lo que requiere tener dotes de paciencia, perseverancia y abstracción para poder entender el sector, la empresa y la ventaja competitiva que hay detrás.

Os he dejado el ejemplo, espero que sea entendible. Sino ya lo veré en las caras de los alumnos.

La conclusión debería ser:

Analiza bien la empresa, entiende su negocio, sus ventajas, sitúala en el sector y si el margen de seguridad no es lo suficientemente alto: espera.