Valor en Cartera: Atalaya Mining.

Precio: 2,12 GBP(31 marzo 2018) Precio adq. : 1,75 GBP

Capitalización: 287 mill. GBP

Deuda Neta ajustada: -38 mill. GBP

PER ajustado: 4x

¿Sabían que el origen del fútbol español está relacionado con la mayor mina a tajo abierto de Europa?

La historia minera en España es tan antigua como su civilización. Ya en época de los iberos, 3.000 aC, se explotaban minas de cobre en el sur de la península. Un resquicio de esa minería se mantuvo en las minas de Riotinto (Huelva), que en 1873 fueron adquiridas por un grupo de empresarios ingleses al estado español que las explotó hasta 1954. Durante ese período se creó la mina a tajo abierto más grande del mundo: Corta Atalaya.

Fruto de esa operación se creó Rio Tinto Company, empresa que actualmente cotiza en Londres con una capitalización superior a 94.000 millones de dólares. Como en esa época las minas no gozaban de buena comunicación, los fines de semana, dueños y trabajadores, empezaron a practicar un juego importado por los ingleses: el balón pie. Con el paso del tiempo y la buena aceptación en la región se funda en 1889 el Recreativo de Huelva, el primer equipo español, de aquí el nombre que recibe: “el decano”.

Y ustedes se preguntarán: ¿qué tiene que ver esta historia con Atalaya Mining? Pues bien, Atalaya Mining tiene en la actualidad los derechos de explotación del proyecto Riotinto. Desde que en 2016 entrara el nuevo equipo directivo, la empresa ha hecho un cambio de 180 grados. Alberto Lavandeira, CEO, y Julián Sanchez, Director de Operaciones, han sabido, junto su equipo, transformar una oxidada mina en una empresa que actualmente produce 40.000 toneladas de cobre y que tiene previsto alcanzar las 50.000 en 2019.

A parte del proyecto Riotinto, Atalaya tiene derechos de explotación sobre otra vieja mina: Touro (Galicia), donde en la actualidad están trabajando para obtener el informe técnico NI 43-101 y los últimos permisos que le permitirán añadir capacidad por un importe de 30.000 toneladas más en 2021/22.

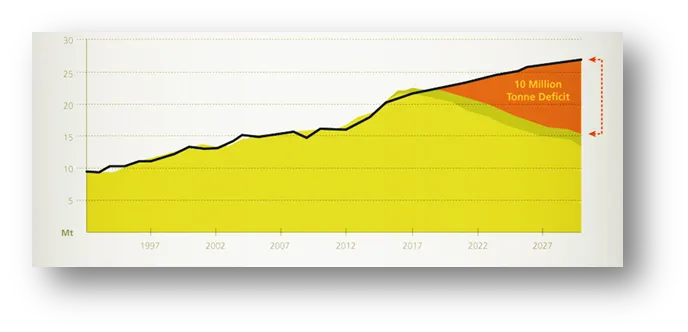

Pero antes de entrar en la valoración permitan que les hablemos del cobre. Cuando uno observa la evolución de oferta y demanda se topa contra el siguiente gráfico que muestra un déficit en los próximos años.

¿A qué se debe?

Simple, pues a una tormenta perfecta: demanda subiendo y oferta bajando.

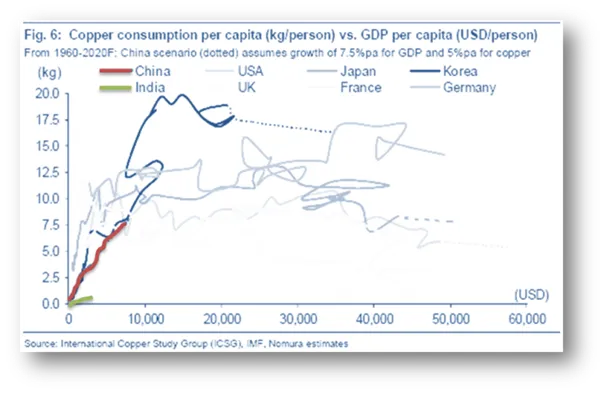

La demanda actual de cobre es de unos 23 millones de toneladas, y aunque el 50% del consumo venga de China, pensamos que éste no bajará. La razón descansa en el siguiente gráfico.

En el eje horizontal tenemos la riqueza de un país medido por el PIB per cápita, en el eje vertical tenemos el consumo de cobre per cápita. Las distintas líneas marcan la evolución del consumo del metal a lo largo de la historia. Como puede observarse, China (gráfico Rojo) ha ido aumentando el consumo hasta llegar a niveles estándares como USA, UK, Alemania o Francia. Es por ello que no pensamos que disminuya ese consumo, sino que se mantenga. Pero a quien le vemos potencial es a la India (línea verde). En la actualidad el país hindú consume casi lo mismo que Italia y la mitad que Alemania, con una población 22 veces mayor a la italiana o 16 veces mayor a la alemana.

Por si no fuera poco, el auge inevitable del coche eléctrico añadirá entre un 5 y un 8% más de demanda. ¿Razón? Los coches eléctricos tienen 80 kg de cobre por unidad, mientras que los de combustión de hoy día tienen 20 kg.

Pero no hay suficientes minas para poder abastecer la creciente demanda, con lo que deberemos incentivar a los mineros a encontrar más proyectos. No obstante, estos no los pondrán en funcionamiento si no tienen la convicción de que les pagarán los costes de extracción más una rentabilidad a la inversión inicial.

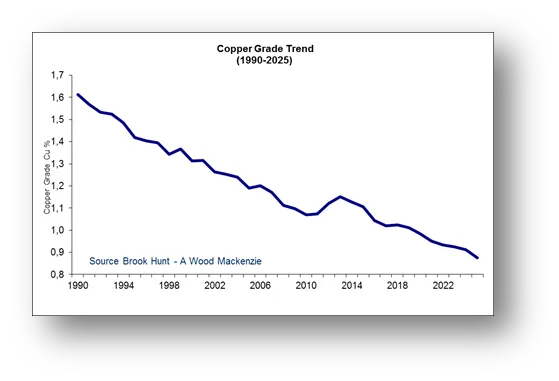

Por la parte de costes observamos que el contenido de cobre por cada tonelada de tierra (llamado ley o grado) ha disminuido y se prevé que lo haga a futuro. Esto significa que para sacar la misma cantidad de mineral deberemos mover más tierra, dando como resultado mayores costes de extracción.

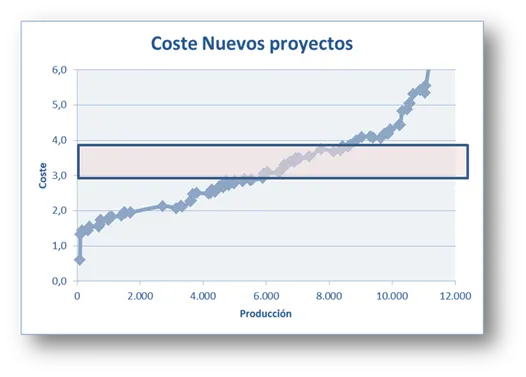

Añadir que la inversión necesaria para construir una mina también ha aumentado, de 5.000 dólares por tonelada en 2006 ha pasado a niveles de 20.000 dólares hoy día. Esto implica que si uno exige una rentabilidad sobre la inversión inicial del 15%, no es lo mismo 5.000 que 20.000.

Pues bien, nosotros hemos hecho el ejercicio de analizar mina a mina, obtener sus costes y calcular la rentabilidad de la inversión y el resultado ha sido el siguiente gráfico.

Aquí uno puede observar que para que entre nueva producción, los precios deberían situarse entre 3 y 4 dólares la libra ($/lb) de cobre.

Con este trabajo, uno ya puede valorar Atalaya Mining. Si el precio del cobre es de 3$/lb y los costes de extracción de 2, la empresa gana 1$ por cada libra que extrae. Teniendo en cuenta que este año extrae 40.000 toneladas de cobre, que equivalen a 88 millones de libras, y que la tasa impositiva será del 20%, el beneficio neto de Atalaya para 2018 debería ser de 70,4 millones de dólares. Teniendo en cuenta que capitaliza unos 410 millones de dólares y que tiene caja neta de 50 el resultado es un PER de 5x.

Pero si tenemos en cuenta la ampliación de producción de Riotinto para 2019 y la puesta en marcha de Touro en 2022, la producción total de Atalaya Mining será de 80.000 toneladas que equivalen a 176 millones de libras o un beneficio neto de 140 millones de dólares. Teniendo en cuenta la capitalización actual, la posición en caja neta y los 280 millones de dólares necesarios para acometer las inversiones, el PER previsto en el 2022 será de 4x.

Asumiendo que el PER debería estar en 8x, el margen de seguridad de Atalaya es entre el 60 y el 100%.

Pero fíjense en un detalle, si hoy día construir una nueva mina cuesta unos 15.000-20.000$ por tonelada, ¿no habría alguien dispuesto a comprar la empresa pagando esos múltiplos?. Pensamos que sí, en ese caso el valor de Atalaya debería situarse entre un 70 y un 120% por encima de la cotización actual.

“La complejidad es tu enemiga. Lo difícil es hacer algo simple, ya que cualquiera puede hacer algo complicado.”. Richard Branson

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta los gestores tienen posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal de los gestores.