Trea SICAV- TREA European Equity, SICAV Enero 2019

Comentario

Durante el mes de enero el fondo ha logrado una rentabilidad del 7,88% mientras que los índices Euro Stoxx 50 un 5,26% (un 5,50% si incluimos los dividendos), el Stoxx 600 un 6,23% (6,32% con dividendos) y el MSCI Europe un 6,07% (6,19% con dividendos).

El mes de enero ha permitido borrar completamente las pérdidas del mes de diciembre gracias a…ninguna noticia. Cierto, no ha habido ninguna situación que haya provocado esta subida. Con lo que podemos decir que es un claro ejemplo de la bipolaridad del mercado, un mes positivo, un mes negativo. Esto nos recuerda que la mejor tarea es analizar el mercado con perspectiva y estudiar con profundidad las empresas.

Con estas dos cualidades en mente, hemos aprovechado para incrementar exposición en AB inBev, ASML y Greencore y vender parte de Novartis. Con todo ello continuamos con una posición en caja del 15-16%. Peso que iríamos reduciendo si vemos mayores oportunidades.

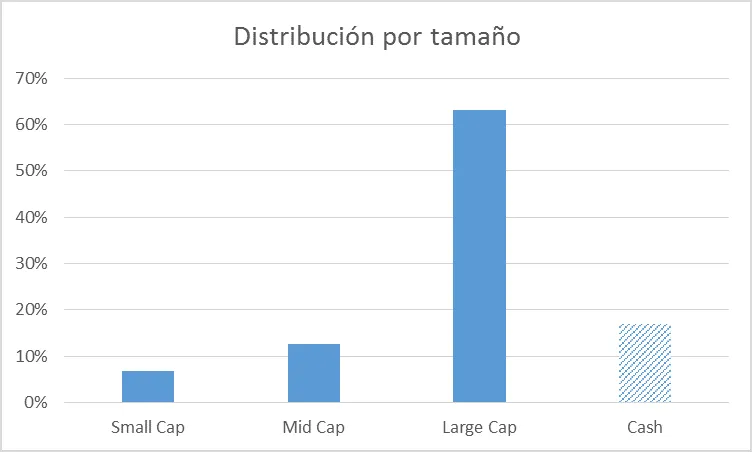

Posicionamiento de la cartera

|

|

|

En Profundidad: Trelleborg, AB“Valor de las pequeñas cosas”

|

|

Precio: 152,05 SEK (31 enero 2019)

Capitalización Bursátil = 41.200 Mill SEK

Deuda Neta ajustada = 12.250 Mill SEK

PER ajustado = 9,3x

Los que tenemos unas cuantas primaveras en nuestras espaldas recordaremos la exitosa serie MacGyver. En ella, el protagonista empleaba diversos artilugios cotidianos (chicles, clips, neumáticos…) para fabricar múltiples elementos capaces de ayudarle a escapar de cualquier situación complicada y solventar la misión que tenía asignada. Manteniendo las distancias, algo parecido hace la empresa sueca Trelleborg, AB, líder mundial en soluciones poliméricas especiales de ingeniería.

Igual que MacGyver utilizaba el chicle para sellar una puerta o para amortiguar un golpe, Trelleborg utiliza las propiedades de los polímeros para hacer productos que permitan sellar, amortiguar y proteger aplicaciones críticas en entornos exigentes. Gracias a su conocimiento puede aplicar soluciones a medida para cualquiera de sus clientes. Estas aplicaciones son tan amplias que abarcan desde sellado de válvulas en una diálisis, pasando por la absorción de la fuerza que soporta el tren de aterrizaje de un avión o hasta la unión de juntas en un tubo de extracción de crudo. Ahora imagínense la vida sin su producto: habría peligro de contaminación de la sangre en una diálisis, el tren de aterrizaje de un avión se rompería cada dos por tres o se aceptaría chapapote como animal acuático.

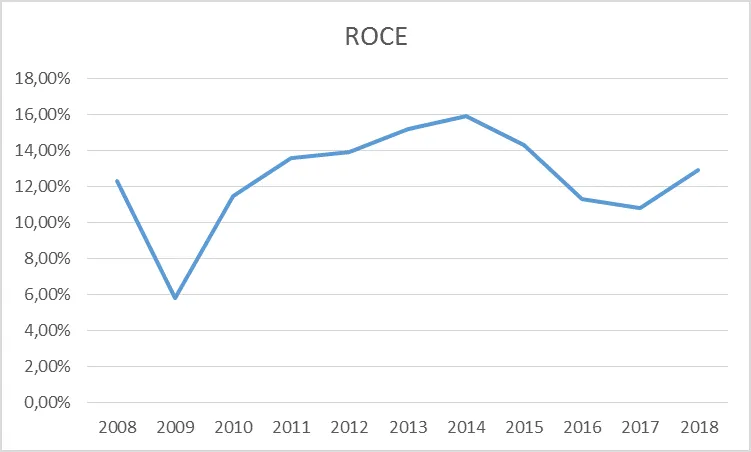

Pues bien, como pueden comprobar, el producto es clave para sus clientes pero no así el coste, al representar una pequeña proporción sobre el total. Esto le permite a Trelleborg gozar de una clara ventaja competitiva: el coste de cambio. Para evitar riesgos, el cliente prefiere mantenerse en un producto fiable que en uno nuevo con menor coste. El resultado de ello es unos buenos retornos mantenidos a lo largo del tiempo. Incluso en períodos como el 2008 o la bajada del precio del crudo en 2013 o 2016, los retornos fueron atractivos.

Entonces, ¿cómo es posible que en el 2018 la empresa haya bajado un 37% desde máximos?

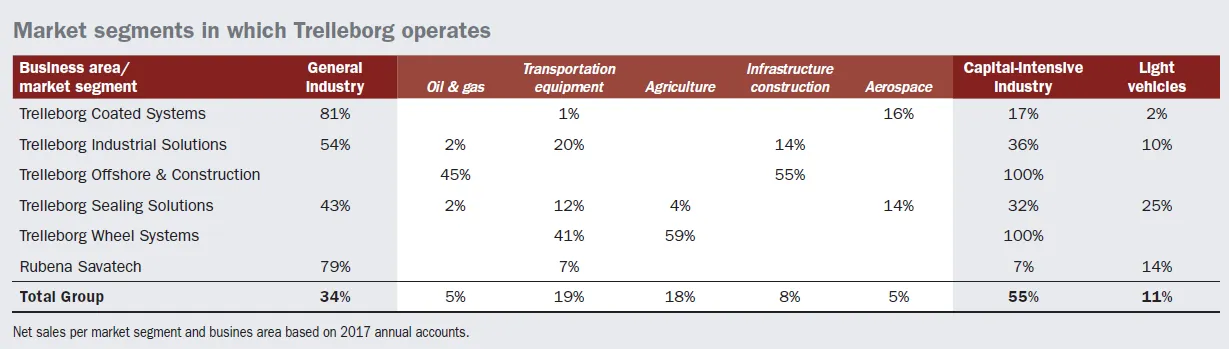

Según el mercado, Trelleborg es una empresa cíclica ya que sus clientes lo son. Si uno mira los segmentos en los que divide la empresa:

- Trelleborg Sealing Solutions: uno de los líderes mundiales en soluciones para sellado que abarca sectores como industria general, aviación o coches. Conocer al cliente y estar cerca de él desde el diseño del producto es clave.

- Trelleborg Wheel Systems: proveedor global de ruedas para maquinaria agrícola y de construcción. Tener presencia local, invertir en innovación y personalizar las necesidades son características importantes en este segmento. Como curiosidad puedes poner el nombre a tu rueda de tractor.

- Trelleborg Industrial Solutions: uno de los segmentos más fragmentados que van desde mangueras hasta sistemas anti vibración. Casi todas las aplicaciones son nicho al ser muy personalizadas.

- Trelleborg Offshore & Construction: mitad soluciones para construcción y mitad para marina. Las necesidades son proyecto a proyecto, con lo que la experiencia para encontrar soluciones a medida es la clave.

- Trelleborg Coated System: uno de los mayores jugadores en fabricación de telas con revestimiento de poliuretano para transporte e industria. Aquí, el crecimiento se espera que sea del 4,5% anual.

Se puede llegar a entender la fuerte bajada, ya que si a sus clientes les afectan el ciclo económico a ellos les afectará igual, o incluso más, al ser proveedores. Pero, ¿realmente es así? De serlo los márgenes operativos (EBIT) lo hubieran notado. Pero observamos que no es del todo cierto, incluso los ha aumentado gracias a su política activa de compra y venta (ha realizado más de 140 adquisiciones y más de 50 desinversiones desde 1996) y gracias a la reestructuración de 2011. Además, si uno mira la volatilidad de sus márgenes, y los compara con la de sus clientes, puede observar que es bastante menor, entre un 30 y un 80%.

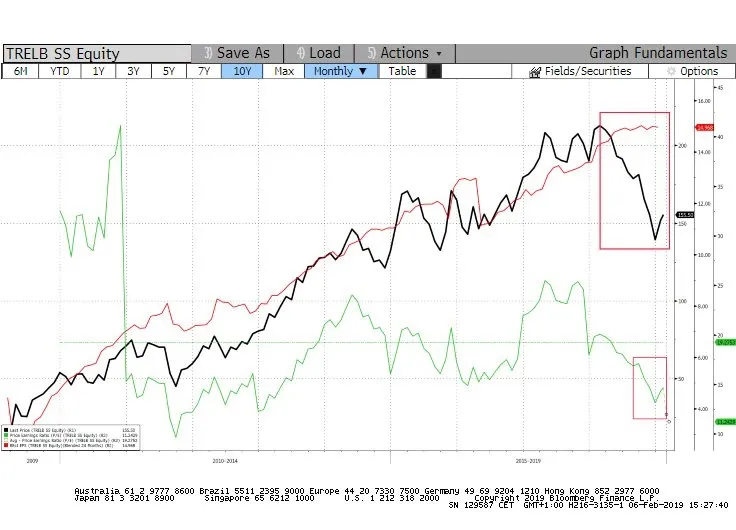

Entonces, si el ciclo le afecta menos, la fuerte bajada ha podido ocurrir por dos cosas: deuda o múltiplo pagado. Si indagamos en la primera razón, observamos que la empresa pasó de 2,0x a 3,7x deuda neta/ebitda en 2016 a causa de la compra de CGS (líder en fabricación de neumáticos para maquinaria agrícola). Pero gracias a la caja generada y su gestión de desinversiones, bajó hasta las 2x de hoy día. Si indagamos en la segunda, observamos que el PER al que cotiza hoy día está a 12x, menor al promedio de 15x de los últimos 10 años.

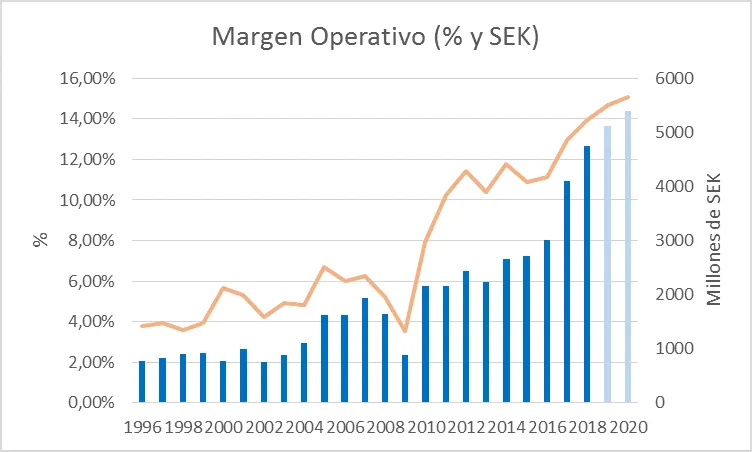

Si unimos todo, evolución de beneficios (línea roja), cotización (negra) y múltiplo PER (verde) tenemos el siguiente gráfico:

Conclusión, pensamos que la empresa está barata. Y ¿cuánto?

Hoy día la empresa es capaz de generar unos 3.000 millones de SEK, más unos 200 millones si tenemos en cuenta las sinergias de la fusión con CGS. Si los 3.200 millones de SEK lo multiplicamos por el PER promedio de 15x, nos da un valor de 48.000, un 17% mayor a la capitalización actual.

Pero si a esto le añadimos lo siguiente:

- Transporte aeronáutico: se espera que de aquí hasta 2034 se doble el parque de aviones, lo que representa un crecimiento del 4% anual.

- Transporte ferroviario: se esperan incrementos del 3,2% anual hasta 2025 gracias al tirón del tren urbano. Tan solo en China hay unos 130.000km de vía de tren y se espera que alcance los 270.000 en 2050.

- Sector impresión: incrementos de producción del 5% en los próximos años después de estudiar empresas fabricantes de máquinas de impresión.

- Sector petróleo: aunque en la actualidad está deprimido, se espera incremento de proyectos de generación eólica en alta mar, así como mayor necesidad de extracción de crudo en aguas profundas.

- Sector agricultura: Agricultores americanos con niveles de deuda sobre activo del 12%, menor a los niveles de 18% promedios. Actualmente, el 54% de la población vive en ciudades y se espera que pase a ser el 68% en 2050, implicando mayor eficiencia en la gestión de los recursos.

Pensamos que la empresa será capaz de generar un beneficio neto de 4.200 millones de SEK al cabo de 5 años, que se traduce en un PER de 9,7x. Estos números no distan mucho de lo que el CEO, Peter Nilsson, espera (cabe decir que los anteriores objetivos los ha cumplido). Si tenemos en cuenta que la empresa debería cotizar a PER de 15x, nos da un valor de 63.0000 millones de SEK, es decir, un 53% más.

Igual que en los capítulos de MacGyver el protagonista llegaba airoso al desenlace final después de la peor situación, pensamos que en Trelleborg ya la hemos pasado, con lo que ahora hay que esperar al desenlace final.

“La flexibilidad es una de las cualidades que mejor definen a las personas de alto rendimiento.” Bill Gates.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.