En julio publiqué un post en el que traté de describir brevemente a la gestora Cartesio Inversiones y analizar el fondo de inversión Cartesio Y. En esta ocasión, analizaré la otra estrategia de la gestora española, el fondo mixto Cartesio X.

Cartesio X se lanzó en febrero de 2004 y desde entonces ha estado gestionado por sus tres socios fundadores (Juan Antonio Bertrán, Cayetano Cornet y Álvaro Martínez) quienes, en los últimos años, han contado con el apoyo de dos gestores/analistas senior y dos analistas junior.

A cierre de octubre tiene un patrimonio de 502 millones de euros. Además, existe una réplica domiciliada en Luxemburgo, denominada Pareturn Cartesio Income, con un patrimonio de 474 millones de euros. En definitiva, la estrategia cuenta con un volumen de activos total de más de 975 millones de euros.

El proceso de inversión del fondo combina la visión macroeconómica del equipo gestor, que se utiliza para determinar la exposición a las distintas clases de activos en las que invierten, con un profundo análisis fundamental de las compañías en las que invierten.

ASIGNACIÓN DE ACTIVOS

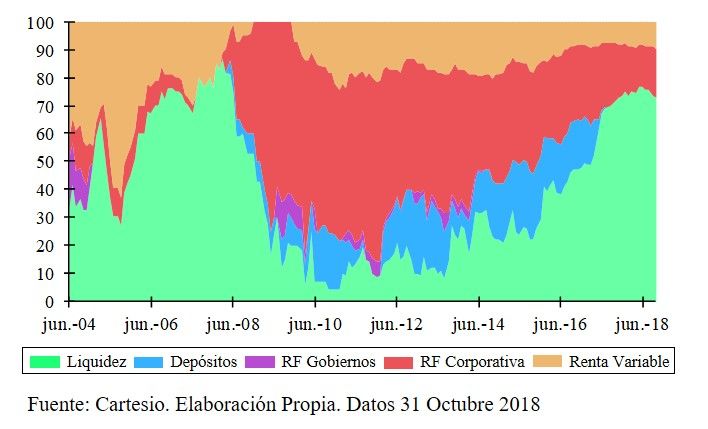

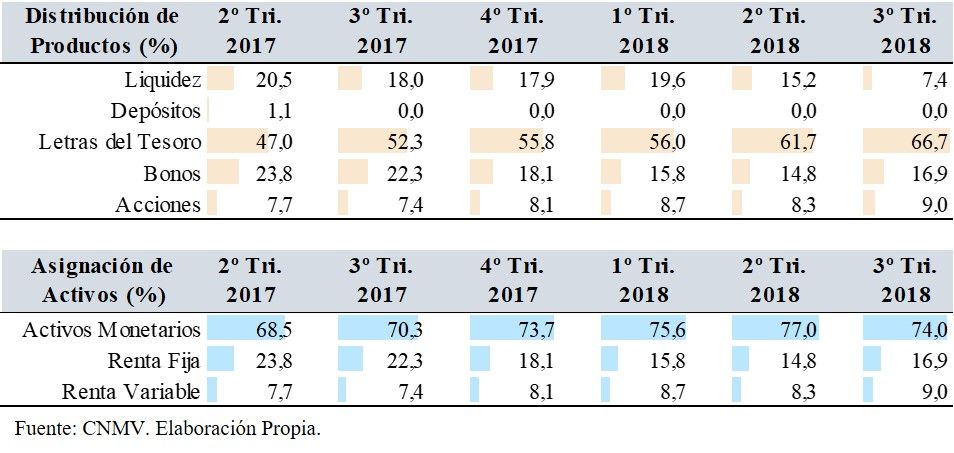

El fondo invierte en cuatro clases de activos: renta variable, renta fija (tanto pública como privada), depósitos y liquidez.

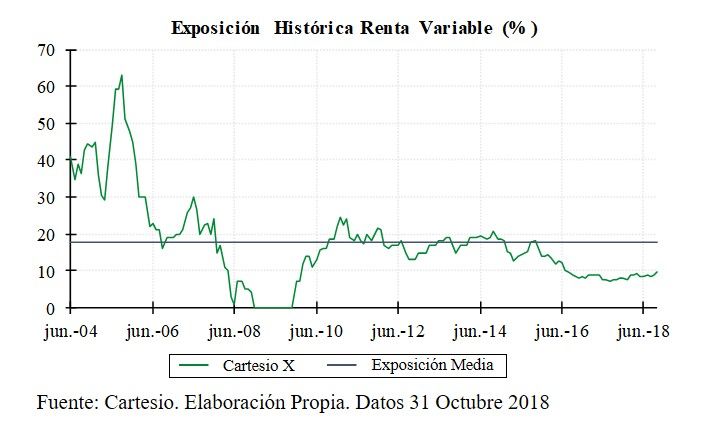

La inversión máxima en renta variable está limitada al 40%, sin embargo, la exposición media histórica a acciones se ha situado muy por debajo de dicho límite, concretamente, en el 17,6%. A cierre de octubre, la inversión en renta variable era del 9,7%.

Como se observa en el gráfico superior, hubo momentos en los que la inversión en renta variable fue superior al límite actual del 40%. Esto es debido a que se han producido varios cambios en la política de inversión del fondo. Así, hasta enero de 2008 la inversión en renta variable estaba limitada al 66%. En enero de 2008 se limitó la inversión en renta variable al 50% y, posteriormente, en marzo de 2013, se rebajó el límite hasta el 40% actual.

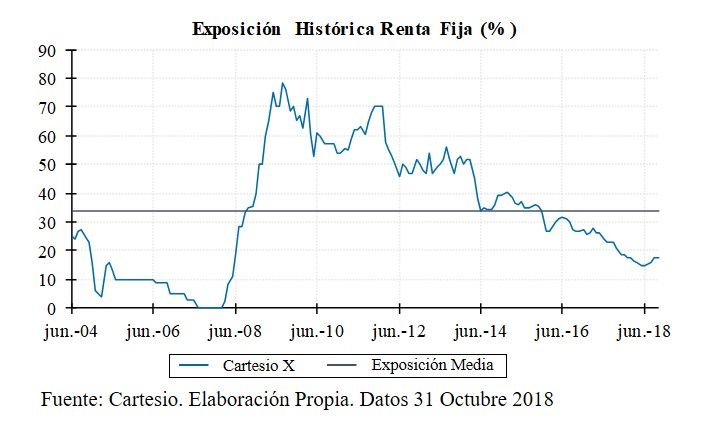

En renta fija, con la crisis financiera de 2008, el fondo fue incrementado la exposición a crédito corporativo desde el 0% en enero de 2008 hasta cerca del 80% en agosto de 2009. Desde entonces se fue reduciendo la exposición. No obstante, durante la crisis del euro de 2010, el fondo incrementó nuevamente su exposición a renta fija, pasando del 54% en enero de 2011 al 70% en enero de 2012. Desde entonces, la exposición a renta fija se ha ido reduciendo de forma progresiva.

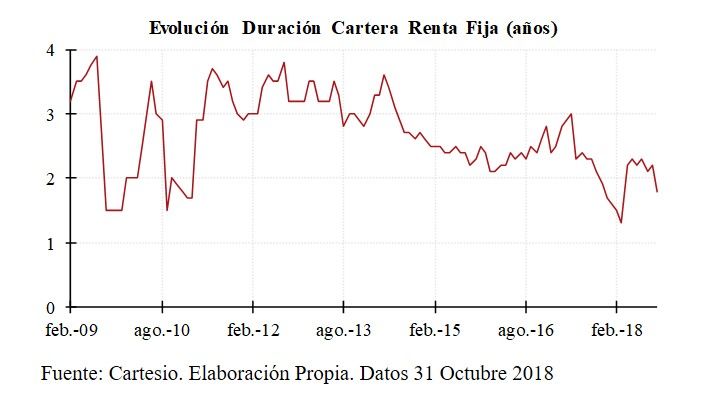

Tradicionalmente, la duración del fondo se ha mantenido en niveles bajos. Esto es, el equipo gestor ha mantenido un posicionamiento prudente frente a la sensibilidad de su cartera a las variaciones en los tipos de interés. Dado que gran parte de los bonos en los que invierte el fondo tienen un vencimiento razonablemente largo (algunos son incluso perpetuos) el fondo vende futuros sobre el bono alemán para reducir así la duración de su cartera. Actualmente, la duración de la cartera de renta fija del fondo es de 1,8 años, siendo por tanto la duración total del fondo de 0,3 años.

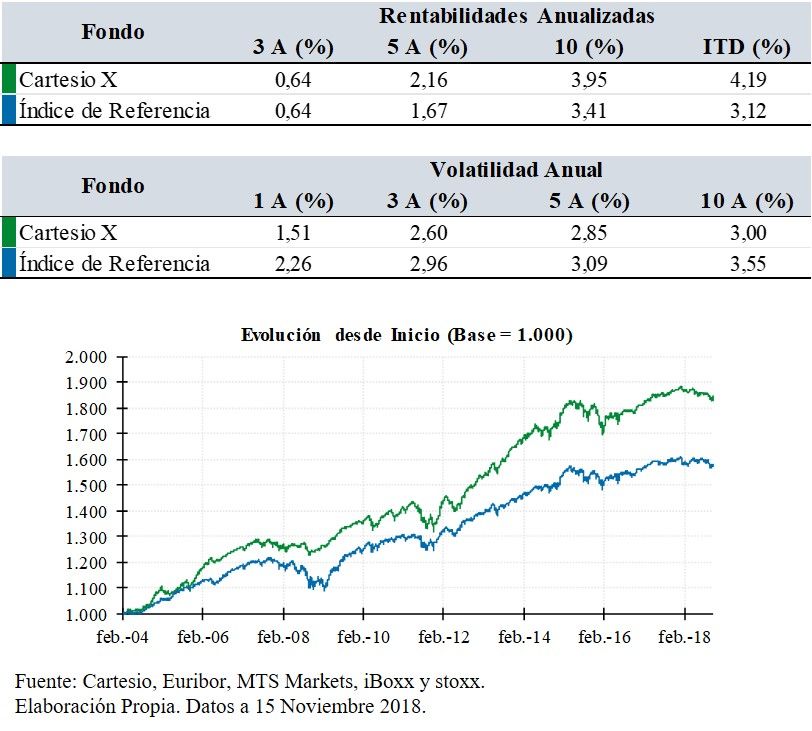

El objetivo de Cartesio X es obtener una revalorización del capital en términos reales a largo plazo, esto es, trata de mantener el poder adquisitivo y superar así la inflación.

Su índice de referencia es la deuda pública a largo plazo (7-10 años) de la zona euro. Sin embargo, teniendo en cuenta que es un fondo mixto, aunque conservador, que puede invertir en renta variable y que la inversión en renta fija es en su mayoría crédito corporativo, este índice difiere en cierta medida, en mi opinión, de la composición real de la cartera.

Por tanto, he confeccionado un índice de referencia o benchmark compuesto por un 30% del EONIA Capitalizado, un 30% EuroMTS 1-3 años, un 20% iBoxx Euro Corporate Large Cap y un 20% del Stoxx Europe 600, para cubrir así todas las clases de activos en las tradicionalmente ha invertido el fondo. Este benchmark será la referencia utilizada en el análisis cuantitativo que sigue.

Estas buenas cifras han sido debidas, entre otros aspectos, a (i) reducida exposición del fondo a renta variable durante la crisis financiera de 2007 y 2008; (ii) elevada exposición a renta fija privada en 2011, beneficiándose así del estrechamiento de diferenciales que se produjo y; (iii) elevada exposición a renta variable en 2011, que permitió al fondo obtener buena parte de la revalorización experimentada por el mercado en el ciclo alcista posterior. Todo ello unido a una buena selección de valores dentro de cada clase de activo.

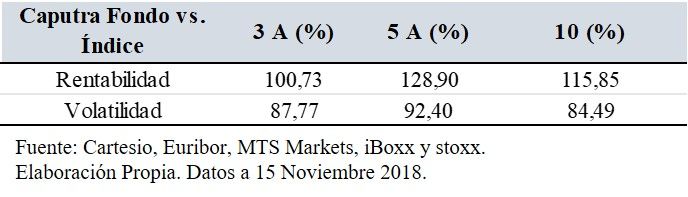

Por su parte, en los últimos 3 años el fondo ha conseguido una rentabilidad más discreta (0,64% anualizado), similar a la de su índice de referencia. No obstante, la volatilidad experimentada ha sido menor.

En cualquier caso, el comportamiento del fondo en los últimos tres años ha estado marcado por un posicionamiento muy conservador tanto en renta fija, donde la duración de la cartera se ha situado en torno a los dos años, como en renta variable, donde la exposición media en los últimos tres años ha sido inferior al 10%.

Este posicionamiento defensivo ha privado al fondo de beneficiarse en mayor medida del buen comportamiento de la renta fija en 2016 y 2017 como consecuencia de los estímulos monetarios, y del gran comportamiento de la renta variable del pasado año, justificado esto último desde la entidad gestora por las altas valoraciones de las compañías.

Con todo lo anterior, el fondo ha conseguido acertar consistentemente en la asignación de activos, lo que, desde mi punto de vista, es sin duda uno de los más importantes a la hora de seleccionar fondos mixtos. Y no existen demasiados productos que lo consiguen.

POSICIONAMIENTO ACTUAL

La flexibilidad para invertir tanto en renta variable como en renta fija permite al fondo posicionarse en tota la estructura de capital de las compañías que analizan. De hecho, existen compañías en las que invierten tanto en las acciones como en bonos. Entre ellas Koninklijke KPN, Liberbank y OHL.

CARTERA DE RENTA FIJA

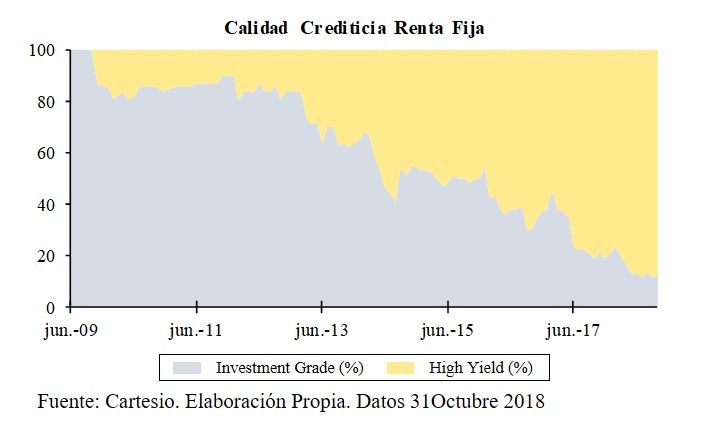

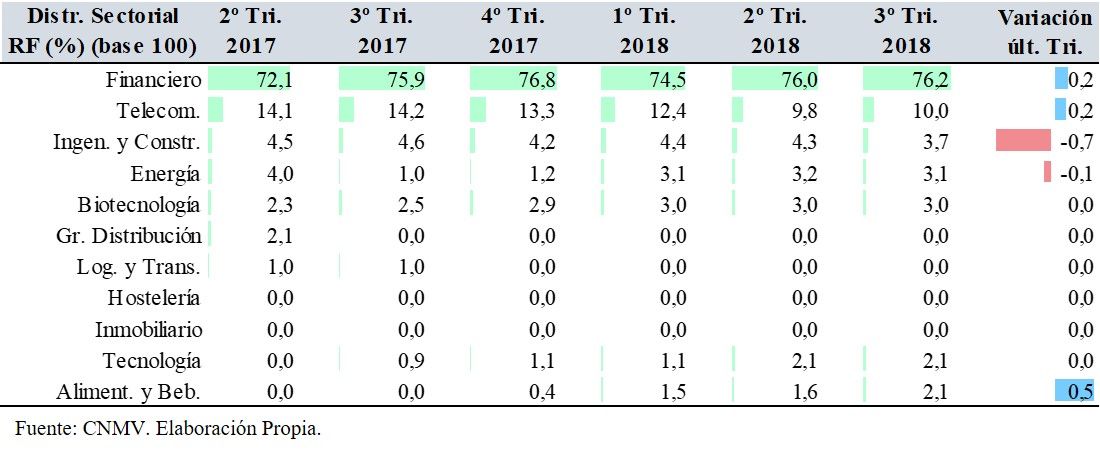

La cartera de renta fija está formada actualmente por 32 bonos. La gran mayoría de la inversión es deuda financiera, concretamente deuda subordinada y bonos contingentes convertibles (conocidos como CoCos). Estos últimos pueden ser convertidos en acciones por el emisor en función de unas condiciones preestablecidas. Se trata, por tanto, de renta fija con riesgo elevado.

Sin embargo, este incremento en el riesgo se ha compensado con una reducción de la tasa de inversión. Igualmente, es probable que la sobre-exposición al sector financiero esté también relacionada con la experiencia previa de Ignacio Sanz en el sector, quien se incorporó a Cartesio en 2015 y durante más de 15 años ha estado especializado en el análisis de compañías financieras.

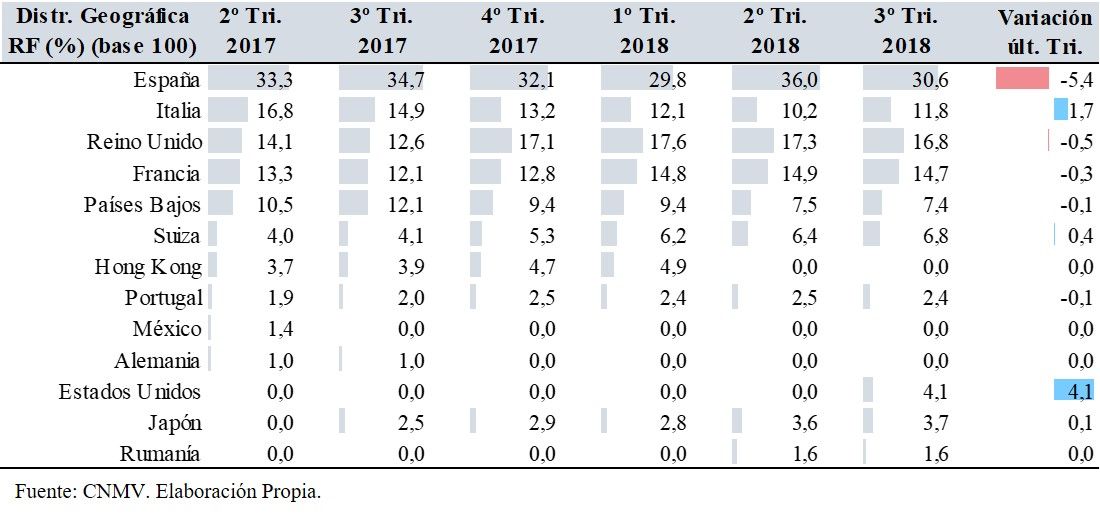

Geográficamente, la mayoría de los bonos en los que invierte el fondo son emitidos por compañías europeas, principalmente de España (30,6%), seguido de Reino Unido (16,8%) y Francia (14,7%). No obstante, en el último trimestre se ha reducido la inversión en bonos emitidos por compañías españolas, en favor de compañías italianas y americanas.

CARTERA DE RENTA VARIABLE

La cartera de renta variable se caracteriza por estar concentrada entre 30 y 40 acciones y, a diferencia de la cartera de renta fija, no presenta sesgos sectoriales importantes. Igualmente, existe cierta preferencia por compañías de mediana y gran capitalización con bajos niveles de apalancamiento. Su composición es una réplica de la cartera de Cartesio Y.

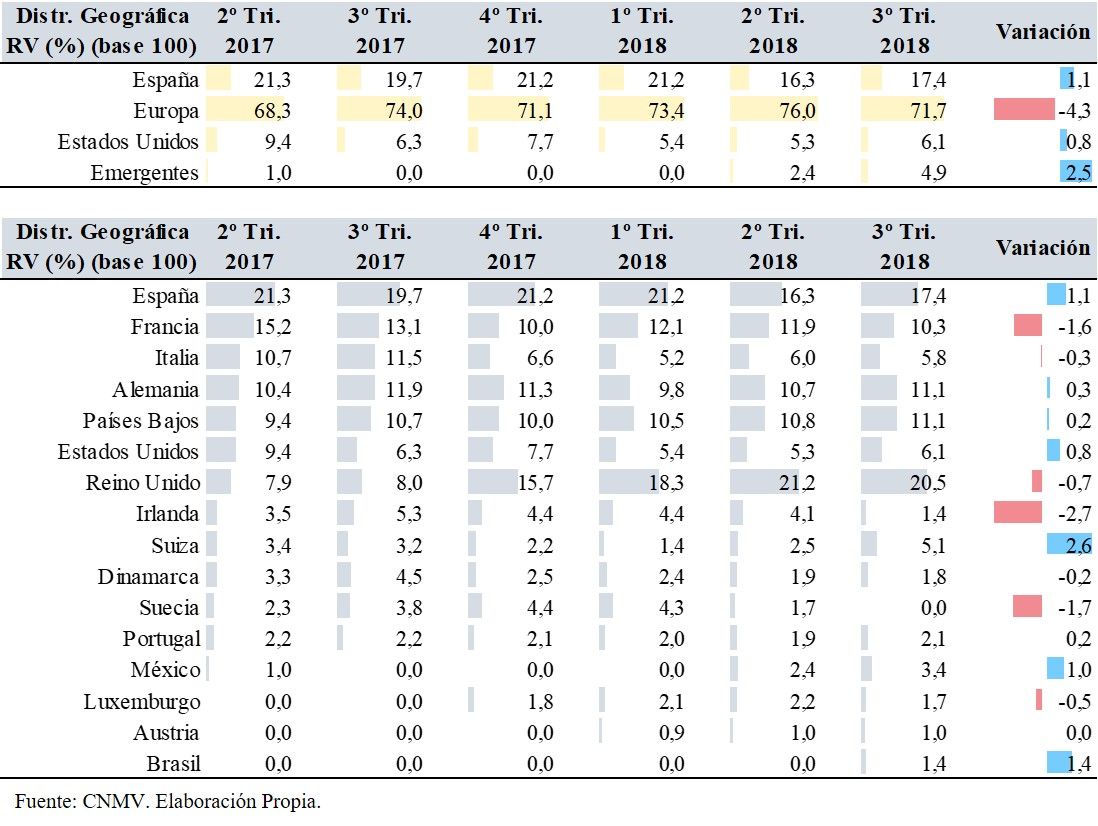

En Europa la inversión se canaliza principalmente a través de compañías de Reino Unido (20,5%), España (17,4%), Alemania (11,1%) y Países Bajos (11,1%).

En España, a cierre del tercer trimestre Cartesio invertía en Merlin Properties, IAG, Iberdrola, Liberbank, Prosegur Cash, Talgo y OHL.

En menor medida, el fondo invierte también en compañías americanas, como Goodyear Tire & Rubber o Microsoft, y en compañías radicadas en países emergentes como México (a través de Pinfra) y Brasil (en CCR).

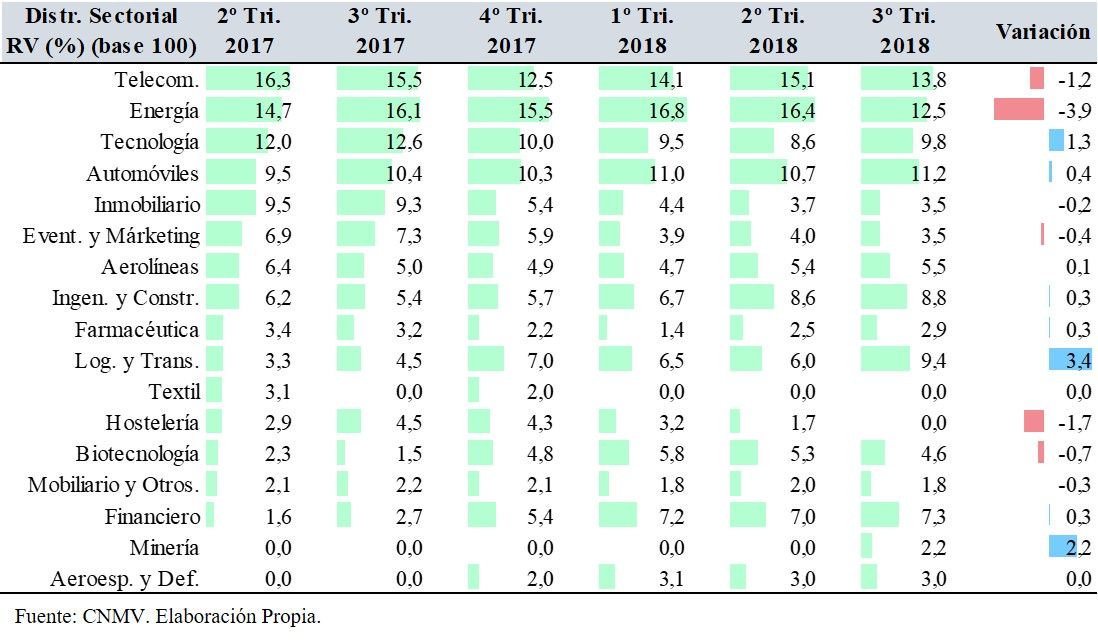

Sectorialmente, predomina la inversión en los sectores de Telecomunicaciones (13,8%), Energía (12,5%) y Automóviles (11,2%). En el último trimestre el cambio más importante ha sido el incremento de la inversión en el sector de Logística y Transporte debido a la inversión en CCR. También se ha incrementado la inversión en los sectores de Minería y Tecnología.

CONCLUSIONES

La transparencia es uno de los aspectos más valorables de Cartesio. La gestora publica mensualmente un informe de cada uno de sus fondos que incluye, entre otros, un breve comentario sobre lo ocurrido durante el mes en los mercados y las 20 mayores posiciones de la cartera, algo no demasiado habitual en el sector.

La alineación de intereses entre equipo gestor y los partícipes de los fondos es total. Según la presentación disponible en su página web, los estatutos de Cartesio y el Código de Conducta depositado en CNMV obligan a los gestores a invertir todo su patrimonio financiero en los fondos de la firma.

Respecto a los costes, el fondo cobra una comisión de gestión anual del 0, 5% sobre patrimonio más un 7,5% sobre los resultados positivos obtenidos. Esta comisión de éxito cuenta con marca de agua (high-watermark en el argot), para evitar que un inversor pague dos veces por la misma rentabilidad obtenida.

Como comenté en el análisis del fondo Cartesio Y, se aplica el reseteo de la marca de agua en el caso de que el fondo permanezca tres años consecutivos sin cobrar por los rendimientos obtenidos, lo cual favorece a la gestora y perjudica a los partícipes. En cualquier caso, las comisiones son inferiores a las de la mayoría de fondos comparables.

En 2017 el fondo soportó unos gastos totales del 0,86%. Un 0,63% correspondió a los gastos corrientes (gestión, depositaria, servicios exteriores y otros gastos de explotación) y el 0,23% restante fue la comisión sobre rendimientos aplicada el pasado ejercicio.

Lo que a las comisiones se refiere no sería extrapolable a la clase institucional del Pareturn Cartesio Income (versión luxemburguesa). Esto es debido a que no aplica comisión sobre los rendimientos y, en cambio, cuenta con una comisión de gestión sobre patrimonio más alta (0,95%).

En su versión española, el fondo Cartesio X puede contratarse directamente en la gestora a partir de un mínimo de 6.000 euros.

Con todo lo anterior considero que el fondo de inversión Cartesio X es una alternativa muy interesante para aquellos inversores que busquen preservar su capital y no perder poder adquisitivo.

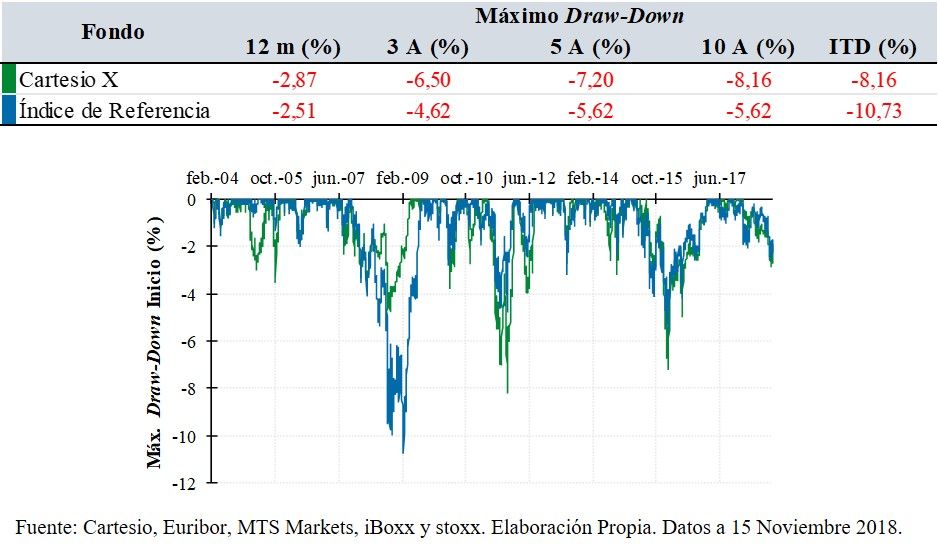

Analizando la evolución de la rentabilidad para periodos consecutivos de tres años (rentabilidad rolling) desde el lanzamiento del fondo en febrero de 2004, se observa cómo no ha perdido dinero en ninguno de los más de 3.000 periodos de tres años. Por tanto, es conveniente que los inversores cuenten con un horizonte temporal mínimo de tres años, de este modo limitarán en gran medida las probabilidades de sufrir pérdidas.

Espero que os resulte interesante. Como siempre, cualquier duda, sugerencia, crítica, etc. será bienvenida. Nos leemos en los comentarios.

Saludos.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.