Gama CABK Destino de Caixabank: análisis de los planes de pensiones que más captan en 2019

Estaba echando un vistazo a los planes de pensiones que más dinero están captando en 2019 y me han llamado la atención dos cositas:

1. Que la mayoría de planes de pensiones en los que está entrando más dinero son planes de pensiones de renta variable o mixtos de renta variable. ¿Señal de que algo está cambiando y el inversor está empezando a invertir a largo plazo? No sería tan optimista, al final del post comentaré una posible explicación a esta tendencia.

2. Que los tres planes de pensiones donde más dinero entra pertenecen a una misma entidad, Caixabank. Y no sólo eso, también forman parte de una misma gama: CABK Destino. Voy a centrarme en esto último por ahora para explicarlo porque seguro que a mucha gente se lo están ofreciendo en la sucursal o en las apps.

¿En qué consisten estos planes?

La gama de planes de pensiones CABK Destino de Caixabank sigue una filosofía muy en boga dentro de la inversión para la jubilación, que es tener una estrategia dirigida a un plazo concreto en el tiempo, las conocidas como ciclo de vida. Donde primero vi este concepto hace tiempo fue en los Target de Fidelity y en los últimos años muchas otras entidades la han ido incorporando también a sus servicios.

Como digo, consiste en orientar toda la cartera a maximizar la rentabilidad para una fecha concreta. Y en base a la cercanía o lejanía de esa fecha se mezclan en mayor o menor proporción la renta variable, la renta fija y la liquidez.

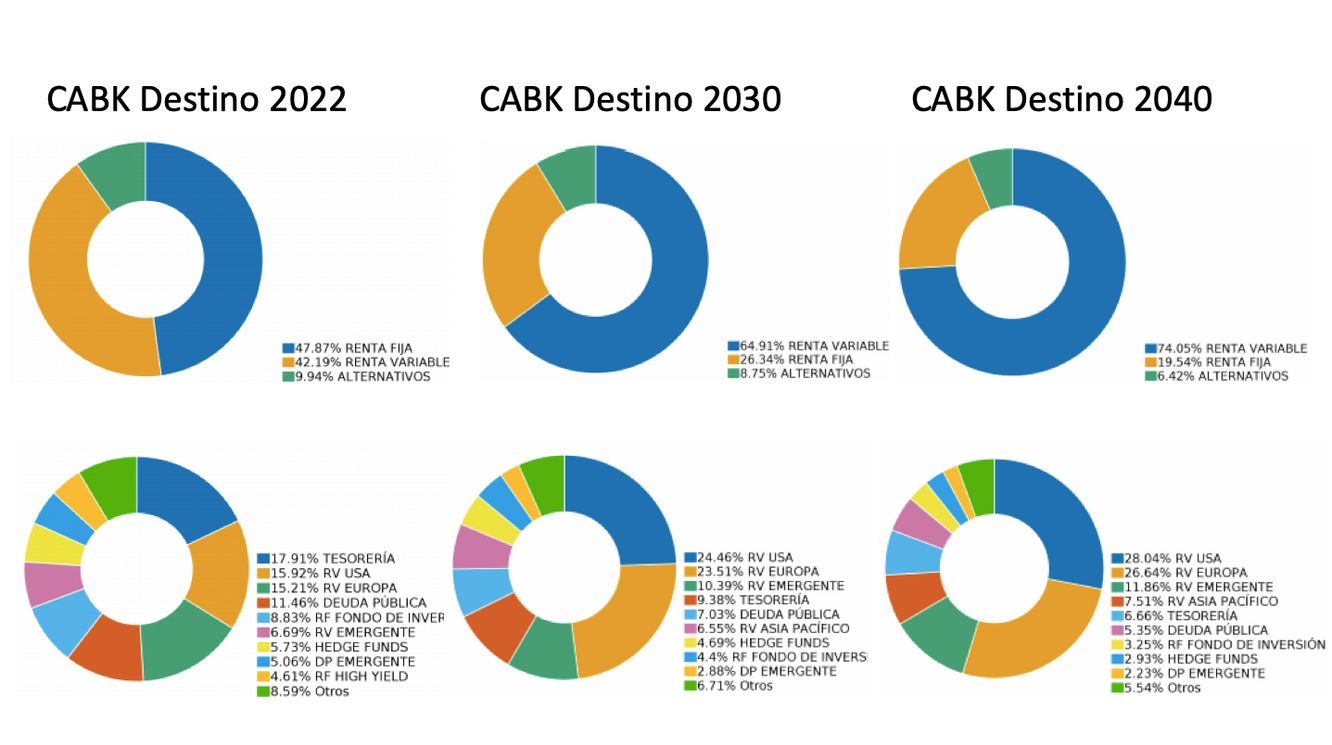

Se entiende mejor viendo la composición actual de estos 3 planes de pensiones CABK Destino que más dinero captan este año.

Como se puede ver, el CABK Destino 2022, pensado para los que se van a jubilar en 2022, tiene sólo un 42% en renta variable, mientras que el CABK Destino 2030 tiene un 65% en bolsa y el CABK Destino 2040, un 75%.

Esta modulación tiene todo el sentido. Si tenemos más tiempo hasta la edad de jubilación, lo más sensato es tener más exposición a las acciones, que es claramente el activo más rentable a largo plazo.

Quizá alguien pueda pensar que ese 42% en renta variable es excesivo para quienes estén sólo a tres años de la jubilación. Depende. Si vamos a retirar el dinero en forma de renta, creo que es lo más adecuado, porque tu dinero seguirá invertido a largo plazo y sólo irás retirando una parte cada año. Ahora bien, quien tenga el deseo de retirar en forma de capital justo al llegar a la jubilación, efectivamente mejor que piense pasar parte del plan a otro con menor bolsa, porque ya sabemos que la volatilidad de las acciones es mucho mayor y si el momento de rescate le pilla en una fase de nervios ya la hemos liado.

Con esta herramienta podéis ver cuánto ir ahorrando en función de cuánto tardes en rescatar

¿Cuánto podrás rescatar del plan de pensiones si ahorras todos los meses?:

Recordemos que, por regla general, el rescate en forma de rentas es mucho más ventajoso a efectos fiscales que en forma de capital.

¿En qué productos invierten estos planes?

Por un lado, las dos mayores posiciones en fondos de pensiones de la propia entidad, pero combinándolo con fondos de inversión pasiva. De hecho, la tercera y cuarta mayor posición de estos planes suelen ser fondos de Vanguard o ishares, conocidos por sus bajos costes.

¿Cómo van en rentabilidades?

En general, están en el primer cuartil de la categoría de renta variable mixta, aunque siempre matizando que la rentabilidad de los planes de pensiones españoles suele ser bastante mediocre en general. Y que muchos del primer cuartil son un poco tuertos en el reino de los ciegos.

A 3 años, que es el plazo más largo comparable desde el lanzamiento, el CABK Destino 2022 tiene una rentabilidad anualizada del 3,26%; el CABK Destino 2030, del 4,5% y el CABK Destino 2040, del 5%, con datos a cierre de septiembre. Podría ser mejor o no, pero los tres cumplen con la misión de superar la inflación, clave al invertir en planes de pensiones, aunque muy lejos del mejor de la categoría, el Global Value de Renta 4 que tiene una rentabilidad anualizada superior al 9% a largo plazo.

Comisiones gama Destino Caixabank

¿Se podría pensar entonces que al tener fondos de bajo coste en cartera estos productos tienen menos costes para el inversor? Pues error. Tanto el CABK Destino 2022, como el CABK Destino 2030 y el CABK Destino 2040 cobran la mayor comisión de gestión posible, un 1,5%, al que hay que añadir un 0,17% de depositaría en todos los casos, más las comisiones de los productos en los que invierte. Una pasta, vamos. Para los que busquen opciones más baratas, enlazo de nuevo este post sobre los planes de pensiones de roboadvisors.

Y aquí engancho con el punto inicial. ¿Por qué se está invirtiendo más ahora en planes de pensiones de renta variable que en el pasado? Me temo que por una razón pecuniaria muy sencilla. Desde la última reforma sobre las comisiones de pensiones, las entidades pueden cobrar más comisiones para los de renta variable, donde el techo se puso en el 1,5% que para los de renta fija, que 'sólo' pueden cobrar un 0,85%.

Es decir, que si la gestora vende planes de renta variable con comisión máxima ingresa el doble que si vende el de renta fija con comisiones máximas. Otra buena muestra de los incentivos colaterales que puede generar un cambio regulatorio.

Tiempo ahora para vuestras opiniones en los comentarios.