Seguir a la mayoría no sale rentable: los planes de pensiones más populares ganan la mitad que la media

A veces elegir el producto en el que invierte la mayoría no es la mejor opción para estimular tus ahorros. Y es que, según el último estudio de Rentabilidad de los Fondos de Pensiones en España (2002-2017) del profesor de Finanzas del IESE, Pablo Fernández, los fondos que tienen más partícipes obtienen, de media, casi la mitad de rentabilidad que la mayoría.

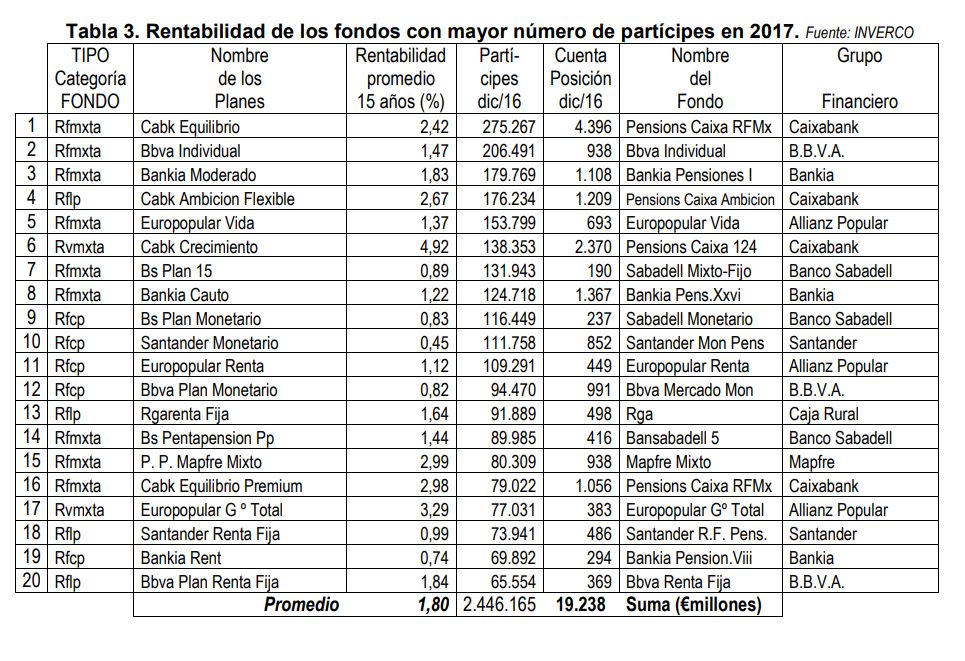

En los últimos 15 años los planes de pensiones españoles ofrecieron de media una rentabilidad del 3,03% anual. Ahora, pasamos a ver la rentabilidad de los 20 planes más populares en España (los que tienen un mayor número de partícipes). Como se puede observar en la tabla, la rentabilidad promedio en los últimos 15 años ha sido del 1,80%, es decir, casi la mitad que la mayoría.

Los cinco planes de pensiones más populares

- Cabk Equilibrio: 275.267 partícipes; rentabilidad promedio 2,42%.

- BBVA Individual: 206.491 partícipes; rentabilidad promedio 1,47%.

- Bankia Moderado: 179.769 partícipes; rentabilidad promedio 1,83%.

- Cabk Ambición Flexible: 176.234 partícipes; rentabilidad promedio 2,67%.

- Europopular Vida: 153.799 partícipes; rentabilidad promedio 1,37%.

Los cinco planes de pensiones menos populares

- BBVA Plan Renta Fija: 65.554 partícipes; rentabilidad promedio 1,84%.

- Bankia Rent: 69.892 partícipes; rentabilidad promedio 0,74%.

- Santander Renta Fija: 73.941 partícipes; rentabilidad promedio 0,99%.

- Europopular G º Total: 77.031 partícipes; rentabilidad promedio 3,29%.

- Cabk Equilibrio Premium: 79.022 partícipes; rentabilidad promedio 2,98%.

En muchos de estos fondos, se observa como los productos más populares no tienen por qué ser los que ofrezcan una mayor rentabilidad y, de hecho, es un dato a tener en cuenta. Por ejemplo, la diferencia de rentabilidad entre los dos fondos más rentables (Bestinver ahorro y Futurespaña) y los dos menos rentables (Mpp F-100 y P.I.P Aegon I) es notable. Quien invirtiera 1.000 euros en diciembre de 2002 en Bestinver Ahorro y Futurespaña obtuvo en diciembre de 2017, respectivamente, 4.000 y 3.500 euros; mientras que invertido en Mpp F-100 obtuvo 980 euros, es decir, consiguió menos dinero del que depositó al inicio.

LEER MÁS:

- Confirmado: Rajoy anuncia rebaja de comisiones y rescate a los 10 años de los planes de pensiones

- Jubilación: ¿Se puede cobrar la pensión y trabajar a la vez?

- Bonificaciones por traspaso de plan de pensiones

¿Cuales son los mejores planes de pensiones para comenzar a invertir?:

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.