¿Cuándo acabará el mercado bajista?

Una semana después de la última subida de tipos de interés por parte de la Reserva Federal, los mercados de renta fija y renta variable continúan cayendo, por lo que no es de extrañar que los inversores se pregunten cuánto va a durar esta tendencia bajista.

«Está siendo un año difícil, y es probable que continúe siéndolo», afirma Darrell Spence, economista de Capital Group. «Pero hay algo que no debemos olvidar: una de las cosas que han tenido en común los mercados bajistas es que todos han llegado a su fin. Al final, la economía y los mercados han acabado recuperándose».

Si bien es cierto que los resultados obtenidos en el pasado no son indicativos de resultados futuros, puede ser buena idea fijarnos en lo que ha ocurrido a lo largo de la historia. Según Spence, si nos basamos en la trayectoria de caídas anteriores, los mercados bajistas que estuvieron asociados a una recesión tendieron a durar, de media, unos 18 meses, por lo que no sería raro que este continuara hasta bien entrado el 2023.

Tal y como afirma el economista, Estados Unidos se enfrenta a una recesión inminente, y Europa parece ya inmersa en una, por lo que resulta complicado encontrar un factor catalizador para un repunte a corto plazo. Lo más probable es que los mercados de renta fija y renta variable mantengan su tendencia bajista mientras la Reserva Federal continúe endureciendo su política monetaria en un intento de frenar la inflación, que se sitúa actualmente en torno al 8%.

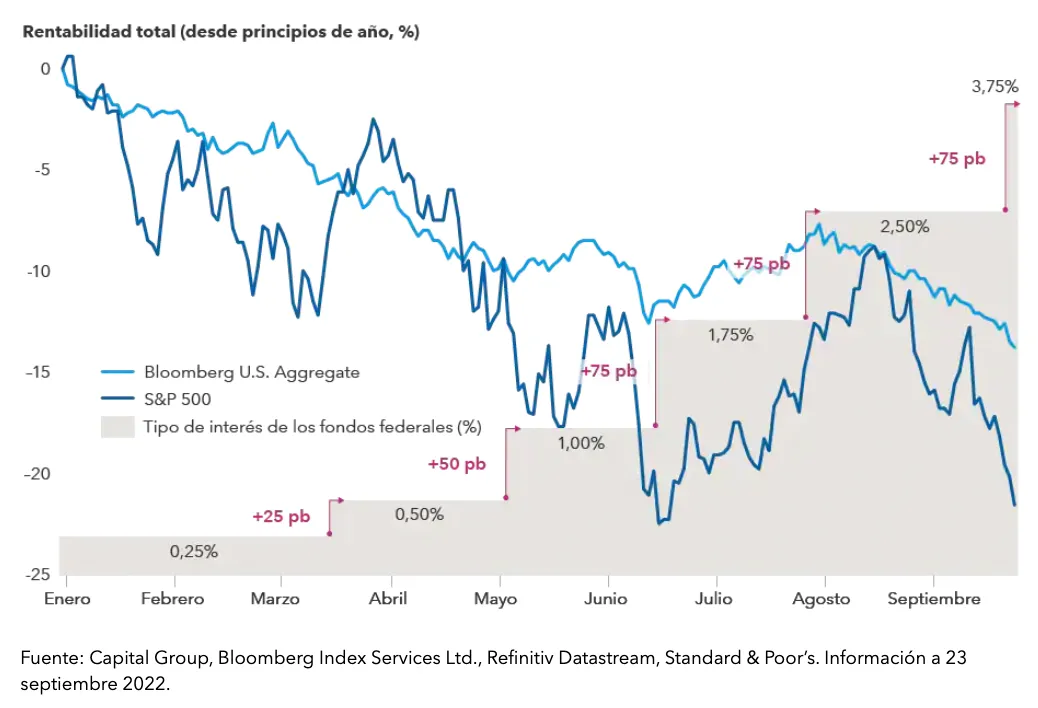

La renta fija y la renta variable han caído este año ante las medidas adoptadas por la Reserva Federal para combatir la inflación

La Reserva Federal acelera las subidas de tipos de interés

La semana pasada, la Reserva Federal subió los tipos de interés en 75 puntos básicos por tercera vez desde el mes de junio, situándolos en un rango objetivo del 3,00% al 3,25%, su nivel más alto desde 2008. Según las últimas proyecciones de la entidad, la intención del banco central es llevar los tipos por encima del 4,50% en los próximos meses.

El presidente de la Reserva Federal, Jerome Powell, confirmó la postura de la entidad y afirmó que el endurecimiento de las condiciones financieras era necesario para restaurar la estabilidad de los precios, es decir, para acercar la tasa de inflación al objetivo del 2% fijado por el banco central.

«Tenemos que dejar atrás la inflación», señaló Powell durante las declaraciones realizadas el pasado 21 de septiembre. «Desearía que hubiera un modo indoloro de hacerlo, pero no lo hay».

Los activos financieros han caído con fuerza desde entonces, ante la constatación de que la Reserva Federal y otros bancos centrales de todo el mundo podrían tener que subir más los tipos de lo que se había previsto en un principio. Los índices S&P, Dow Jones Industrial Average y Nasdaq Composite han entrado en territorio de mercado bajista, definido como una caída del 20% o superior desde un máximo reciente. El mercado de renta fija estadounidense, según el índice Bloomberg U.S. Aggregate, ha caído en torno al 14% en términos interanuales (a 23 de septiembre).

Cada vez más problemas en Europa

Los mercados también se han visto afectados por la escalada de la guerra de Ucrania por parte de Rusia, la desaceleración económica en Europa y la polémica propuesta de recorte de impuestos del Reino Unido, que ha suscitado el temor a una crisis fiscal.

Según Robert Lind, economista europeo de Capital Group, es posible que la recesión europea ya esté en marcha, como consecuencia del impacto que ha tenido el aumento de los precios de la energía, agravado por la guerra. El invierno podría empeorar la situación, provocando un nuevo incremento de los precios energéticos.

«La intensidad y la duración de la recesión dependerán en gran medida de dos factores: la guerra y las condiciones meteorológicas», señala Lind. «Y ambos son imposibles de predecir».

Al mismo tiempo, añade Lind, el Banco Central Europeo y el Banco de Inglaterra se ven obligados a continuar subiendo los tipos de interés, ya que se enfrentan a los mismos niveles de inflación que Estados Unidos. En su opinión, ambas entidades continuarán haciéndolo en los meses de otoño e invierno.

Cambio de rumbo de la Reserva Federal

De cara a 2023, los inversores se enfrentan a otra cuestión clave: ¿cuándo dejará la Reserva Federal de subir los tipos de interés, o incluso comenzará a recortarlos de nuevo?

Según Jared Franz, economista de Capital Group, por el momento no hay mucha presión para que la entidad cambie de rumbo. El consumo se muestra relativamente sólido, el mercado laboral estadounidense es extremadamente fuerte y la tasa de desempleo se sitúa próxima a un mínimo histórico del 3,7%.

Sin embargo, cuando el desempleo comience a aumentar, como suele ocurrir durante una recesión, la Reserva Federal se verá obligada a elegir entre combatir la inflación y dejar sin trabajo a millones de estadounidenses, explica Franz.

«Es fácil decir que hay que combatir con firmeza la inflación cuando la tasa de desempleo está por debajo del 4%», señala. «Pero ¿qué ocurre cuando sube al 6% o al 7%? Creo que eso es lo máximo que la Reserva Federal está dispuesta a aceptar. Al ritmo actual de subidas de tipos, la tasa de desempleo podría situarse en el 7% en la segunda mitad del año que viene. En mi opinión, va a ser muy complicado mantener el endurecimiento de la política monetaria en un entorno así».

Darrell R. Spence es economista de Capital Group. Cuenta con 29 años de experiencia en el sector, todos ellos en Capital Group. Es licenciado en Económicas por el Occidental College, donde se graduó magna cum laude. Cuenta con la certificación CFA y es miembro de la National Association of Business Economics. Tiene su oficina en Los Ángeles.

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.

Este material es un instrumento de mercadeo y comunicación

Los resultados pasados no son garantía de resultados futuros. La información incluida en este sitio no es ni una oferta ni una solicitud para comprar o vender valores o para proporcionar cualquier servicio de inversión. Las declaraciones atribuidas a un individuo representan las opiniones de ese individuo a la fecha de publicación y no necesariamente reflejan las opiniones de Capital Group o sus afiliadas. Los fondos American Funds no están registrados para la venta fuera de los Estados Unidos.

Mientras que Capital Group hace esfuerzos razonables para obtener información de fuentes que cree que son confiables, Capital Group no hace ninguna representación o garantía en cuanto a la exactitud, confiabilidad o integridad de la información.

La información incluida en este sitio es de carácter general y no tiene en cuenta sus objetivos, situación financiera o necesidades. Antes de actuar sobre cualquier información, usted debe considerar si es apropiada, teniendo en cuenta sus propios objetivos, situación financiera y necesidades.

La información incluida en este sitio ha sido elaborada por Capital International Management Company Sàrl ("CIMC"), que está regulada por la Commission de Surveillance du Secteur Financier ("CSSF" - Regulador de la industria financiera luxemburguesa) y sus filiales, según corresponda ("Capital Group").