¿Hasta qué punto podría la IA impulsar la productividad?

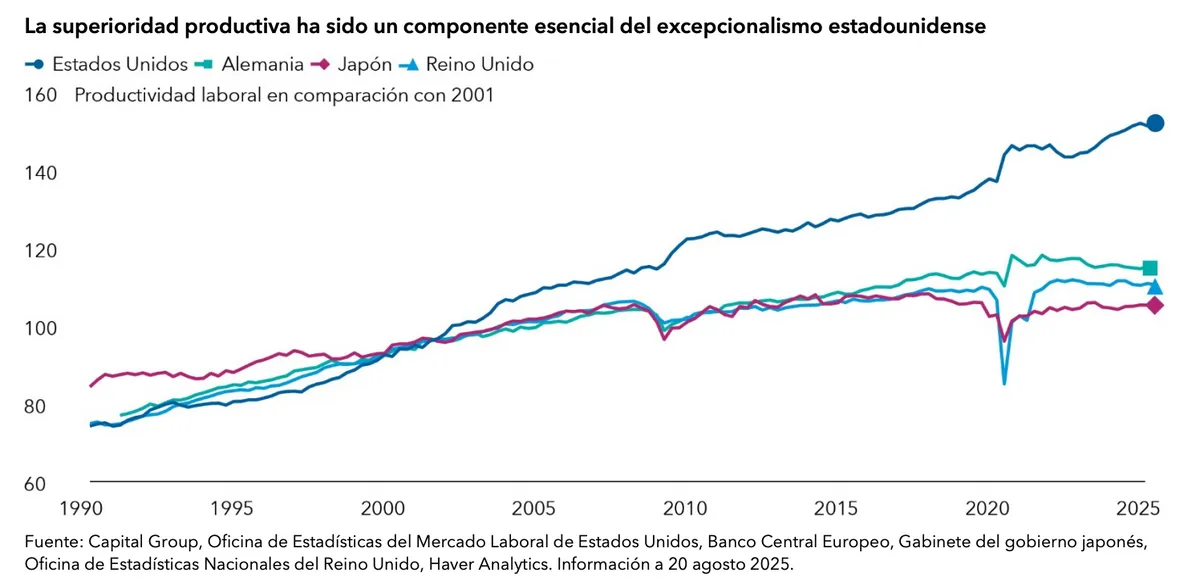

No hace falta decir que Estados Unidos ha tenido un peso decisivo en la economía mundial. Uno de los pilares estructurales de su crecimiento económico a largo plazo ha sido la combinación de una productividad superior, una cultura de innovación y de asunción de riesgos y un marco normativo estable y predecible.

La innovación, la rápida adopción de las tecnologías y la flexibilidad en la reasignación de mano de obra y capital han sustentado el espectacular crecimiento de la productividad que viene registrando Estados Unidos desde finales del siglo XX. Su situación contrasta con la de Europa, que se ha enfrentado a una reducción de la productividad, especialmente desde la crisis financiera mundial, como consecuencia de la reducción de la inversión en tecnología y las rigideces estructurales. Japón también se ha enfrentado a numerosos problemas desde la década de 1970, y necesita invertir en digitalización para impulsar la productividad. Y en lo que respecta a China, aunque el país logró un importante aumento de la productividad al pasar de una economía agraria a una manufacturera, la posibilidad de mantener sus tasas de crecimiento dependerá de la innovación y de las mejoras de eficiencia.

La inteligencia artificial (IA) se perfila como una fuerza transformadora

Históricamente, ha habido varios avances tecnológicos que han revolucionado industrias y han impulsado de manera significativa la productividad. La máquina de vapor, la electricidad, el motor de combustión interna, los semiconductores e internet son claros ejemplos de tecnologías de uso general que han redefinido las economías. Ahora se espera que la inteligencia artificial pase a forma parte de esta ilustre lista.

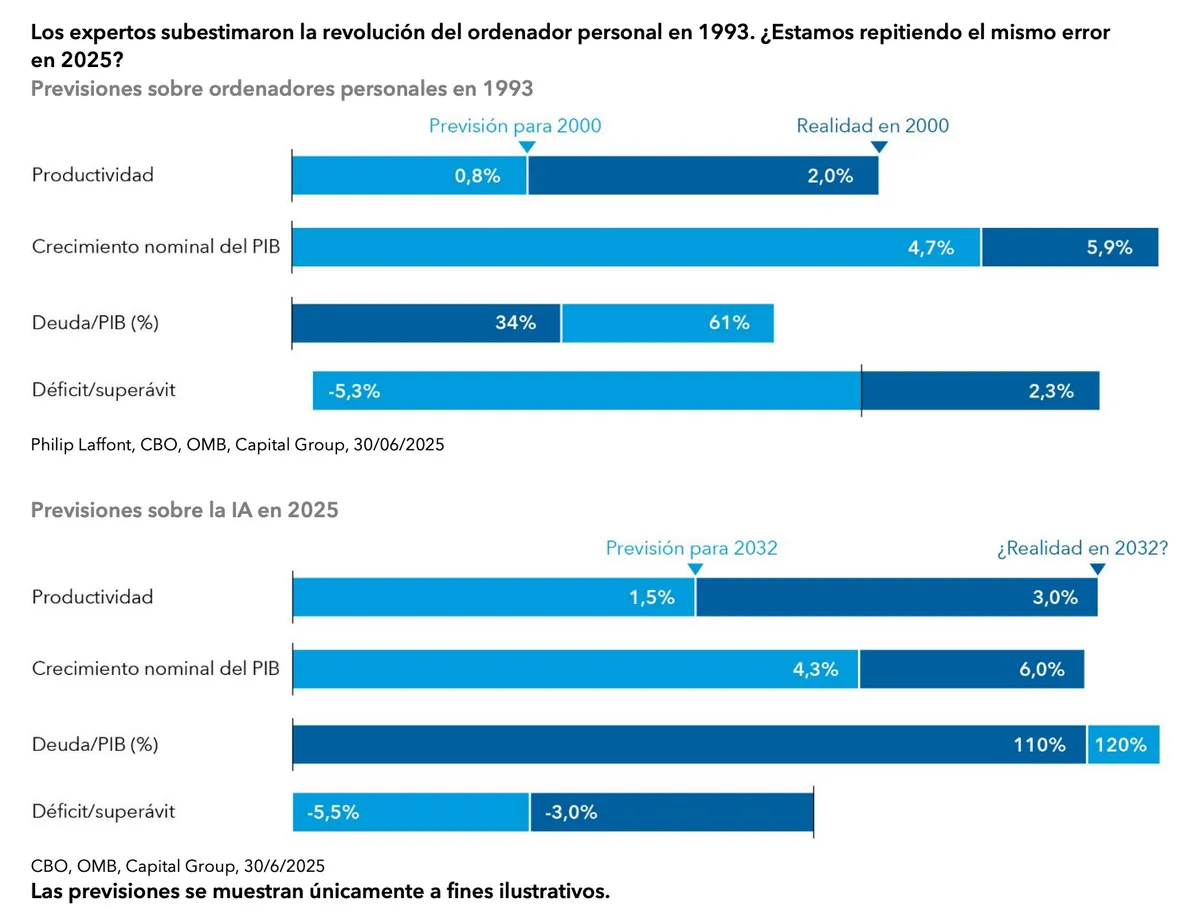

Sin embargo, una de las características que han compartido estas tecnologías ha sido que, en general, no se valoró en justa medida cuál acabaría siendo su impacto final. Si analizamos la revolución que supuso la llegada de los ordenadores personales, vemos que las previsiones iniciales de aumento de la productividad y otros importantes indicadores económicos fueron, vistos en perspectiva, demasiado prudentes en comparación con las ganancias que acabaron por materializarse.

Tenemos que preguntarnos si hoy estamos cometiendo el mismo error. Si aplicamos a las previsiones actuales el mismo margen de error que hubo en la década de 1990, el escenario final prácticamente duplicaría el impacto en productividad, además de generar efectos positivos en otros indicadores económicos.

Uno de los mayores interrogantes es si la inteligencia artificial impulsará la productividad en todo el mundo, o si sus ventajas se concentrarán en unos cuantos países. Vemos tres posibles escenarios:

1. Ventajas generalizadas: la inteligencia artificial podría impulsar la productividad en muchos países, lo que daría lugar a una nueva oleada de crecimiento de la economía mundial. Ello ayudaría a las sociedades más envejecidas a reducir su escasez de mano de obra y permitiría a las economías emergentes saltarse algunas etapas de desarrollo.

2. Ventajas concentradas: las ventajas de la inteligencia artificial podrían recaer principalmente en unos pocos países, en particular Estados Unidos y China. Estos países se encuentran a la vanguardia de la investigación y el desarrollo de la inteligencia artificial, y representan la mayor parte de la financiación de nuevas compañías de IA, del talento de primer nivel y de la generación de conocimiento científico en este ámbito.

3. Disrupción estratégica: el país que «gane» la carrera de la inteligencia artificial, posiblemente con la creación de una inteligencia artificial avanzada (AGI), podría utilizarla como recurso estratégico y compartir la propiedad intelectual solo con sus aliados.

El resultado más probable es que la inteligencia artificial se convierta en una tecnología de uso general con un nivel desigual de adopción. Estados Unidos y China podrían ser los dos primeros países en adoptar la tecnología a gran escala, pero otros países también se beneficiarán, aunque con un cierto desfase temporal o en áreas concretas.

Otro factor determinante es si la tecnología y la inversión avanzan al mismo ritmo. Si la tecnología avanza más rápido que la inversión, podrían generarse tensiones en el mercado laboral que dieran lugar a una alteración importante de la oferta. Sin embargo, este escenario podría también derivar en notables ganancias de productividad en ciertos sectores orientados a la tecnología.

Sin embargo, si la inversión supera a los avances tecnológicos, la economía tiene más tiempo para adaptarse y desarrollar nuevas aplicaciones para esta nueva tecnología, lo que permitiría mantener empleo productivo en el mercado laboral. El escenario ideal es aquel en el que la tecnología y la inversión avanzan al mismo ritmo.

La inteligencia artificial promete aumentar de manera significativa la productividad, y podría tener un profundo impacto en el crecimiento de la economía y los niveles de deuda pública. Sin embargo, sus efectos variarán por región y sector. La integración y la adopción estratégica de la inteligencia artificial determinarán qué países y sectores obtienen los mayores beneficios.

Andy Budden es investment director de Capital Group. Cuenta con 33 años de experiencia en el sector y lleva 22 años trabajando en Capital Group. Además, tiene un máster y una licenciatura en Ingeniería por la Universidad de Cambridge. Es miembro asociado del Instituto de Actuarios. Tiene su oficina en Singapur.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la

publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. Esta comunicación está destinada al uso interno y confidencial del destinatario y no a su transmisión a terceros. Esta comunicación es de carácter general, no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores. Información a la fecha indicada y atribuida a Capital Group, salvo indicación en contrario. Aunque Capital Group hace todo lo posible para obtener la información de terceros que considera que ofrecen información precisa, no puede garantizarlo.

Salvo indicación en contrario, la presente comunicación ha sido emitida por Capital International Management Company Sàrl («CIMC»), entidad regulada por la Commission de Surveillance du Secteur Financier («CSSF», regulador financiero de Luxemburgo).

Todas las marcas de Capital Group son propiedad de The Capital Group Companies, Inc. o de alguna filial. El resto de las denominaciones sociales mencionadas son propiedad de sus respectivas compañías. © 2026 Capital Group. Todos los derechos reservados. WF10324116 ES