La capacidad de la renta fija para ofrecer una combinación atractiva de generación de rentas y diversificación

En el Gráfico de la Semana de Capital Group nos queremos centrar esta vez en la capacidad de la renta fija para ofrecer una combinación atractiva de generación de rentas y diversificación.

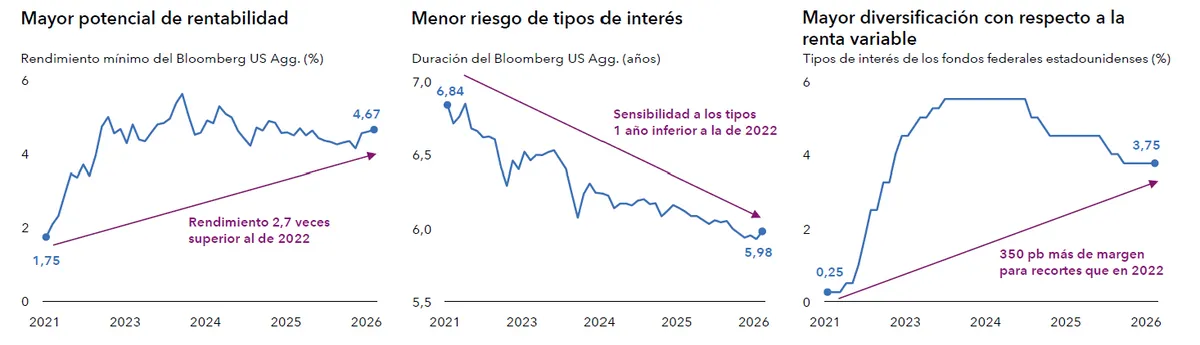

La renta fija ha recuperado su función dentro de las carteras de inversión, ya que ofrece una rentabilidad potencial más atractiva y una mayor diversificación en un contexto en el que los inversores necesitan tanto la una como la otra.

El nivel de rendimiento inicial del índice Bloomberg US Aggregatese sitúa en torno al 4,5% y el 5%, lo que ofrece una referencia sólida sobre la que basar las expectativas de rentabilidad; históricamente, el nivel de rendimiento inicial ha mostrado correlación con la rentabilidad posterior. Este mayor nivel de rentas también puede servir para impulsar la rentabilidad incluso en un contexto marcado por el conflicto en Oriente Próximo y la incertidumbre en torno al crecimiento y la inflación.

«Es probable que la economía estadounidense siga mostrando una gran capacidad de resistencia», afirma Pramod Atluri, gestor de renta fija. «En cualquier caso, los inversores pueden invertir en deuda de alta calidad sin tener que renunciar a rendimientos atractivos. Esta situación contrasta con la de principios de 2022, cuando los rendimientos eran inferiores al 2% y la Reserva Federal tenía poco margen para recortar los tipos».

Un mayor potencial de generación de rentas también contribuye a amortiguar la volatilidad de los precios. En el caso improbable de que los tipos de interés suban 100 puntos básicos, la renta generada por los bonos podría compensar en gran medida la caída resultante de precios a lo largo de un año. Cabe señalar también que la duración de los principales índices ha ido disminuyendo desde 2022, lo que reduce la sensibilidad a los movimientos de los tipos de interés.

La capacidad de la renta fija para ofrecer diversificación en un contexto de ralentización del crecimiento debería ser mayor, ya que la Reserva Federal podría recortar los tipos de interés hasta en 350 puntos básicos. Aunque algunos inversores podrían optar por la liquidez como alternativa para reducir la volatilidad en una cartera hipotética 60/40, los datos históricos nos demuestran que la relación coste-beneficio resulta especialmente desfavorable en un contexto como el actual. Los inversores podrían renunciar a alrededor de un 1,4% de rentabilidad anual, con una reducción limitada de la volatilidad, al asignar un 40% al efectivo durante un periodo de cinco años.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Fuente: Capital Group, Bloomberg. Información a 31 mayo 2026. La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés, expresada en años. El rendimiento mínimo (yield-to-worst) es la rentabilidad anualizada más baja que podría recibir un inversor, suponiendo que no se produzca un impago y que el bono se amortice de manera anticipada, se venda o se mantenga hasta su vencimiento. El tipo de interés de los fondos federales refleja el límite superior del rango. Una cartera 60/40 está compuesta aproximadamente en un 60% por títulos de renta variable y en un 40% por títulos de renta fija.