Los recortes de tipos de la Reserva Federal pueden favorecer a la renta fija y a la renta variable

Pramod Atluri, gestor de Capital Group

Pese a la persistencia de la inflación, se prevé que los tipos de interés se reduzcan en 2026, ya que la Reserva Federal parece prestar más atención a la debilidad del crecimiento del empleo. A la Reserva Federal le preocupa el mercado laboral porque, históricamente, un mercado laboral débil ha derivado en una ralentización de la economía. Además, se espera que la estabilización de la política arancelaria reduzca las presiones inflacionistas.

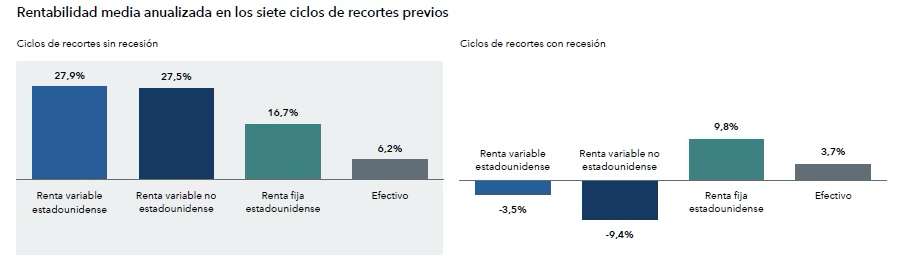

Se estima que los tipos de interés estadounidenses cierren 2026 cerca del 3%, un nivel que, según Atluri, ni restringe ni estimula el crecimiento económico. Estos tipos influyen en los costes de financiación a escala mundial, y unos niveles más bajos de tipos de interés podrían respaldar el consumo. Históricamente, los ciclos de recortes de tipos de la Reserva Federal que han tenido lugar fuera del marco de una recesión han impulsado tanto a los mercados de renta fija como a los de renta variable, que han superado al efectivo.

Los recortes de tipos de la Reserva Federal se están produciendo en un contexto de aumento del gasto en inteligencia artificial, preocupación por los aranceles y debilidad del mercado laboral. Aún no está muy claro si estos factores favorecerán la ralentización o la aceleración del crecimiento económico en Estados Unidos. Podríamos estar entrando en un escenario poco habitual, en el que el producto interior bruto se acelera claramente por encima del 2%-3%, aun cuando la creación de empleo se mantiene débil o entra en territorio negativo. Al mismo tiempo, la tasa de desempleo podría mantenerse en niveles relativamente reducidos ante la disminución del número de despidos y el endurecimiento de las políticas de inmigración, que reducirían el número total de trabajadores.

El presidente estadounidense se prepara también para nombrar a un nuevo presidente de la Reserva Federal, lo que podría favorecer una orientación más expansiva de la entidad.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Fuente: Capital Group, Bloomberg. Morningstar, Standard & Poor’s. La rentabilidad refleja la rentabilidad total anualizada desde el tipo máximo alcanzado hasta el mínimo de cada ciclo. Ciclos de recortes sin recesión: agosto 1984-agosto 1986, febrero 1995-enero 1996, marzo 1997-noviembre1998. Ciclos de recortes con recesión: mayo 1989-septiembre 1992, mayo 2000-junio 2003, junio 2006-diciembre 2008, diciembre 2018-marzo 2020. Los índices utilizados son el índice S&P 500 (renta variable estadounidense), el MSCI Worldex USA (renta variable no estadounidense), el índice Bloomberg US Aggregate(renta fija estadounidense) y títulos del Tesoro estadounidense a tres meses (efectivo). Información a 30 noviembre 2025.