El papel de la renta fija en la cartera de inversión

Ideas principales

- En periodos de volatilidad de los mercados de renta variable, la renta fija de calidad ha mostrado capacidad de resistencia y ha ofrecido ventajas de diversificación.

- Cuando la inflación es elevada, los bonos más sensibles a los tipos de interés tienden a registrar peores resultados. Sin embargo, algunos segmentos de renta fija, como la deuda ligada a la inflación o la deuda corporativa de alto rendimiento, tienden a ofrecer buenos resultados, ya que ofrecen cierta protección frente a la inflación.

- Aunque las principales economías de todo el mundo están inmersas en entornos de bajos rendimientos, estos no se traducen necesariamente en una baja rentabilidad.

La construcción de una cartera de inversión sólida y equilibrada debería ser una prioridad para muchos inversores en un entorno como el actual, caracterizado por el aumento de la incertidumbre en los mercados financieros y la volatilidad en una amplia gama de clases de activo, entre los que se incluye la renta variable. Con ello en mente, es el momento perfecto para volver a plantearse la pregunta: ¿por qué invertir en renta fija con unos rendimientos tan bajos como los actuales? La renta fija desempeña cuatro funciones clave en una cartera: preservación del capital, generación de rentas, protección frente a la inflación y diversificación con respecto a la renta variable. Los inversores harían bien en evaluar si sus posiciones en renta fija cumplen estos objetivos.

No todos los activos de renta fija son iguales

El mercado de renta fija es un mercado amplio en términos de tamaño y número de emisores, y cuenta con una gran variedad de instrumentos, cada uno de ellos con características diferentes para satisfacer las necesidades de los distintos inversores.

Las ventajas potenciales de invertir en renta fija son:

- Preservación del capital

- Generación de rentas

- Protección frente a la inflación

- Diversificación con respecto a la renta variable

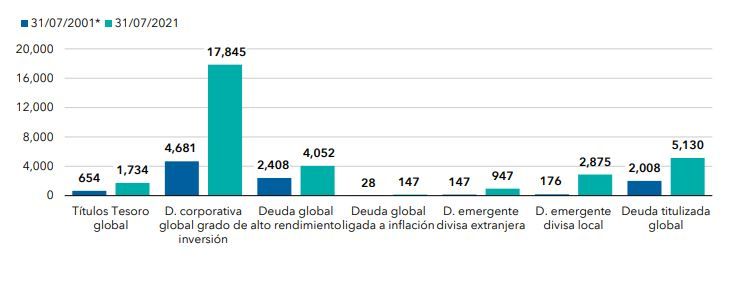

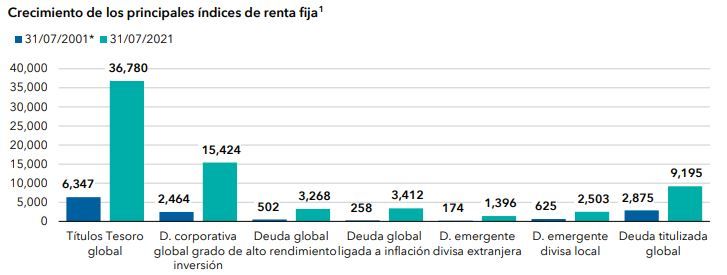

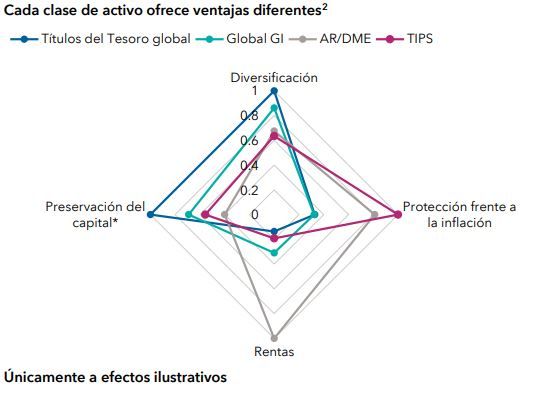

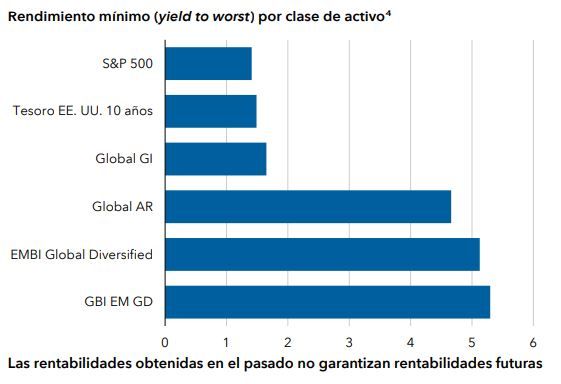

Tal y como muestra el gráfico, las diferentes clases de activos de renta fija, como la deuda pública de mercados desarrollados y emergentes, la deuda corporativa de alto rendimiento y de grado de inversión y la deuda indexada a la inflación, están diseñadas para satisfacer necesidades de inversión diferentes. Por ejemplo, en relación con el resto de las clases de activo, los títulos del Tesoro a escala global pueden ofrecer atractivas ventajas de diversificación, gracias a su posición larga en duración. Además, su relativamente baja volatilidad los convierte en una clase de activo ideal para la preservación del capital. Por otro lado, la deuda emergente y la deuda de alto rendimiento resultan más adecuadas para cumplir la función de generación de rentas, ya que presentan un mayor rendimiento nominal.

1. Preservación del capital

La inversión en renta fija funciona como el «ancla» de una cartera sólida y duradera, ya que ofrece estabilidad en momentos de incertidumbre. Incluso en el entorno de bajos rendimientos de los últimos años, la renta fija ha cumplido su función de preservación del capital. A pesar de las pérdidas potenciales a precios de mercado, los títulos a medio plazo (3 años) siempre han ofrecido una rentabilidad positiva. Ello se debe a la propia naturaleza del bono, que devuelve el valor nominal (100 dólares) al vencimiento, salvo en caso de que se produzca un escenario de impago. La buena noticia es que la tasa histórica de impago tiende a ser muy baja en los títulos de calidad y prácticamente nula en los títulos de deuda pública de los países desarrollados.

3. Fuente: Bloomberg. Información a 31 julio 2021

2. Rentas Se llama «renta fija» por algo.

A diferencia de la renta variable, los bonos generan unos flujos de rentas más explícitos y predecibles en forma de cupones que se abonan a los inversores, siempre que el emisor siga siendo solvente. El rendimiento fluctuará con el precio, pero los cupones de los bonos a tipo fijo no suelen cambiar. Por eso los fondos de bonos ofrecen generación de rentas, y los bonos de mayor rendimiento suelen estar asociados a un riesgo adicional. Esta fuente estable de rentas puede ser muy importante para muchos inversores, como es el caso de los jubilados, que pueden depender de ella para sus gastos de subsistencia mensuales. Las rentas deberían formar parte de todas las carteras diversificadas, pero es recomendable controlar la parte de renta fija que está asignada a los bonos de mayor rendimiento. Concretamente, estas posiciones no deberían considerarse una fuente fundamental de preservación del capital o de diversificación con respecto a la renta variable, ya que es posible que no cumplan bien estas funciones.

4. Fuente: Bloomberg, JPMorgan. Información a 30 septiembre 2021.

5. Fuente: Bloomberg. Información a 30 septiembre 2021. Rentabilidad en USD

3. Protección frente a la inflación

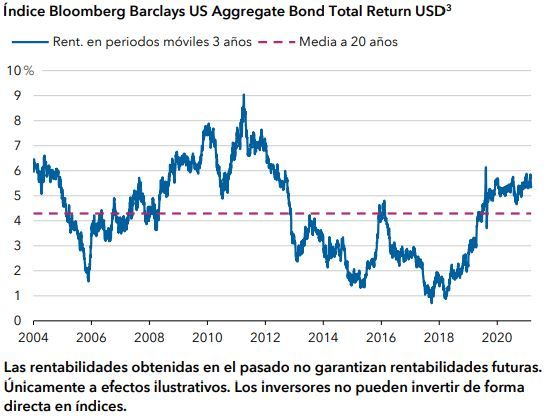

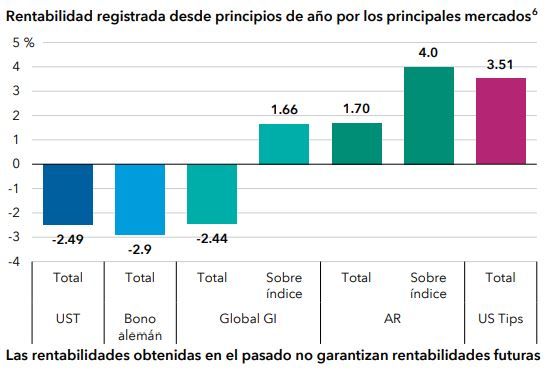

En un entorno de aumento de la inflación, favorecido por el fuerte crecimiento económico, los bonos más seguros y más sensibles a los tipos de interés, como los títulos del Tesoro estadounidense, tienden a registrar peores resultados. Sin embargo, otros segmentos de los mercados de renta fija, como los bonos ligados a la inflación, la deuda de grado de inversión y la deuda de alto rendimiento, tienden a registrar buenos resultados en un escenario de mejora del entorno económico. Tal y como muestra el gráfico, aunque la inflación ha aumentado de forma notable en 2021 en Estados Unidos, el mercado de deuda de alto rendimiento y el de los títulos del Tesoro estadounidense protegidos contra la inflación han registrado una rentabilidad total y sobre el índice positiva desde principios de año.

6. Fuente: Bloomberg. Información a 30 septiembre 2021. UST: títulos del Tesoro estadounidense. US TIPS: títulos del Tesoro estadounidense protegidos contra la inflación

4. Diversificación con respecto a la renta variable

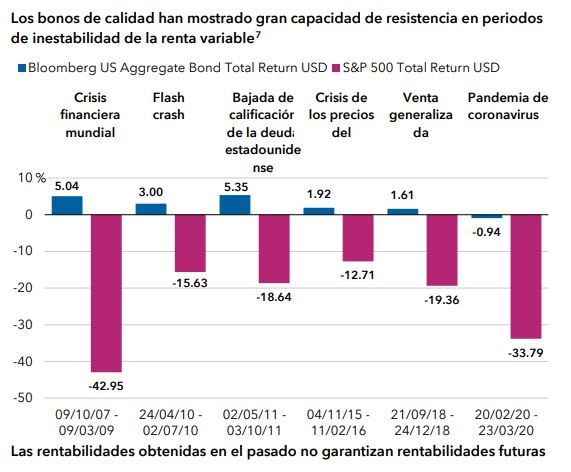

Es cierto que recientemente ha aumentado la correlación entre las clases de activo, ante la orientación expansiva de la política monetaria y el nivel de liquidez de los mercados financieros. Sin embargo, cuando ha aumentado la volatilidad o se han registrado correcciones en los mercados de renta variable, los bonos de mayor calidad han seguido ofreciendo capacidad de resistencia y diversificación con respecto a la renta variable.

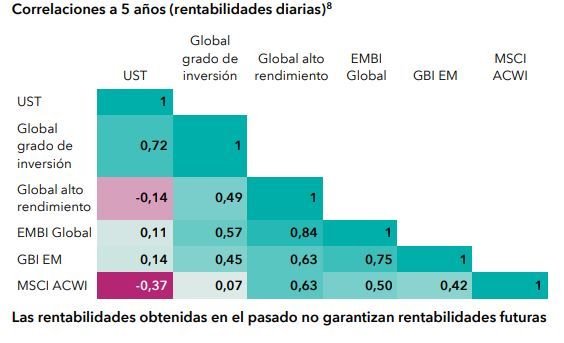

Sin embargo, muchas asignaciones de renta fija podrían no estar bien posicionadas para hacer frente a una caída de los mercados de renta variable, ya que presentan riesgos potenciales «ocultos» en forma de elevadas correlaciones entre las partes de renta fija y de renta variable de una cartera. Sería el caso, por ejemplo, de los fondos con una asignación excesiva a bonos de alto rendimiento, que han mostrado históricamente una gran correlación con la renta variable y tienden a perder valor cuando caen los mercados. Por el contrario, algunos sectores de la renta fija, como los títulos del Tesoro estadounidense, tienden a ofrecer una buena diversificación con respecto a la renta variable.

8. Fuente: Bloomberg. Información a 30 junio 2021

Dos falsos mitos de la inversión

1. Un rendimiento bajo no significa una baja rentabilidad

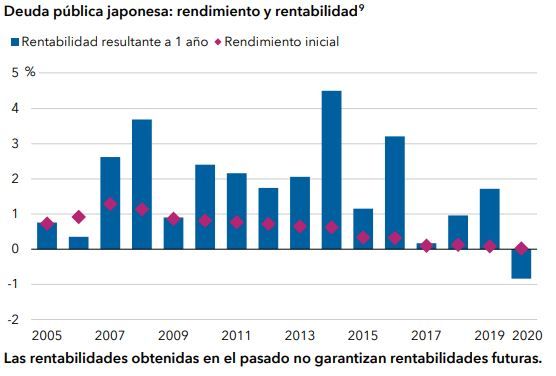

El rendimiento es un buen indicador de la rentabilidad total de un bono, pero no es el único factor. La revalorización del precio y la caída de rendimientos a medida que los bonos se acercan a su fecha de vencimiento (lo que se conoce como «efecto roll-down») pueden también contribuir a la rentabilidad total de un bono. Cuando la pendiente de la curva de tipos es pronunciada (es decir, cuando los tipos de interés a corto plazo son inferiores a los tipos a más largo plazo), un bono se valora a rendimientos más bajos y precios más altos a medida que se acerca a su fecha de vencimiento, lo que tiene un impacto positivo sobre la rentabilidad total, que se suma a las rentas generadas por el título. Pensemos en el caso de Japón. El país lleva casi veinte años inmerso en un entorno de rendimientos extremadamente bajos, pero ello no se ha traducido necesariamente en una baja rentabilidad. Aunque el rendimiento registrado entre 2005 y 2020 por los títulos de deuda pública japonesa se ha situado entre el 0% y el 1%, la rentabilidad total anual ha sido generalmente superior debido a la revalorización del precio y al efecto roll-down.

2. El efectivo no es una opción de inversión segura

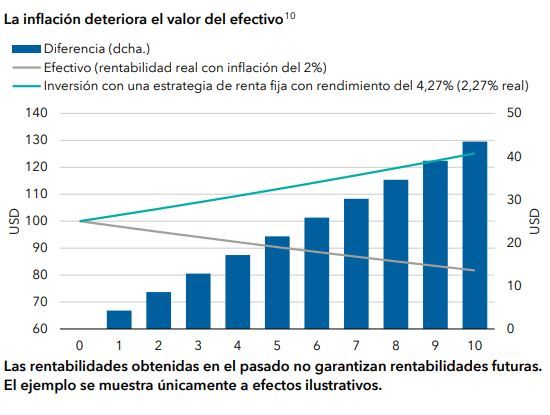

La opción de mantener el dinero en efectivo en un banco puede sonar como una inversión segura. Sin embargo, podría esconder ciertos riesgos si tenemos en cuenta la inflación y los tipos de interés potencialmente negativos (especialmente en Europa), que pueden afectar a los depositantes. Tal y como muestra el ejemplo, mantener el dinero en efectivo durante los próximos diez años con una inflación del 2% y unos tipos de interés de cero frente a una estrategia de renta fija con un rendimiento del 4,27% nominal (2,27% real neto de inflación) acabaría deteriorando el capital de forma notable con el tiempo.

Conclusión

Aunque estamos inmersos en un entorno de bajos rendimientos, estos no se traducen necesariamente en una baja rentabilidad, gracias a la revalorización de los precios y al efecto roll-down. Cuando hablamos de inversión a largo plazo, el equilibrio es clave. Los inversores que busquen una cartera equilibrada deben asegurarse de que la asignación a la renta fija cumple las cuatro funciones, que pueden ser útiles para cumplir los objetivos de jubilación o simplemente para contribuir a que la cartera muestre una mayor capacidad de resistencia cuando las crisis económicas afecten a los mercados.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. La presente información se proporciona únicamente a efectos informativos y no constituye una oferta, ni una solicitud para formular una oferta, ni una recomendación de compra o venta de los valores o instrumentos mencionados en el presente documento.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

- El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

- El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

- Los resultados históricos no son indicativos de los resultados futuros.

- Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz.

- En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo. © 2021 Capital Group. Todos los derechos reservados. CR-402612 STR ES