Tres temáticas de inversión interesantes en renta variable

Tras el importante repunte que han registrado en la primera mitad del año, los mercados de renta variable parecen encarar el segundo semestre con fuerza y con unas perspectivas aún más favorables. Aunque los riesgos de caída siempre están presentes, la solidez del consumo y de los beneficios empresariales respalda el optimismo de los inversores en el ecuador de 2024.

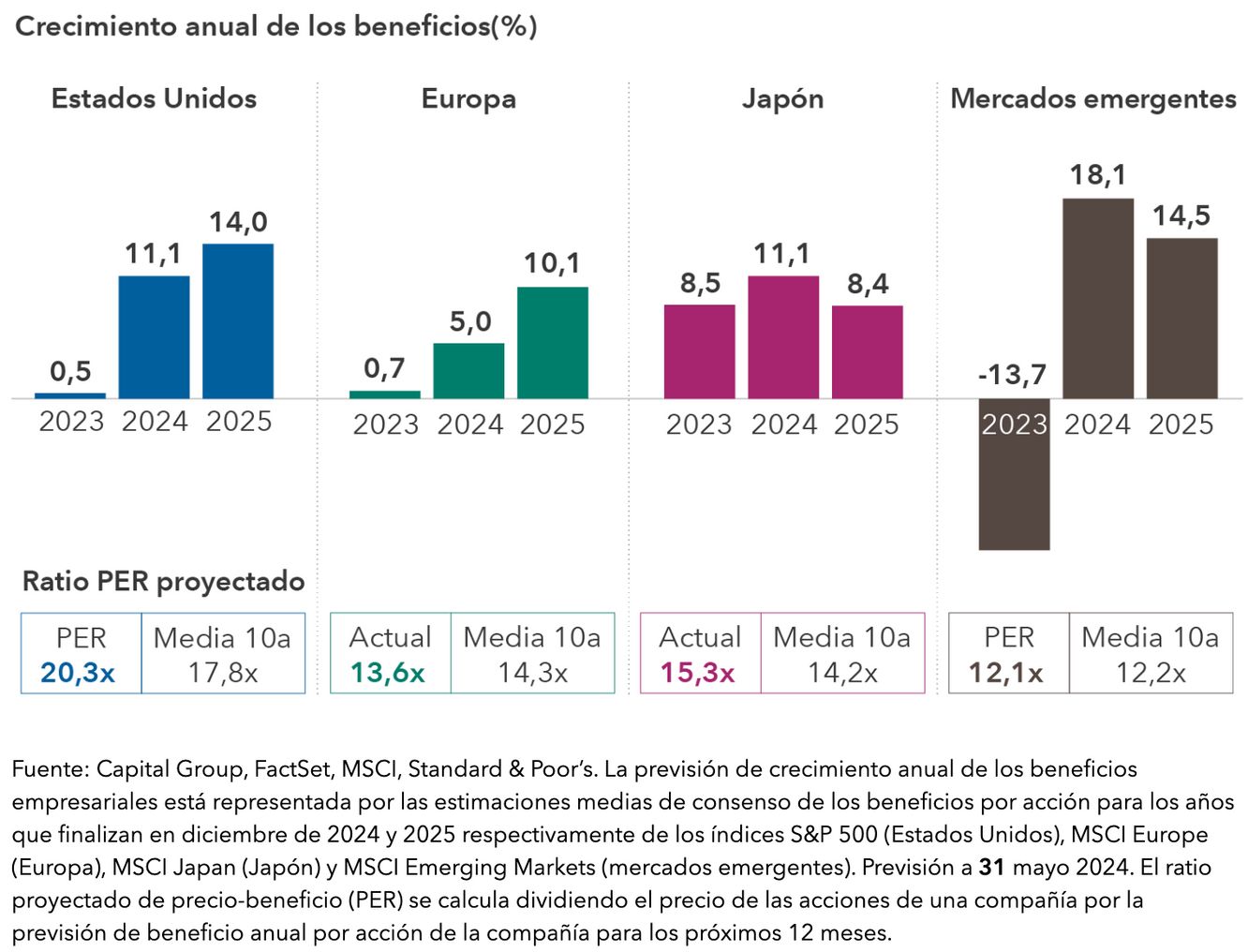

En un entorno de inflación persistente, la economía estadounidense parece encontrarse en plena forma. El mercado laboral, el consumo y los fundamentales de las compañías mantienen su solidez. Según los analistas de Wall Street, los beneficios de las empresas que conforman el índice S&P 500 podrían crecer más del 10% este año, con una aceleración aún mayor en 2025.

En Europa, se prevé un crecimiento de los beneficios empresariales notablemente inferior, aunque aún en territorio positivo. En los mercados emergentes, los economistas anticipan un fuerte repunte de los beneficios tras la caída registrada en 2023. Incluso en China, que se ha visto especialmente afectada por la ralentización de su economía, se empiezan a ver indicios de un cambio de tendencia en algunos sectores.

La aceleración del crecimiento de los beneficios puede impulsar la rentabilidad de la renta variable

Pensamos que el crecimiento económico va a mantener su solidez en los próximos meses y a lo largo de 2025, lo que podría dar lugar a un entorno de mayor crecimiento de los beneficios empresariales en los distintos sectores. Dicho entorno llevaría, a su vez, a un repunte generalizado de los mercados, ya que el crecimiento de los beneficios es uno de los principales factores impulsores de rentabilidad.

Además, las valoraciones del mercado de renta variable no parecen excesivamente elevadas. A fecha de 30 de abril de 2024, los ratios precio-beneficio de la mayoría de los mercados se encontraban próximos a sus medias a 10 años, o ligeramente por encima.

No cabe duda de que existen riesgos para los mercados y los inversores. La inflación tiende a la baja, pero se mantiene en un nivel bastante elevado. No está claro en qué momento va a iniciar los recortes de tipos de interés la Reserva Federal. Se han intensificado las tensiones entre Estados Unidos y China, y la guerra continúa en Ucrania y en Oriente Próximo. Las caídas del mercado son inevitables, pero los mercados han tendido al alza a largo plazo, alcanzando múltiples máximos históricos a lo largo de un ciclo.

Por eso tratamos de identificar cuáles son los motores del crecimiento: conceptos como la innovación, la productividad y la relocalización de las cadenas de suministro. Vamos a tener que enfrentarnos a caídas del mercado, pero estas caídas no han cambiado la trayectoria a largo plazo. A continuación, analizamos tres temáticas de inversión que nos resultan especialmente interesantes.

1) Las oportunidades que ofrece la inteligencia artificial van más allá de la tecnología

Con su potencial ilimitado para transformar distintos sectores, así como nuestra forma de trabajar, la inteligencia artificial (IA) ofrece atractivas oportunidades de inversión, lo que ha provocado un gran entusiasmo por las compañías tecnológicas que están siendo las pioneras en este ámbito.

Para los inversores, será fundamental identificar cuáles son las empresas que podrían beneficiarse de esta tendencia, para lo que es necesario entender las cuatro capas de tecnología que permiten el funcionamiento de la IA. Las compañías compiten por posicionarse en cada una de las capas: semiconductores, infraestructuras, aplicaciones y modelos de IA.

Alphabet, Meta y Microsoft han invertido decenas de miles de millones de dólares para dominar varias de estas capas. Así, han realizado fuertes inversiones en el desarrollo de modelos, la construcción de infraestructura de nube y el desarrollo de chips avanzados. Aunque estas compañías están gastando dinero en sus propios procesadores, los principales fabricantes de chips, como NVIDIA, Broadcom y Micron, son los que dominan actualmente la cuota de mercado.

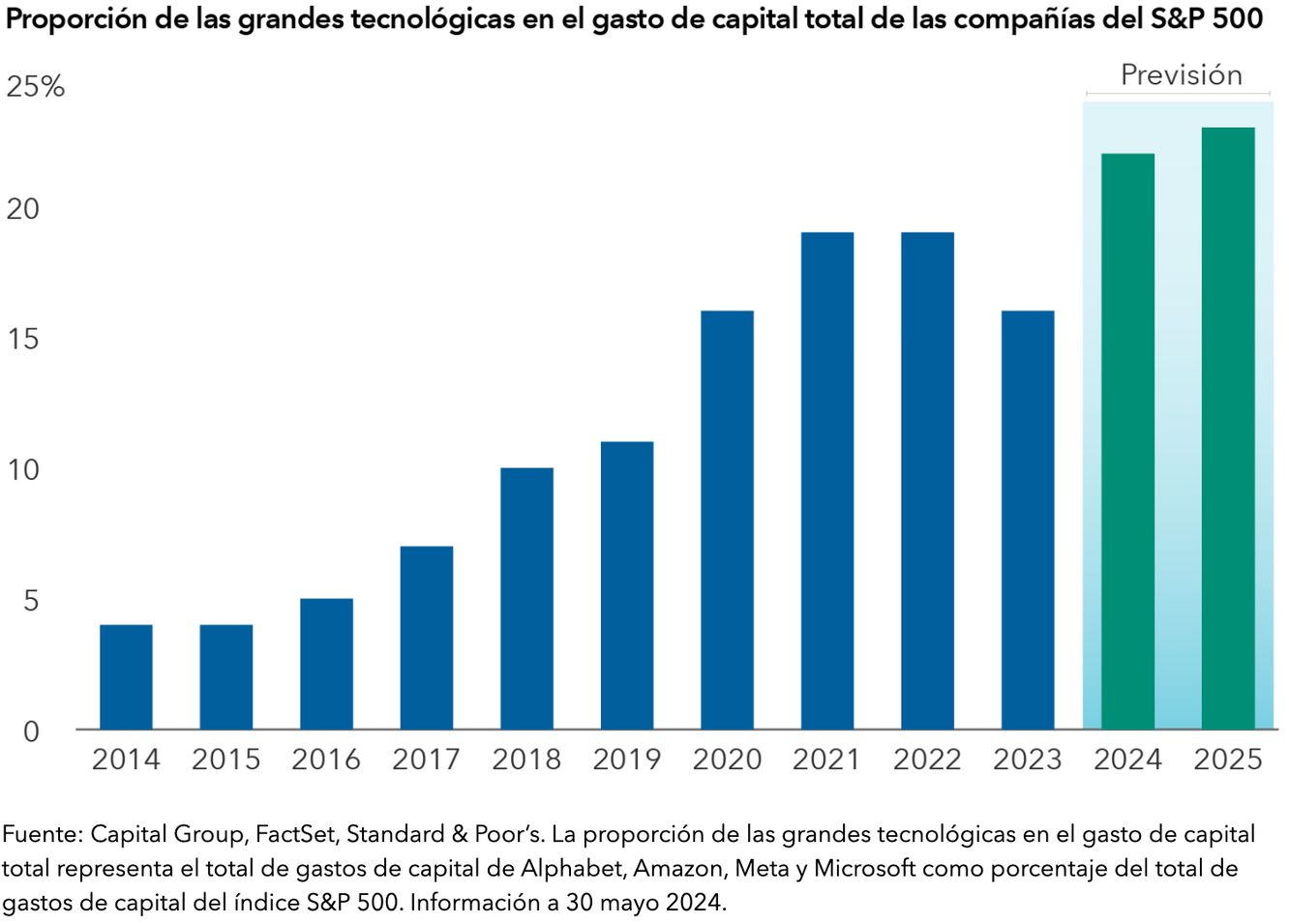

Fuerte inversión de las grandes tecnológicas en centros de datos y otros proyectos de capital

Es cierto que la IA ofrece oportunidades apasionantes y que es probable que tenga un gran impacto en nuestra forma de vivir y trabajar. Pero estamos ante un ciclo de producto, que estará sujeto a las mismas leyes de la economía y a las mismas emociones de los inversores que hemos visto en otros ciclos. Asistimos a patrones similares a finales de la década de 1990 con la expansión y el estallido de la burbuja tecnológica y de las telecomunicaciones. Aunque creemos que no estamos ante una burbuja, sí que es bastante probable que algunas de estas compañías sufran un retroceso.

Estamos analizando cada una de las capas para determinar qué compañías podrían tener más posibilidades de destacar sobre el resto. En algunas de las capas resulta relativamente sencillo, porque son pocas las empresas que cuentan con los medios técnicos y financieros necesarios para competir con éxito.

Las oportunidades que ofrece la IA van mucho más allá de las compañías tecnológicas. Por ejemplo, la necesidad de una construcción masiva de centros de datos está impulsando la demanda de los equipos de construcción e ingeniería de Caterpillar. Estos centros de datos de IA exigen enormes cantidades de electricidad, por lo que dicha construcción también impulsará la demanda de una amplia gama de fuentes de energía. Algunas de las grandes tecnológicas se han comprometido al alcanzar el objetivo de cero emisiones netas, lo que podría aumentar el uso de energía nuclear. En junio de 2023, por ejemplo, Microsoft llegó a un acuerdo con Constellation Energy para abastecer uno de sus centros de datos con energía nuclear.

2) Hay muchas oportunidades fuera de Estados Unidos

Las conocidas como «siete magníficas» (Microsoft, Apple, Alphabet, Amazon, NVIDIA, Meta y Tesla), que están estrechamente relacionadas con la IA y otras tendencias tecnológicas, no son las únicas compañías que ofrecen oportunidades de inversión atractivas. Fuera de Estados Unidos podemos encontrar una lista creciente de empresas líderes.

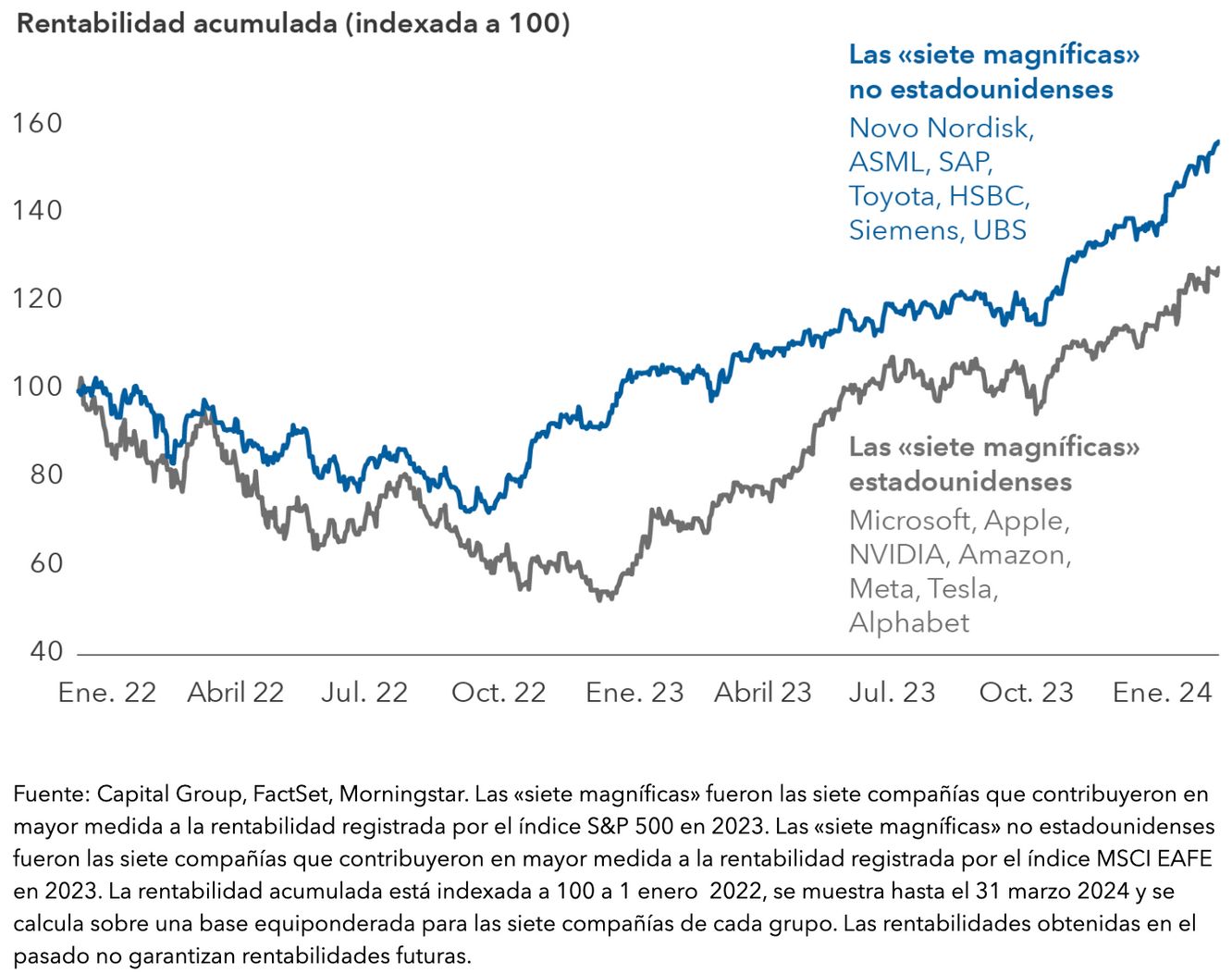

Por ejemplo, las siete compañías que más contribuyeron en 2023 a la rentabilidad del índice MSCI EAFE, un indicador de los mercados desarrollados de Europa y Asia, han superado al grupo estadounidense desde principios de 2022, con una subida superior al 40%. Estas compañías no estadounidenses abarcan una amplia gama de sectores, como es el caso de la compañía sanitaria Novo Nordisk, el fabricante de equipos de chips informáticos ASML, el titán del software SAP y el gigante bancario HSBC, entre otras.

Siete grandes compañías no estadounidenses han superado a las «siete magníficas» desde 2022

El mercado se está expandiendo más allá de las «siete magníficas». Los distintos sectores están registrando una revalorización generalizada, o aumento de las cotizaciones, que además se está extendiendo por los mercados de renta variable global. Pero esta revalorización viene acompañada de un incremento de las valoraciones, por lo que, como inversores activos, debemos desconfiar de los grupos de compañías relacionados con las tendencias del mercado y centrarnos en las perspectivas de crecimiento de los resultados que presentan las empresas consideradas de manera individual. Tiene sentido pensar a escala mundial a la hora de identificar compañías con posiciones de mercado dominantes y una sólida demanda potencial de sus productos.

El fabricante neerlandés de equipos de semiconductores ASML, por ejemplo, está tratando de aprovechar la creciente demanda mundial de semiconductores que se necesitan para la construcción de las infraestructuras de nube y de IA. El gigante farmacéutico AstraZeneca ha realizado grandes inversiones en investigación y desarrollo, lo que ha generado una amplia gama de terapias contra el cáncer y las enfermedades raras en fase avanzada de desarrollo. El fabricante aeroespacial Airbus y el fabricante de motores de aviones Safran tratan de aprovechar la creciente demanda mundial de transporte aéreo.

3) Las grandes tecnológicas están redefiniendo el panorama de los dividendos

Durante mucho tiempo, los dividendos se han relacionado con sectores tradicionales con perspectivas de ralentización del crecimiento, pero ahora parecen estar ganando adeptos entre las grandes tecnológicas. Meta, Alphabet y Salesforce iniciaron repartos de dividendos en el primer semestre de 2024, en lo que parece marcar un cambio de tendencia.

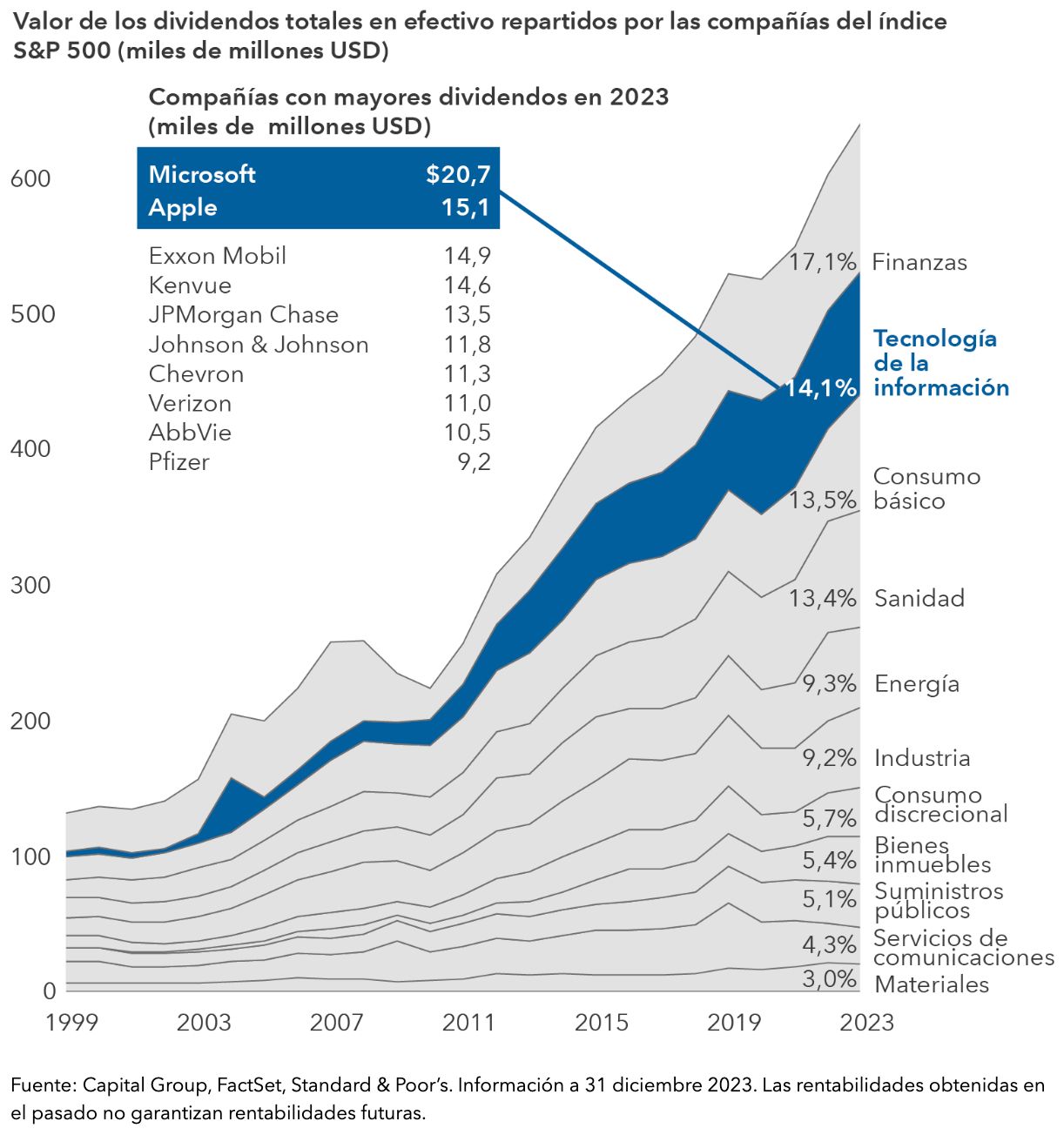

Los dividendos de Meta y Alphabet pueden percibirse como una señal de disciplina de capital entre los líderes tecnológicos y como un compromiso con los accionistas. Las compañías tecnológicas representaron el 14,1% de los dividendos totales que repartieron las empresas del índice S&P 500 en 2023, lo que convierte al tecnológico en el segundo sector por volumen de dividendos en términos de dólar.

El tecnológico es el segundo sector por volumen de dividendos

Aunque la rentabilidad por dividendo de muchas compañías tecnológicas no es demasiado elevada, su importe en dólares es enorme. Además, pensamos que en 2024 y 2025 podría mantenerse el sólido crecimiento de los beneficios empresariales. El potencial de crecimiento económico debería favorecer el crecimiento de los beneficios empresariales entre las compañías que reparten dividendos, lo que podría crear oportunidades de generación de rentas para las estrategias de dividendos, así como permitirles participar en mayor medida de la revalorización de los mercados.

Las compañías de los sectores tecnológico, aeroespacial y energético han iniciado o aumentado sus repartos de dividendos, lo que podría favorecer a los inversores que persiguen la generación de rentas. Los fabricantes de semiconductores Broadcom y Texas Instruments, así como General Electric, que fabrica y suministra motores a reacción, han ido aumentando sus dividendos desde finales de 2023. Asimismo, la compañía energética Canadian Natural Resources ha incrementado sus dividendos a pesar de la volatilidad que han registrado los precios del petróleo.

Ante las perspectivas de solidez del crecimiento mundial y de los fundamentales, los mercados de renta variable se están expandiendo. Aunque lo más probable es que los mercados estadounidenses sigan registrando buenos resultados, también parece probable que no sean la única fuente de rentabilidad. No obstante, dada la incertidumbre que existe en torno a la inflación, los tipos de interés y el comercio internacional, la inversión selectiva será crucial.

Chris Buchbinder es gestor de renta variable y cuenta con 28 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Economía y Relaciones Internacionales por la Universidad de Brown.

Martin Jacobs es gestor de renta variable y cuenta con 35 años de experiencia en el sector (a 31 diciembre 2023). Tiene un MBA por Wharton y una licenciatura por la Universidad del Sur de California. Cuenta con la certificación CFA y es miembro del CFA Institute.

Gerald Du Manoir es gestor de renta variable y cuenta con 34 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Finanzas Internacionales por el Institut Supérieur de Gestion de París.

Los resultados pasados no garantizan los resultados futuros. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir y usted puede perder una parte o la totalidad de su inversión inicial. Esta información no pretende ofrecer asesoramiento en materia de inversión, fiscalidad o de otro tipo, ni ser una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona representan las opiniones de dicha persona en la fecha de publicación y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Toda la información se refiere a la fecha indicada, salvo que se indique lo contrario. Parte de la información puede haberse obtenido de terceros, por lo que no se garantiza su fiabilidad.