Cómo detectar una burbuja en inteligencia artificial

Es posible que las campañas publicitarias en televisión sobre inteligencia artificial le hayan provocado una fuerte sensación de déjà vu. No es el único. Las puntocom en el año 2000 y las compañías de criptodivisas en 2022 acapararon los anuncios televisivos poco antes de caer estrepitosamente.

Los anuncios de este año aparecen en un contexto de fuerte aumento de la inversión, financiada cada vez más con deuda. Alphabet ha emitido deuda por valor de 30.000 millones de dólares, incluido un bono a cien años, una estructura poco habitual que no veíamos desde la emisión de deuda de Motorola de 1997. La inteligencia artificial está atrayendo una enorme cantidad de inversión, por lo que es normal preguntarse si lo que estamos viendo hoy es el inicio de una burbuja. Es difícil detectar este tipo de situaciones en tiempo real, e incluso en el caso de que asistamos al estallido de una burbuja, las tecnologías subyacentes pueden acabar cambiando el mundo.

Esa es la razón por la que nuestros equipos de inversión están siguiendo de cerca las señales de volatilidad, así como las oportunidades de inversión en inteligencia artificial a largo plazo. ¿Podría ser distinto esta vez? Solo el tiempo lo dirá. Pero, a continuación, analizamos seis áreas concretas a las que estamos prestando especial atención.

Salidas a bolsa

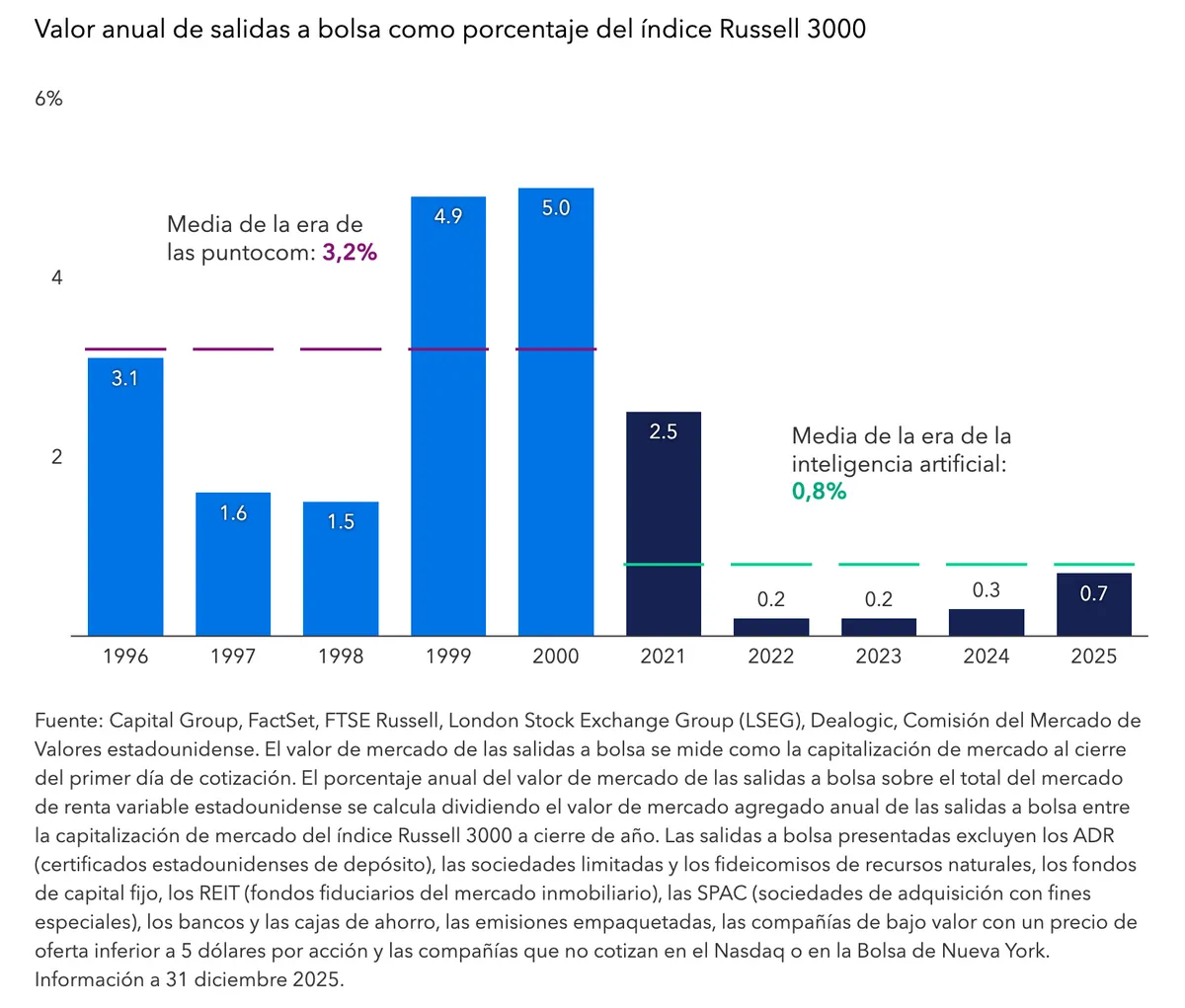

Este año se esperan salidas a bolsa muy sonadas de algunas de las principales compañías de inteligencia artificial generativa. Entre las que estarían estudiando sus opciones destacan Anthropic, el creador de ChatGPT OpenAI y SpaceX, que se ha fusionado recientemente con xAI.

«Es un paso lógico que hasta ahora no se había producido en el auge actual que vive el sector de la inteligencia artificial», afirma Chris Buchbinder, gestor de renta variable. La expectación ante estas próximas salidas a bolsa viene acompañada de una cierta preocupación por el nivel de valoración, la financiación circular y la posibilidad de que estas compañías puedan cumplir las expectativas de los inversores.

«Uno de los elementos que contribuyó a inflar y mantener la burbuja tecnológica de la década de 1990 fue la aceleración del crecimiento de los ingresos, con promesas de rentabilidad futura», explica Buchbinder. «Estas nuevas compañías son el equivalente actual. Cuando salgan a bolsa y los inversores puedan conocer con más detalle su situación financiera, lo más probable es que el mercado recompense sus elevadas tasas de crecimiento».

El mercado de salidas a bolsa de la época de la inteligencia artificial sigue muy por debajo del nivel máximo de la era de las puntocom

Los inversores se muestran especialmente interesados en el crecimiento de los beneficios de OpenAI. La compañía se ha comprometido a realizar compras por valor de 1,3 billones de dólares de aquí a 2031 a proveedores como Oracle, CoreWeave, Microsoft, Amazon y NVIDIA, entre otros. Esta concentración ha convertido a OpenAI en el referente del crecimiento de la inteligencia artificial.

«Mientras se mantenga el crecimiento, lo más probable es que OpenAI y otras compañías líderes en inteligencia artificial sigan disponiendo de financiación», añade Buchbinder. «El crecimiento se ralentizará en algún momento y el entorno se volverá más complicado, pero aún no estamos en ese punto, ya que actualmente nos encontramos en una fase temprana de las curvas de adopción y monetización».

Crecimiento financiado con deuda

Los títulos de deuda a cien años emitidos por Alphabet ponen de manifiesto la creciente tendencia que observamos entre los hiperescaladores, que cada vez recurren más a la deuda a pesar de la incertidumbre en torno al posible beneficio comercial. La emisión de deuda relacionada con la inteligencia artificial aumentó un 112% en 2025 en comparación con el año anterior, y se prevé que este porcentaje vuelva a aumentar en 2026.

Aunque el enorme volumen de la emisión actual está dando mucho de qué hablar, en realidad «se trata de compañías de calidad que representan una pequeña parte del mercado de deuda de grado de inversión, en claro contraste con su dominio del índice S&P 500», señala Damien McCann, gestor de renta fija.

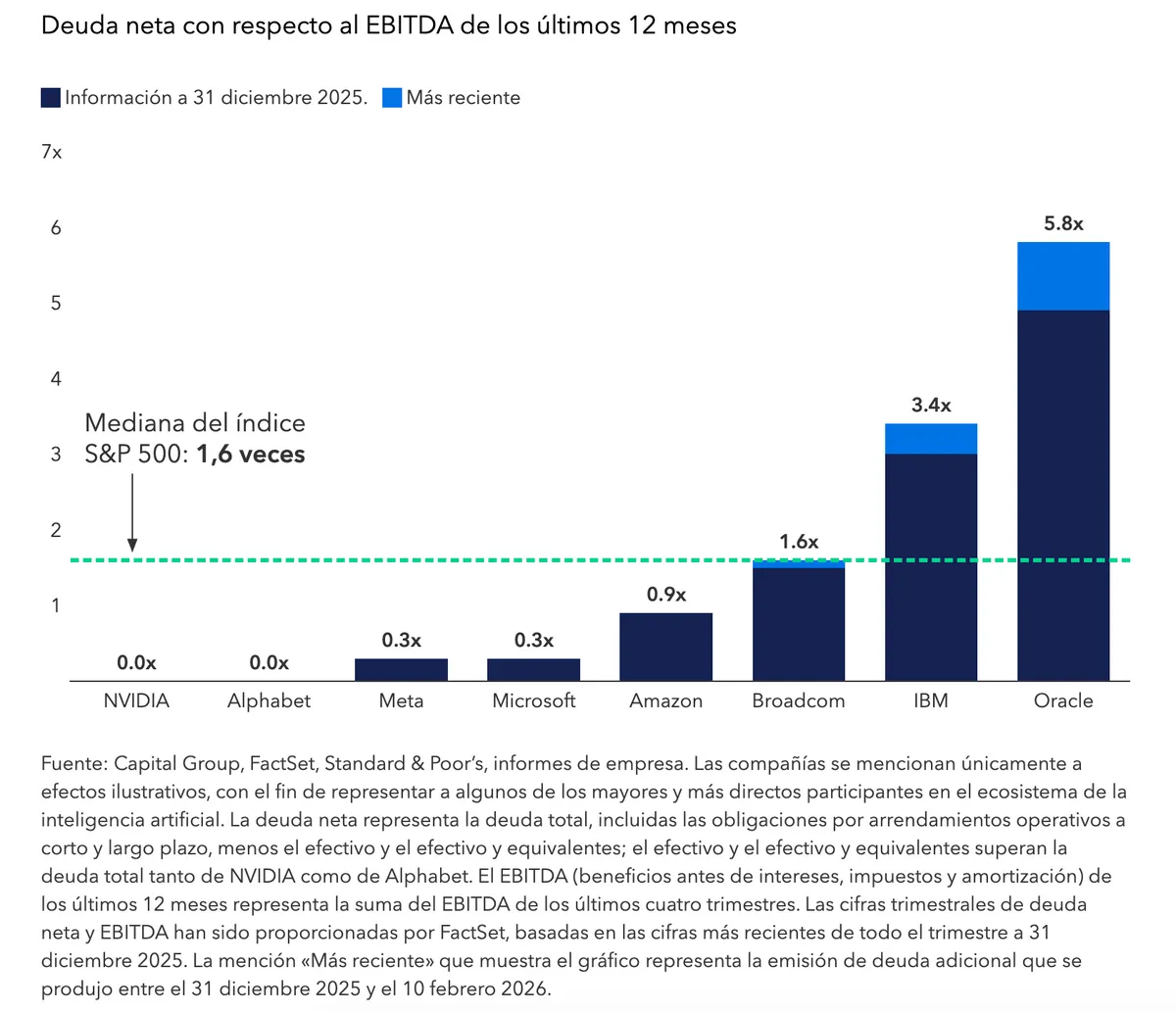

Bajo apalancamiento de la mayoría de las compañías líderes en el desarrollo de la IA

La mayoría de estas compañías tienen un bajo nivel de apalancamiento y emiten deuda para financiar el gasto de capital relacionado con la inteligencia artificial, lo que contribuye a optimizar su estructura de capital. «Dadas sus importantes reservas de liquidez y la solidez de sus flujos de caja, es probable que estas compañías puedan financiar estos proyectos por sí mismas, incluso teniendo en cuenta el aumento del gasto de capital», explica McCann. «En mi opinión, esto reduce los riesgos sistémicos de manera considerable».

Según McCann, la situación actual es muy distinta a la que se observaba en la era de las puntocom. «Muchas compañías tecnológicas de finales de la década de 1990 operaban con flujos de caja limitados o incluso negativos, y dependían en gran medida de ampliaciones de capital y de capital riesgo más especulativo», añade. «Por ejemplo, WorldCom acumuló un elevado nivel de deuda y aumentó de manera notable su apalancamiento para la construcción de su red de fibra óptica, y Pets.com recaudó grandes cantidades de dinero pese a la incertidumbre en torno a la demanda real».

Por otra parte, tal y como señala McCann, algunas de las operaciones actuales de emisión de deuda de grado de inversión han sido realizadas por la compañía matriz, lo que ofrece muchas ventajas. Una de las principales es que su valor queda vinculado a los flujos de caja y al valor colectivos de la compañía. Por ejemplo, Alphabet es la matriz de Google, YouTube, Waymo y DeepMind, entre otras. «Se trata de una distinción importante, porque no se está financiando una estructura cuyo único propósito es invertir en inteligencia artificial».

No obstante, los inversores han exigido un rendimiento adicional a la hora de invertir en deuda relacionada con la inteligencia artificial en comparación con otros títulos de calificación similar, una prima que refleja la gran cantidad de bonos emitidos, así como un apalancamiento ligeramente superior del emisor e incertidumbre sobre si será posible mantener la demanda de inteligencia artificial al ritmo actual.

Financiación creativa

Otra de las preocupaciones es la llamada «financiación de proveedores». El dinero circula de manera continua entre las distintas empresas: las start-ups y los hiperescaladores actúan entre sí como clientes y proveedores y contribuyen a aumentar los ingresos respectivos. Un ejemplo: Amazon y Google han invertido miles de millones en Anthropic, una start-up de sistemas de inteligencia artificial. A cambio, Anthropic ha accedido a utilizar los productos y servicios de Amazon Web Services y Google.

En la década de 1990 vimos algunos acuerdos similares. Lucent Technologies financió a ciertas start-ups con problemas de liquidez para que pudieran adquirir equipos de la compañía. Estos clientes no pudieron devolver sus préstamos, lo que obligó a Lucent a corregir sus ingresos y a registrar cuantiosas pérdidas por deterioro.

En opinión de McCann, es poco probable que los hiperescaladores se enfrenten a un escenario de este tipo a corto plazo. «A diferencia de Lucent, solo prestan una pequeña parte de sus flujos de caja», señala. «Por lo general, su solidez financiera les permite recurrir a vías alternativas para financiar sus planes de expansión, como soluciones fuera de balance o acuerdos de financiación de proyectos».

Meta, por ejemplo, ha creado una sociedad conjunta con Blue Owl Capital llamada Beignet Investor para construir un centro de datos de gran tamaño en Luisiana, con el nombre de Hyperion. Microsoft, por su parte, ha firmado acuerdos a corto plazo con proveedores de nube especializados en inteligencia artificial, conocidos como neoclouds, que se consideran gastos operativos, y no inversiones de capital a largo plazo.

Aún estamos en etapas tempranas del desarrollo de la inteligencia artificial, por lo que es probable que este tipo de operaciones no tradicionales aumenten durante el próximo año, especialmente en el ámbito del crédito privado. «Pueden resultar atractivas en ciertas circunstancias, pero exigen un análisis adicional por parte de los posibles financiadores, ya que están estructuradas para limitar los riesgos financieros de la compañía matriz», explica McCann.

«Aunque creo en el poder transformador de esta tecnología, no tengo ninguna prisa por invertir en este tipo de operaciones. Todo dependerá de la estructura concreta de cada una de ellas y de cómo sean los contratos, así como de la evaluación del respaldo financiero que proporcionen los hiperescaladores».

Christopher D. Buchbinder, Damien McCann, Jared Franz y Julian James

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.