2026: un mundo a dos velocidades | Claves de la próxima semana

En 2026, la economía mundial entrará en un periodo en el que las hipótesis tradicionales darán paso a una dinámica cambiante. Las disputas comerciales, las tensiones políticas y la reconfiguración de la globalización marcarán la evolución de los mercados. Sin embargo, en medio de esta volatilidad, se está desarrollando una tendencia paralela sorprendente: la transformación tecnológica impulsada por la inteligencia artificial está alimentando un auge de las inversiones que está eclipsando cada vez más el impacto de las perturbaciones geopolíticas.

Lo que se perfila para 2026 es una "nueva brecha de ritmo" en la economía mundial. Mientras Estados Unidos sigue lidiando con las presiones políticas, la inflación persistente y los riesgos del mercado derivados de una concentración excesiva en un puñado de acciones, otras regiones están mostrando una resistencia inesperada. Europa, China e India, en particular, están emergiendo como centros de crecimiento alternativos, impulsados no solo por valoraciones más atractivas, sino también por un claro impulso político y tendencias estructurales favorables.

Tras años de estancamiento, Europa está experimentando un renovado impulso en la formulación de políticas económicas. Con la estabilización de la inflación, tanto el Banco Central Europeo (BCE) como el Banco de Inglaterra (BoE) podrían tener margen para nuevas bajadas de los tipos de interés. Al mismo tiempo, muchos países, liderados por Alemania, están realizando importantes inversiones en defensa, infraestructuras y digitalización. El resultado es un entorno de mercado europeo caracterizado por menores riesgos de concentración en los mercados de renta variable, valoraciones más atractivas y un nuevo apoyo fiscal. "Lo aburrido es bello": la fuerza de Europa reside menos en la innovación disruptiva que en su estabilidad subyacente.

Asia presenta un panorama más complejo. Mientras China sigue lidiando con la salida de capitales, los vientos en contra geopolíticos y un sector inmobiliario moderado, el Gobierno está respondiendo activamente con recortes de tipos de interés, compras de acciones y medidas de liquidez específicas para estabilizar la economía. De hecho, estas medidas están surtiendo efecto: las acciones chinas han recuperado impulso desde mediados de 2024. Las valoraciones siguen siendo bajas y el posicionamiento global sigue siendo ligero, lo que presenta oportunidades anticíclicas para los inversores con un horizonte a largo plazo, especialmente en las industrias innovadoras. India, por el contrario, sigue siendo el caso de crecimiento más destacado entre los mercados emergentes. El país se beneficia de una mano de obra joven, una infraestructura digital de primer orden y su creciente importancia dentro de las cadenas de suministro globales reconfiguradas. Como ubicación "China +1", India se está expandiendo rápidamente en los sectores farmacéutico, tecnológico, de bienes de consumo y de digitalización. Con más de 200 empresas cotizadas con una capitalización bursátil superior a 5000 millones de dólares, se ha convertido en un mercado líquido y ampliamente diversificado, y ya no encaja en el molde de una economía emergente tradicional.

Por su parte, el mercado de bonos sigue caracterizándose por llamativas dicotomías. Aunque las valoraciones en muchos segmentos crediticios son ajustadas, los sólidos fundamentos y la perspectiva de tipos de interés más bajos respaldan una perspectiva constructiva. Los bonos de los mercados emergentes parecen especialmente atractivos, ya que estas economías se beneficiarán de un dólar estadounidense más débil y de una disciplina monetaria continuada. Los bonos del Estado europeos, especialmente los alemanes, están demostrando ser un importante ancla de estabilidad.

En general, no hay forma de evitar una cartera más amplia y diversificada a nivel mundial. Si bien el mercado estadounidense sigue siendo boyante, sus niveles de valoración y las incertidumbres políticas no justifican una posición sobreponderada. Las divisas también están ganando importancia, y el dólar estadounidense está renunciando gradualmente a su antigua condición de cobertura frente a las crisis.

El papel de los mercados privados, que proporcionan acceso a activos menos líquidos, es cada vez más importante. Las infraestructuras seguirán siendo una de las fuentes de rentabilidad más resistentes, respaldadas por la transición energética, la digitalización y el continuo reajuste geopolítico.

El año 2026 promete ser un año que obligará a los inversores a reevaluar los patrones establecidos. El orden mundial se está fragmentando; sin embargo, al mismo tiempo están surgiendo nuevas vías. Los inversores que se tomen en serio la diversificación adopten una perspectiva geográfica más amplia e identifiquen las tendencias tecnológicas y estructurales descubrirán un sinfín de oportunidades, a pesar de la incertidumbre.

Esto sugiere la siguiente asignación táctica para acciones y bonos:

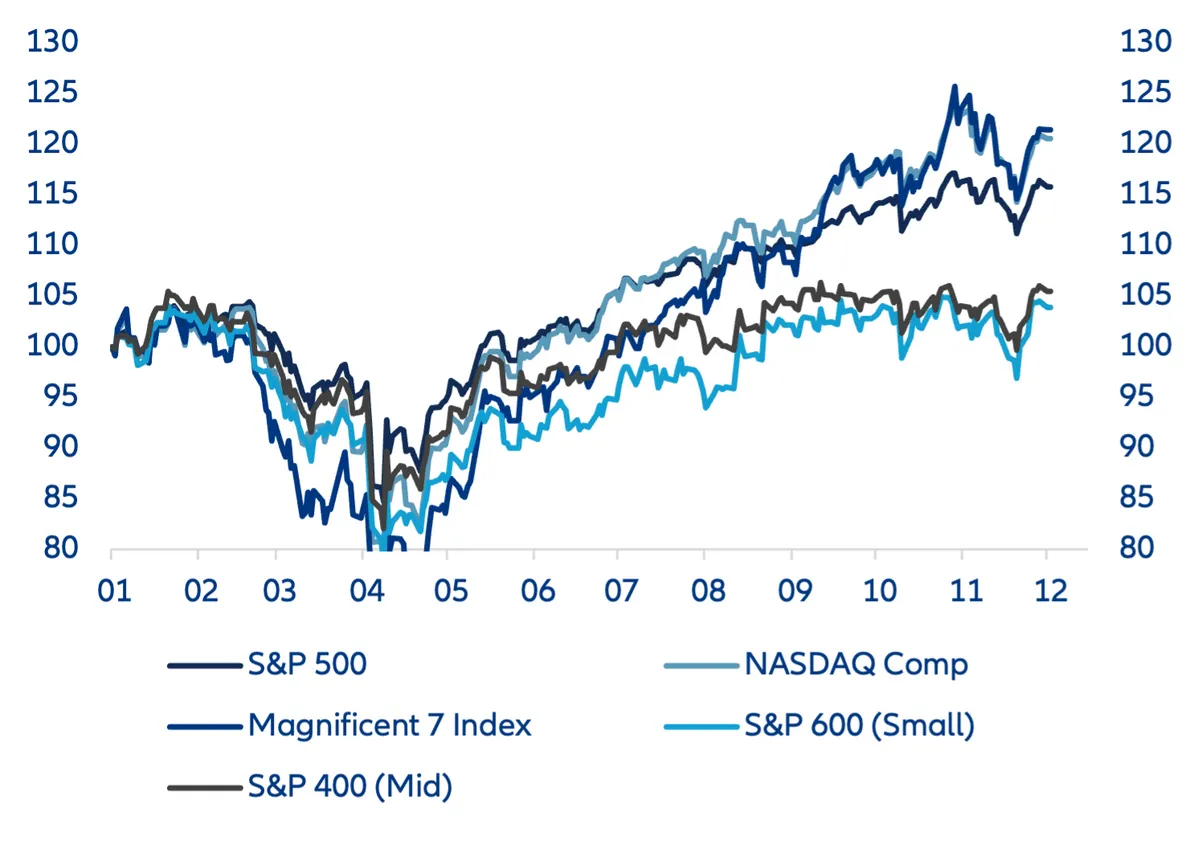

- Las condiciones del mercado sugieren que las acciones europeas merecen una mayor ponderación en la asignación de renta variable de la cartera. Dadas las bajas valoraciones, el menor riesgo de concentración en un puñado de acciones tecnológicas y el apoyo político en forma de paquetes de inversión gubernamentales para impulsar las infraestructuras y las capacidades de defensa, Europa debería ofrecer un perfil de riesgo/rentabilidad más atractivo que Estados Unidos en 2026. Las acciones tecnológicas y la inteligencia artificial son las que marcan el ritmo del mercado de renta variable estadounidense (véase el gráfico), que cotiza a niveles de valoración muy ambiciosos en algunos casos y que probablemente sea más vulnerable a las correcciones debido al dominio abrumador de unas pocas acciones de inteligencia artificial.

- China e India representan incorporaciones atractivas a la cartera, aunque por razones muy diferentes. India se beneficia de unos fundamentos sólidos, unas tendencias demográficas favorables en comparación con China y el "viejo" mundo, y un mercado de capitales en expansión. China puede desempeñar un papel anticíclico en la cartera, aunque con ciertas salvedades. Sus acciones tienen una valoración atractiva, se benefician del apoyo del Gobierno y cuentan con empresas muy innovadoras. Al mismo tiempo, los inversores deben tener en cuenta factores adversos como las políticas arancelarias de EE. UU. y los retos demográficos actuales.

- Se puede aumentar la asignación a bonos del Estado de la zona euro. Se espera que los bonos alemanes y otros bonos del Estado de la zona euro se beneficien de la política monetaria favorable del BCE y de la inflación moderada. Por el contrario, la exposición a los bonos estadounidenses debe gestionarse prestando especial atención a la duración, en consonancia con las tendencias de la inflación. El riesgo de inflación en Estados Unidos sigue siendo significativamente mayor que en la zona euro.

- Los bonos en moneda local de los mercados emergentes están en condiciones de beneficiarse de los elevados tipos de interés reales, la posible apreciación de las divisas y las sólidas posiciones fiscales. Para los inversores con un presupuesto de riesgo, los bonos de mercados emergentes en moneda fuerte pueden servir como complemento de la cartera.

- Los bonos corporativos solo deben añadirse de forma selectiva y haciendo hincapié en la calidad. Los bonos con calificación de inversión, es decir, los que tienen las calificaciones crediticias más sólidas, siguen siendo atractivos, siempre que se seleccionen de forma activa. Por el contrario, las primas de riesgo de los bonos de alto rendimiento son actualmente muy ajustadas, por lo que una asignación neutral parece ser el enfoque más prudente.

- Las divisas y las materias primas requerirán una gestión activa en 2026. Es aconsejable reducir tácticamente la exposición al dólar estadounidense, dados los signos emergentes de debilidad estructural. El oro sigue siendo una inversión viable, pero las ganancias deben cubrirse parcialmente una vez que los precios alcancen niveles excesivos.

Tema de inversión: autonomía europea

- Europa está reforzando su autonomía estratégica, canalizando capital hacia sectores orientados al futuro.

- El reajuste geopolítico está impulsando una importante inversión pública a través de iniciativas como "Preparación 2030" y el "Pacto Verde".

- En conjunto, estos programas están movilizando inversiones específicas en defensa, infraestructuras y tecnologías verdes.

- Estas medidas para promover el ecosistema de innovación europeo deberían contribuir a mejorar el potencial de crecimiento del continente y apoyar a las empresas europeas.

- Los catalizadores tecnológicos, en particular las pequeñas y medianas empresas innovadoras, están impulsando el progreso en los ámbitos de la energía, las infraestructuras, la biotecnología y la ciberseguridad.

- Como tema de inversión, la autonomía estratégica europea puede ayudar a los inversores diversificados a nivel mundial a reducir el riesgo de concentración, que es pronunciado en los índices de referencia mundiales debido a la fuerte ponderación de las acciones estadounidenses, especialmente en el sector tecnológico.

Rendimiento de los principales índices bursátiles estadounidenses desde principios de 2025, indexado (en moneda local)

Esperamos que 2026 le permita alcanzar sus objetivos a un ritmo óptimo.

Dr. Hans-Jörg Naumer