¿Profundamente relajados? | Claves de la próxima semana

Dada la situación actual del mundo, parece haber poco margen para estar profundamente relajado. Siguen surgiendo nuevas tensiones geopolíticas, la más reciente de ellas, otro giro en la saga de los aranceles estadounidenses. El Tribunal Supremo de los Estados Unidos, el máximo órgano judicial del país ha asestado un importante revés a la política comercial del presidente estadounidense. Al mismo tiempo, se intensifican las tensiones en torno a Irán, con resultados muy inciertos.

En primer lugar, Estados Unidos: el Tribunal Supremo dictaminó que los aranceles generales aplicados a nivel mundial por el presidente Trump en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) eran ilegales. La decisión limita considerablemente la autoridad ejecutiva del presidente en materia de política comercial. Si bien siguen siendo posibles los aranceles adicionales, ahora deben basarse en fundamentos legales alternativos, y es probable que tanto su alcance como su duración se enfrenten a límites más claros. Al mismo tiempo, sigue sin estar claro si el Gobierno estadounidense estará obligado a reembolsar los aranceles ya recaudados. Esto podría convertirse en objeto de un litigio prolongado, que podría durar meses, y generar más agitación política y volatilidad financiera. Varias empresas ya han iniciado acciones legales para solicitar el reembolso. Para las empresas más afectadas, la perspectiva de la devolución de los aranceles podría suponer un impulso para las expectativas de beneficios y, por extensión, para el precio de las acciones. En términos más generales, la restricción de la discrecionalidad ejecutiva por parte del máximo tribunal estadounidense podría reducir la incertidumbre política y comprimir las primas de riesgo, lo que en general sería favorable para los mercados bursátiles.

Al mismo tiempo, aumenta el riesgo de escalada del conflicto con Irán. La mera expectativa de una posible acción militar está ejerciendo presión al alza sobre los precios de la energía. El bloqueo del estrecho de Ormuz, un punto estratégico por el que pasa una parte importante del suministro mundial de petróleo y gas natural licuado (GNL), tendría consecuencias especialmente graves. Es probable que tal escenario provocara una nueva subida de los precios del petróleo y aumentara la incertidumbre sobre cuánto tiempo se puede mantener la relativa estabilidad actual de los mercados financieros.

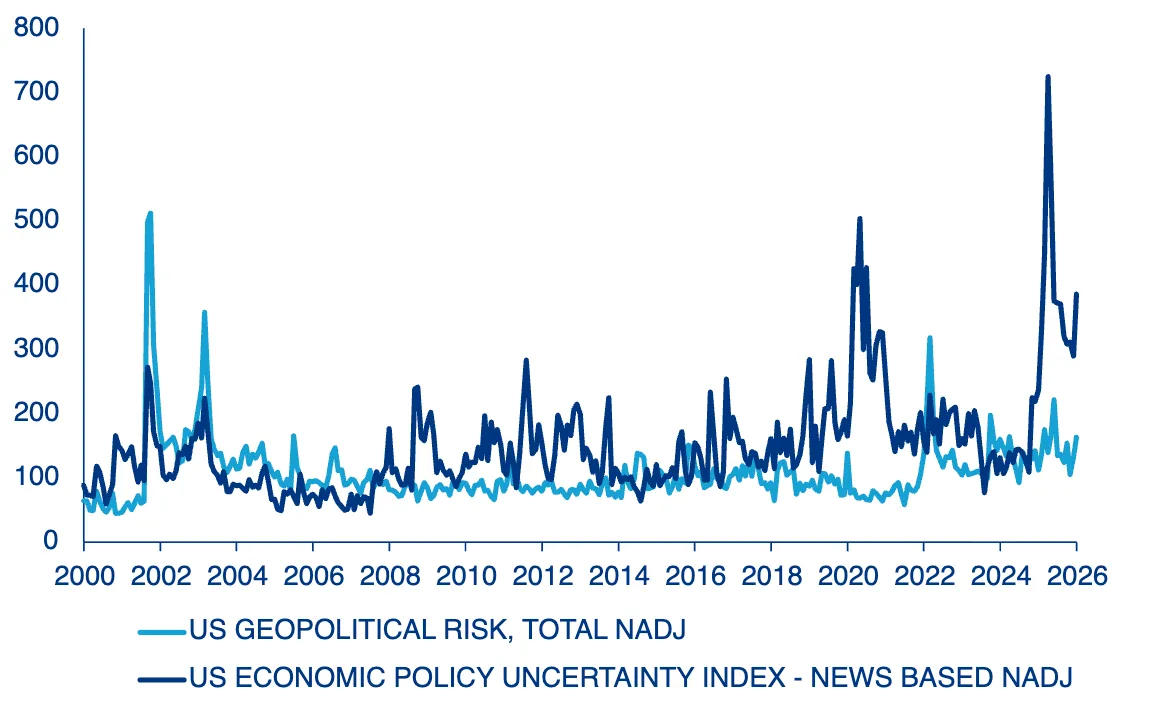

De hecho, los dos índices de riesgo geopolítico e incertidumbre sobre la política económica —que siguen las palabras clave en los principales diarios— han subido ligeramente, aunque partiendo de niveles ya elevados (véase nuestro gráfico de la semana). Esto sugiere que la cobertura informativa relacionada con el riesgo se ha intensificado una vez más.

Hasta ahora, estos acontecimientos no han afectado en gran medida a los mercados en general, aunque se ha producido una marcada rotación sectorial impulsada por las expectativas en torno a la inteligencia artificial (IA). La volatilidad se ha mantenido bastante estable. El Dow Jones, el S&P 500 y el DAX, entre otros, alcanzaron temporalmente nuevos máximos históricos, aunque esos niveles no pudieron mantenerse. A pesar de la palpable incertidumbre tras el anuncio del presidente estadounidense Trump de un nuevo arancel general del 15%, la situación técnica de los principales índices de referencia de los países indica un estado de zen en los mercados de valores. Solo el NASDAQ mostró brevemente una posible debilidad cuando cayó por debajo de su media móvil de 200 días. Los indicadores de amplitud del mercado refuerzan el panorama constructivo: las líneas de avance-descenso, que miden el número de acciones al alza frente a las que bajan dentro de un índice, indican que las ganancias se han ampliado. Sin embargo, esto parece contradecirse con la relación entre el oro y el cobre, que se interpreta comúnmente como un indicador de la aversión al riesgo y que, vista de forma esquemática, apunta a unos niveles elevados de ansiedad. La relación se ha mantenido durante un largo periodo por encima de una desviación estándar de su media a largo plazo. Dicho esto, es probable que esta divergencia se deba principalmente a la renovada demanda de oro como reserva de valor alternativa al dólar estadounidense. Esta dinámica pone de relieve una cuestión más estructural: aunque el dominio del dólar no se ha roto, muestra signos de erosión gradual. Sin embargo, sigue sin haber alternativas creíbles.

En este entorno marcado por la incertidumbre generalizada, lo que ahora se necesita por encima de todo es apoyo para la economía. Al fin y al cabo, fueron el repunte cíclico y la aceleración de los beneficios empresariales vinculados a los recortes fiscales estadounidenses —comúnmente conocidos como la «gran y hermosa ley» de Trump— los que contribuyeron en primer lugar a esta situación de relajación.

La semana que viene

La semana comienza con los índices de gestores de compras para el sector manufacturero: en Alemania, el índice se situó recientemente en 50,7 puntos, en la zona del euro en 50,8 y en el Reino Unido en 52 puntos. A estos les sigue el índice ISM de gestores de compras en Estados Unidos, que se situó por última vez en 52,6 puntos. El martes se publicarán las estimaciones preliminares de los precios al consumo en la zona del euro. A mediados de semana se publicarán más datos sobre la confianza, entre ellos el índice de gestores de compras HCOB para Alemania (anteriormente 53,1 puntos), el índice compuesto para la zona euro (anteriormente 51,9 puntos) y el índice de servicios para el Reino Unido (anteriormente 53,9 puntos). A estos se sumarán los precios de producción de la zona euro, que se situaron recientemente un 2,1% por debajo del nivel del año anterior. El jueves se darán a conocer las solicitudes semanales de subsidio por desempleo en Estados Unidos. La semana concluirá el viernes con las cifras revisadas del producto interior bruto (PIB) de la zona euro para el cuarto trimestre de 2025 (anteriormente, 0,3% intertrimestral) y los datos sobre el empleo no agrícola en Estados Unidos. Estos últimos, que indicaron por última vez un aumento de 130 000 nuevos puestos de trabajo, suelen generar una importante actividad en los mercados.

Índice de riesgos geopolíticos e índice de incertidumbre en materia de política económica (EEUU)

El GRU cuenta el número de artículos periodísticos relacionados con acontecimientos geopolíticos adversos, en este caso en relación con EE. UU.; ambos indicadores son recuentos de noticias.

Fuente: https://www.matteoiacoviello.com/gpr.htm, LSEG Datastream,

AllianzGI Global Capital Markets & Thematic Research, 24.02.2026.

Atentamente,

Dr. Hans-Jörg Naumer