China se muestra menos vulnerable que otros países ante el cierre del estrecho de Ormuz | Claves de la próxima semana

China parece ser menos vulnerable que otros países ante el cierre del estrecho de Ormuz, gracias a su baja dependencia de la energía importada, a una combinación energética bien diversificada, a mayores reservas de seguridad y a un mecanismo de precios de flotación controlada para regular los precios minoristas internos del combustible.

Según el Gobierno chino, el país es autosuficiente en más del 80% de su energía, y menos del 20% de su consumo primario se cubre mediante importaciones. China es prácticamente autosuficiente en carbón, que constituye el 51,4% del consumo total de energía, y obtiene más del 30% de su energía de la energía nuclear y de fuentes renovables como la hidroeléctrica, la eólica y la solar. Por lo tanto, no es probable que un cierre prolongado del estrecho de Ormuz corte el suministro energético de China.

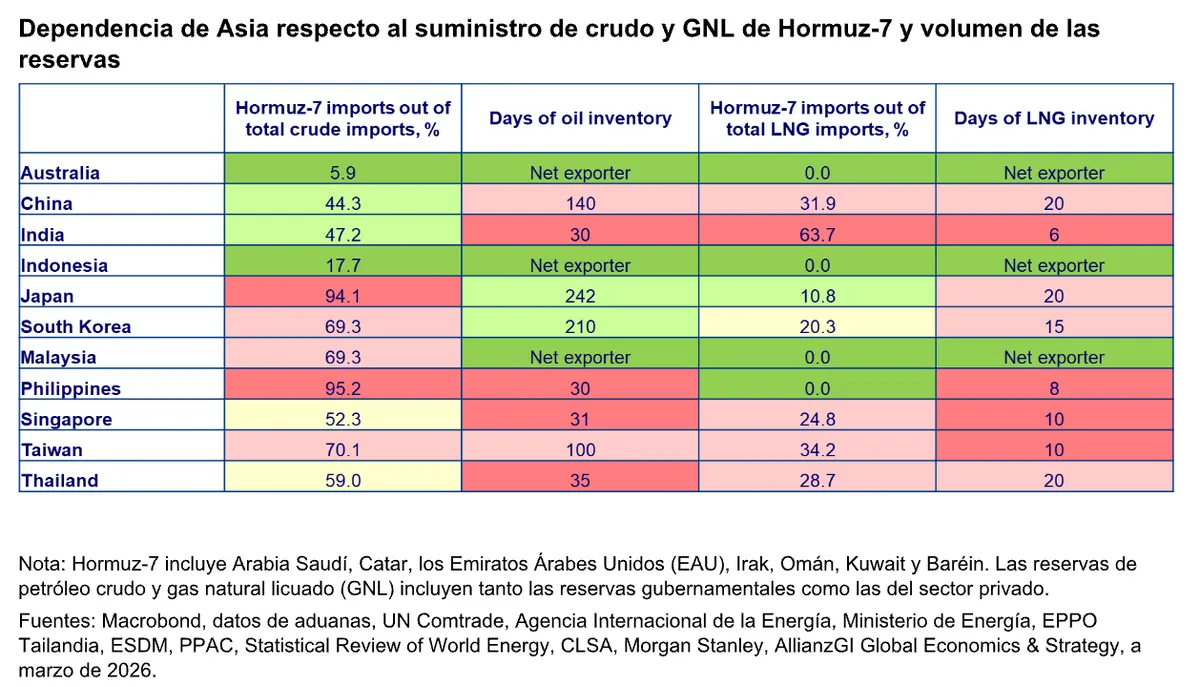

Dicho esto, la dependencia de China de las importaciones de petróleo crudo y gas natural licuado (GNL) sigue siendo elevada, con un 72,8% y un 40,4%, respectivamente. El lado positivo es que los suministros están geográficamente diversificados, con alrededor del 45% del petróleo crudo y el 32% del GNL importados de Oriente Medio. Además, China también importa combustibles fósiles de Rusia y de muchos otros proveedores no pertenecientes a Oriente Medio, como Malasia, Angola y Brasil. También se utilizan oleoductos terrestres desde Rusia y Asia Central para prevenir el riesgo de bloqueos navales.

Las reservas energéticas de China se estiman en 140 días para el petróleo crudo y 20 días para el GNL. Aunque las reservas de petróleo crudo de China no son tan elevadas como las de Japón (242 días) y Corea del Sur (210 días), son mucho mayores que las de muchos países del sur y sudeste asiático, que por lo general solo cuentan con un mes (30 días) de reservas. Para dar prioridad al suministro interno, China ha aplicado una prohibición temporal de las exportaciones de productos petrolíferos refinados, como la gasolina, el gasóleo y el combustible para aviones.

Lamentablemente, esta política ha afectado a países de la región como Bangladés y Filipinas, que se están quedando sin reservas de combustible y están muy interesados en las importaciones.

China ajusta el límite máximo de los precios minoristas del combustible cada 10 días laborables para reflejar las fluctuaciones de los precios mundiales, pero cuando los precios mundiales del crudo superan los 80 dólares estadounidenses por barril, las refinerías estatales tienden a reducir los márgenes de procesamiento para frenar el aumento de los precios minoristas. El Gobierno también ha establecido un precio máximo y un precio mínimo para mantener los precios minoristas del combustible dentro de un rango. Cuando los precios mundiales del crudo superen los 130 dólares estadounidenses por barril, el Gobierno proporcionará subsidios fiscales directos para limitar los precios minoristas del combustible. Sin embargo, se impedirá que los precios minoristas del combustible bajen cuando los precios mundiales del crudo caigan por debajo de los 40 dólares estadounidenses por barril.

Creemos que China, junto con Malasia (que es un exportador neto de energía), se encuentra en una posición relativamente mejor que sus homólogos ante el cierre del estrecho de Ormuz. Se espera que estas dos economías se enfrenten a menos presión derivada de la escasez de suministro, la elevada inflación, el aumento de la factura de las importaciones de energía y la mayor carga fiscal en comparación con sus homólogos regionales. Esperamos una menor volatilidad en sus acciones, tipos de interés y divisas, lo que reduce el grado de respuesta de las políticas fiscales y monetarias.

La semana que viene

La próxima semana estará marcada principalmente por las ventas de viviendas existentes en EE. UU., los datos del mercado laboral y los indicadores de confianza económica. También tendremos los datos de producción industrial e inflación de Europa, junto con el producto interior bruto (PIB) de China, el comercio de mercancías y los datos de actividad macroeconómica.

En EE. UU., el lunes se publicarán los datos de ventas de viviendas existentes correspondientes a marzo; y el miércoles, se difundirá la encuesta manufacturera de la Reserva Federal de Nueva York correspondiente a abril. El jueves se darán a conocer el índice empresarial de la Reserva Federal de Filadelfia de abril, la tasa de utilización de la capacidad productiva de marzo y los últimos datos de solicitudes iniciales de subsidio por desempleo y solicitudes continuadas.

En la zona euro, el miércoles se publicará el crecimiento de la producción industrial de febrero, mientras que el jueves se dará a conocer la inflación del índice de precios al consumo (IPC) de marzo. El mercado espera que la inflación del IPC de la zona euro se mantenga sin cambios en el 2,5% interanual en marzo. En China, el martes se publicarán los datos de comercio de mercancías de marzo. El mercado espera que el crecimiento de las exportaciones de mercancías se desacelere hasta el 10% interanual en marzo, desde más del 39,6% interanual del mes anterior. El jueves, la Oficina Nacional de Estadísticas de China publicará los datos de crecimiento del PIB del primer trimestre, junto con los datos de actividad macroeconómica de marzo, como el crecimiento de la producción industrial, el crecimiento de las ventas minoristas y el crecimiento de la inversión en activos fijos. El mercado espera que el crecimiento del PIB de China en el primer trimestre mejore aún más hasta el 4,7% interanual, frente al 4,5% interanual del trimestre anterior.