Claves de la próxima semana: Aires de cambio

La próxima semana podría ser decisiva para los inversores por la confluencia de varios acontecimientos fundamentales. El más importante es la política monetaria y el potencial cambio de rumbo del Banco de Inglaterra (BoE) y de la Reserva Federal estadounidense (la Fed).

A pesar de que algunos de los principales bancos mantienen una postura acomodaticia, el BoE y la Fed se disponen a reducir los estímulos. Los bancos centrales están preocupados por la inflación, incluyendo la subida de precios de las materias primas, la tensión de las cadenas de suministro y el rápido aumento de los salarios de los trabajadores. La explosión de precios ha sido más fuerte —y ha durado más tiempo— de lo que los responsables de la política monetaria esperaban.

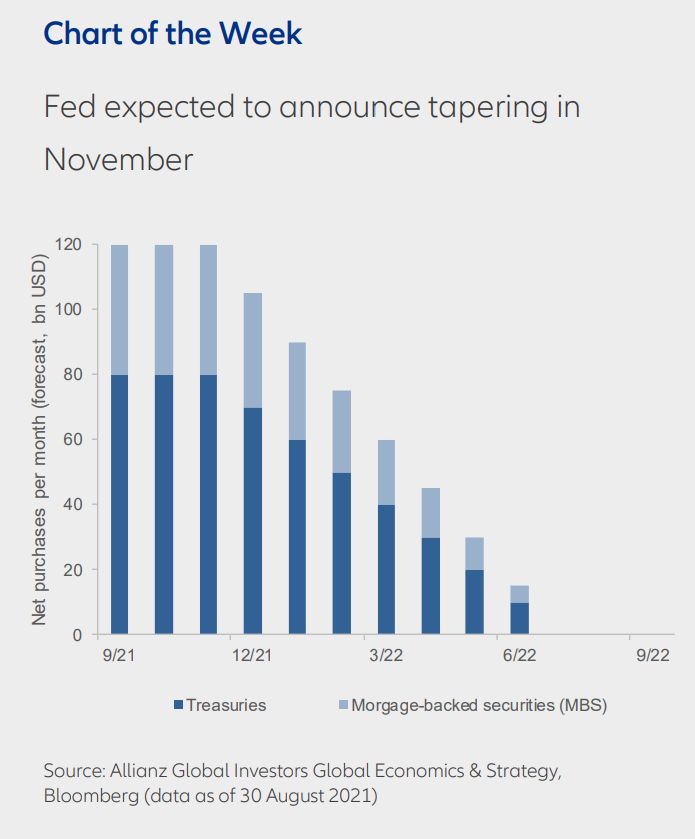

Esto significa que es posible que cuando el BoE se reúna la próxima semana no se observe un rechazo firme a la idea del comienzo de un ciclo de subidas de tipos de interés próximamente. Por otra parte, la Fed parece dispuesta a anunciar que comenzará a reducir los 120.000 millones de dólares que dedica a la compra de activos cada mes. Si rebaja las compras en 15.000 millones de dólares cada mes (10.000 en bonos del Tesoro y 5.000 en valores de titulización hipotecaria), terminaría el proceso de retirada de los estímulos para junio/julio de 2022 y probablemente comenzaría a subir los tipos poco después. (Véase nuestro gráfico de la semana).

Cabe señalar que todavía parece probable que algunos de los factores que están dando impulso a la inflación terminen siendo de carácter transitorio. Los costes asociados a las materias primas y a las cadenas de suministro podrían incluso caer el próximo año en caso de que se alivien los cuellos de botella actuales. Sin embargo, tal y como hemos mencionado anteriormente, la escasez de mano de obra podría poner en duda este argumento de la «transitoriedad». De hecho, un reciente informe del Banco de la Reserva Federal de San Luis indica que de los 5,25 millones de trabajadores «que faltan» en EE. UU., más de tres millones probablemente se han jubilado de forma anticipada. La consecuencia: si la demanda de trabajadores sigue siendo elevada y los jubilados no regresan a la población activa, la inflación salarial que ya se observa en algunas industrias (como los restaurantes) podría agravarse.

Además de la Fed y del BoE, también es importante estar atentos a los acontecimientos en China. El país afronta una confluencia de vientos de cara, entre los que se incluyen los constantes brotes de la COVID-19 con sus correspondientes confinamientos, la escasez de energía y el desapalancamiento del sector inmobiliario. La combinación de estos factores sugiere que la ralentización del crecimiento chino podría persistir de cara a 2022. Y dado que gran parte del mundo depende de las exportaciones chinas, las constantes disrupciones de las capacidades de fabricación y envío del país podrían prolongar el actual episodio de inflación de la cadena de suministro mundial.

Claves de la próxima semana

Además de las decisiones de la Fed y del BoE programadas para el miércoles y el jueves, hay multitud de acontecimientos de carácter no monetario previstos para la semana. Por ejemplo, la economía china acaparará toda la atención el lunes y el martes debido a la publicación de los PMI de manufacturas y servicios de octubre. Los inversores querrán comprobar si las recientes tendencias de deterioro se han estabilizado o han empeorado.

Los datos de la zona euro se publicarán a lo largo de toda la semana: los PMI de manufacturas el martes, las cifras de desempleo el miércoles, los precios de producción el jueves y las ventas minoristas el viernes. Se espera que las condiciones se mantengan estables en gran medida, con un ligero avance de la inflación y del gasto de los consumidores.

También se publicarán algunos datos clave en EE. UU. El lunes es posible que la encuesta sobre manufacturas de ISM del mes de octubre apunte a una ralentización de las presiones de precios desde niveles extremos. El miércoles obtendremos las cifras de ventas de vehículos de octubre (que recientemente se han visto limitadas por la escasez de semiconductores), así como de pedidos de artículos no perecederos y el informe sobre servicios de ISM. La semana acaba el viernes con el informe de empleo de EE. UU. del mes de octubre. Las estimaciones de consenso sugieren un aumento de la mano de obra disponible, junto con una aceleración de la contratación (de 194.000 puestos en septiembre a 385.000 en octubre). Se prevé que el desempleo se mantendrá en el 4,8%, así como una posible ralentización del crecimiento salarial.

Factores técnicos

La renta variable ha demostrado una solidez constante y los inversores que “compran en la caída” han contribuido a ello durante los recientes episodios de volatilidad. Tanto las acciones tecnológicas como los segmentos de valor y cíclicos más defensivos del mercado están experimentando entradas de capital. El incesante aumento de los precios de las materias primas contribuye a alimentar el debate sobre la inflación y respalda el argumento de aumento de las rentabilidades de los bonos.

Un cambio le iría bien.

Greg

Gráfico de la semana:

La Fed podría anunciar la reducción del programa de compras en noviembre