Puntos de tensión | Claves de la próxima semana

El año comenzó con una notable resistencia en los mercados de capitales, pero los acontecimientos de febrero pusieron de relieve los crecientes puntos de tensión que se escondían bajo la superficie. Mientras que las acciones europeas y japonesas alcanzaban nuevos máximos de forma intermitente, los principales índices estadounidenses se movían lateralmente y, en ocasiones, descendían. A pesar de los datos macroeconómicos generalmente sólidos y de una inflación más persistente, la rentabilidad de los bonos americanos no repuntó. El sector tecnológico se perfila como un punto de tensión especialmente agudo: mientras que los proveedores de equipos para centros de datos pueden esperar unos beneficios sólidos, crecen las dudas sobre la sostenibilidad de los modelos de negocio en el segmento del software. Al mismo tiempo, los focos de tensión geopolítica en OrienteMedio, junto con las implicaciones de la sentencia del Tribunal Supremo de EE. UU. sobre los aranceles para la política comercial en EE. UU. y fuera de él, se suman al contexto de riesgo.

Por lo tanto, es el momento de poner en perspectiva los últimos acontecimientos:

Irán

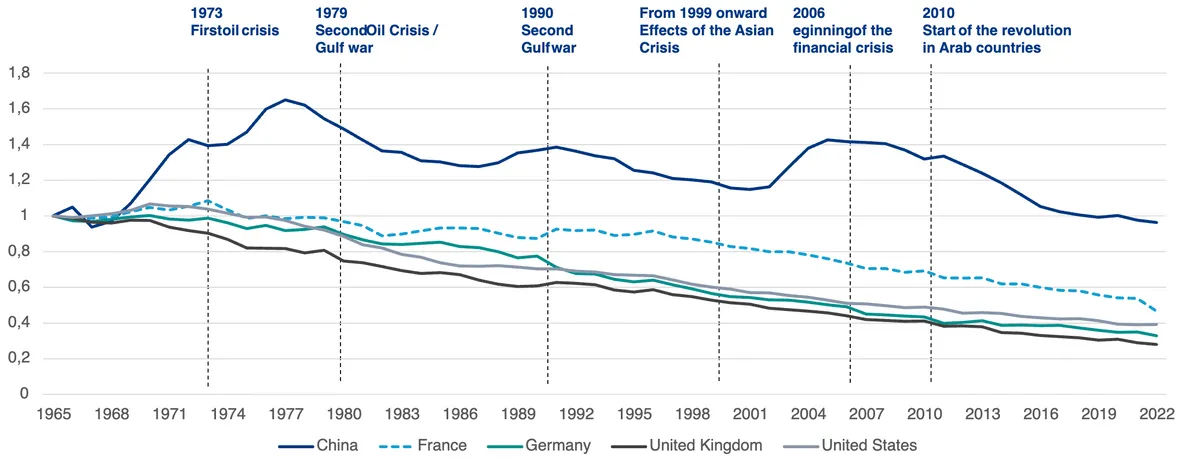

Los ataques conjuntos de EE. UU. e Israel contra Irán y la muerte del líder supremo del país representan una escalada significativa del conflicto en Oriente Medio. Por lo tanto, los mercados deben dar mayor importancia a los escenarios que entrañan una mayor incertidumbre, en particular, una mayor propagación regional o un cambio de régimen en Irán. Una vez más, es probable que los precios del petróleo sean una variable clave para el crecimiento, la inflación y los mercados financieros. Una cuestión clave en este sentido es si el estrecho de Ormuz, un punto crítico para los envíos mundiales de petróleo y gas podría quedar intransitable durante un período prolongado. En la actualidad, la mayoría de los observadores no consideran que un bloqueo prolongado sea el escenario base. Aunque los precios del petróleo subieron inmediatamente después del inicio de las operaciones militares contra Irán, en el momento de redactar este informe (principios de marzo) no parecen estar descontando interrupciones sostenidas del suministro. Dicho esto, la situación sigue siendo incierta y merece un seguimiento atento. Un factor que no debe subestimarse es la fuerte disminución de la intensidad energética desde mediados de la década de 1960, es decir, la cantidad de energía necesaria para generar una unidad de producto interior bruto. En EE. UU., por ejemplo, producir una unidad de output económico requiere ahora aproximadamente el 40% de la energía que se necesitaba en la década de 1960. En Alemania, la cifra ha caído hasta situarse justo por debajo de un tercio de su nivel de hace 60 años. La implicación es que la sensibilidad de la economía mundial a los precios más altos de la energía ha disminuido con el tiempo.

Sentencia sobre aranceles en EEUU

Una decisión histórica del Tribunal Supremo de EE. UU. ha rechazado una práctica arancelaria generalizada basada en una ley de emergencia de la década de 1970. Si bien la sentencia crea incertidumbre jurídica a corto plazo sobre los futuros tipos arancelarios y los posibles reembolsos a los importadores, también refuerza la confianza, recientemente mermada, en los controles y equilibrios institucionales de EE. UU. Para los inversores, la esperanza de una disminución moderada de los tipos arancelarios efectivos y el riesgo de nuevas tensiones en materia de política comercial - que podrían surgir a medida que se prueban bases jurídicas alternativas - pueden compensarse mutuamente.

Sector tecnológico

En las últimas semanas, han surgido tendencias de precios marcadamente divergentes dentro del sector. Por un lado, están los proveedores de equipos para centros de datos y fábricas de chips, así como los fabricantes de microchips y semiconductores, que se están beneficiando del auge de la inversión en inteligencia artificial (IA). Por otro lado, están los proveedores de software, bases de datos, información y servicios digitales, cuyos modelos de negocio, a ojos de los inversores, podrían verse cada vez más afectados por la IA. La cuestión no es la rentabilidad del próximo trimestre, sino encontrar el criterio de valoración adecuado para el crecimiento de los beneficios en los próximos cinco a diez años. Estas preocupaciones también se han extendido al sector financiero: los bancos financian numerosos vehículos de inversión que, a su vez, utilizan deuda privada para financiar la expansión de centros de datos y modelos y aplicaciones de IA. Como resultado, el ciclo de innovación de la IA ha entrado en una nueva fase. Tras la euforia de los últimos años, el estado de ánimo dominante ha cambiado hacia la preocupación por una rigurosa selección entre ganadores y perdedores.

Al considerar el panorama general, los inversores deben tener en cuenta que los puntos de tensión mencionados anteriormente en los mercados de capitales van acompañados de indicadores económicos ampliamente sólidos. El flujo de datos de las últimas semanas ha aliviado, al menos temporalmente, las preocupaciones sobre la salud del mercado laboral estadounidense. A nivel mundial, los indicadores de confianza se han mantenido resistentes, mostrando incluso una tendencia al alza en el sector manufacturero, tan castigado durante mucho tiempo. El crecimiento de los beneficios empresariales puede calificarse de excepcionalmente sólido en muchos ámbitos. Al mismo tiempo, el optimismo de los inversores ha disminuido notablemente ante las numerosas fuentes de incertidumbre. Por lo tanto, los mercados se encuentran atrapados entre la fortaleza fundamental y los factores de riesgo latentes, una dinámica de tensión que probablemente marcará los próximos meses.

Dado el alto nivel de tensión, parece justificada la siguiente asignación táctica para la renta variable y la renta fija:

- Desde una perspectiva macroeconómica, sigue estando bien justificada una amplia sobreponderación de la renta variable, diversificada por regiones y sectores, aunque cabe esperar una mayor volatilidad a corto plazo.

- La divergencia en el rendimiento del sector tecnológico también se está manifestando en todas las regiones. Mientras que varias de las principales empresas consideradas «perdedoras» en materia de inteligencia artificial cotizan en EE. UU., algunos de los mayores beneficiarios de los cuellos de botella en el suministro de chips y memorias se encuentran en Corea y Taiwán (y, por lo tanto, en el índice MSCI Emerging Markets).

- En general, se recomienda a los inversores en renta variable que mantengan una asignación regional equilibrada. Los mercados estadounidenses siguen destacando en términos de incertidumbre política y macroeconómica, al tiempo que cotizan a valoraciones significativamente más altas que otros mercados. Al mismo tiempo, los inversores de Japón y Europa pueden esperar un estímulo económico en un entorno político más moderado. Algunos mercados emergentes se están beneficiando no solo del impulso de los proveedores de equipos tecnológicos, sino también de los altos precios de los metales preciosos e industriales.

- La trayectoria del dólar estadounidense sigue siendo un factor importante para los precios de muchos otros activos. Durante los próximos trimestres, es probable que el dólar siga sometido a una presión estructural debido a los grandes déficits presupuestarios y la incertidumbre política. Sin embargo, a corto plazo, los sólidos datos económicos y la inflación persistente han reducido la probabilidad de que la Reserva Federal (Fed), el banco central estadounidense, recorte los tipos de interés. Además de los flujos de huida hacia la seguridad de los «refugios seguros» tradicionales (al menos en el contexto de las crisis energéticas), estos factores podrían apoyar a la moneda estadounidense.

- Estas tensiones están afectando a los mercados de bonos de diferentes maneras. Cuando en febrero predominaban las perturbaciones relacionadas con la IA, los bonos se beneficiaron como ancla estabilizadora de las carteras. Por el contrario, una crisis energética como consecuencia del recrudecimiento del conflicto con Irán, que podría tener —al menos temporalmente— un efecto altamente inflacionista, apunta a un aumento de los rendimientos y una bajada de los precios.

- En el caso de los bonos corporativos, es probable que los estrechos diferenciales —y, por lo tanto, las bajas primas de riesgo— empañen las perspectivas a corto plazo. La aversión al riesgo impulsada por la guerra con Irán, así como una mayor aversión al riesgo por parte de los inversores hacia la financiación de la IA, podrían pesar inicialmente.

¿Por qué no aliviar un poco la presión, al menos dentro de la cartera? Los dividendos suelen ser muy fiables y, como muestran nuestros cálculos, contribuyen de manera significativa a la rentabilidad total.

Tema de inversión: ingresos por inversiones procedentes de dividendos

- Se espera que las empresas que cotizan en el STOXX Europe 600 paguen aproximadamente 454.000 millones de euros en dividendos, lo que representa un aumento de alrededor del 4% en comparación con el año anterior. Se prevé que solo las empresas alemanas contribuyan con aproximadamente 58.000 millones de euros, lo que supone un ligero aumento con respecto a los 56.000 millones de euros estimados para 2025.

- Esto supondría la continuación de la tendencia plurianual de aumento de los pagos de dividendos en los mercados bursátiles europeos.

Los dividendos desempeñan un papel importante en la rentabilidad total de una inversión en renta variable: en los últimos 40 años, representaron cerca del 39% de la rentabilidad total anualizada del MSCI Europe. En comparación, los dividendos contribuyeron algo menos del 21% a la rentabilidad total del MSCI North America, mientras que su contribución al MSCI Pacific fue ligeramente superior al 49%. - Nuestro análisis indica que las carteras con una mayor asignación a empresas que pagan dividendos han mostrado históricamente una menor volatilidad que las carteras centradas en empresas con ratios de pago más bajos. Este efecto refleja tanto las políticas de asignación de capital, normalmente más disciplinadas, de las empresas que pagan dividendos como la influencia estabilizadora de los flujos de ingresos regulares.

- Es importante destacar que los pagos de dividendos tienden a ser resistentes. Los datos históricos muestran que las empresas rara vez reducen sus pagos de dividendos, sino que prefieren aumentarlos gradualmente o, como mínimo, mantener los niveles de pago existentes.

- Como resultado, los dividendos proporcionan una base relativamente fiable para los ingresos de capital.

Le deseamos una primavera gratificante y tranquilidad en medio de la tensión.

Stefan Rondorf

La intensidad energética ha disminuido significativamente

Intensidad energética: consumo de energía por PIB rebasado a 1965 (kWh por dólar)

Fuente: Our World in Data, AllianzGI Global Capital Markets & Thematic Research; a marzo de 2026. Último dato disponible: 2022.