Claves de la próxima semana: "Cuando las cosas se complican"

La recuperación económica mundial se mantiene, si bien la dinámica de crecimiento ya ha tocado techo y las tendencias de desaceleración se han extendido últimamente a escala regional. En conjunto, los mercados experimentan una combinación más incómoda de ralentización de la dinámica económica y presiones inflacionistas persistentes. Esta combinación dificulta la dirección y comunicación de la política monetaria de los bancos centrales, como quedó de manifiesto la semana pasada cuando el Banco de Inglaterra comunicó su decisión de mantener los tipos. Algo positivo es que los indicadores adelantados y de confianza mundiales han mostrado últimamente una estabilización y han confirmado nuestras expectativas de un crecimiento económico mundial más lento, pero aún por encima del potencial en los próximos trimestres. En cuanto a las previsiones de consenso, las anteriores perspectivas económicas eran excesivamente optimistas y están dando paso a un mayor realismo. Los economistas encuestados han reducido sus previsiones de crecimiento del producto interior bruto para varios países.

Los datos más recientes también confirman nuestras expectativas de crecimiento. El mercado laboral estadounidense, con 531.000 nuevos empleos creados, se comportó mejor de lo esperado. Su solidez apunta en dirección a un alza de la presión inflacionista subyacente. En cambio, la producción industrial alemana de septiembre resultó decepcionante: en conjunto, sigue apenas un 10% por debajo del nivel anterior a la pandemia. En Francia y España, las cifras de producción son más estables y siguen por encima del nivel del año anterior. Esto muestra que Alemania está resultando más afectada por los problemas de las cadenas de suministro debido al elevado peso del sector automotor. La escasez de suministros sigue siendo el denominador común de la desaceleración económica, en un contexto de mayor presión de precios para los productores.

Mientras tanto, en China, las noticias sobre otro promotor inmobiliario, Kaisa, suscitaron inquietudes. Sus valores cayeron debido a las crecientes preocupaciones sobre su solidez financiera. Por cifra de negocios, Kaisa es el 27º promotor inmobiliario de China. No obstante, lo más probable es que el revuelo entre los constructores chinos quede contenido dentro del sector y que no se extienda al resto de la economía.

Claves de la próxima semana

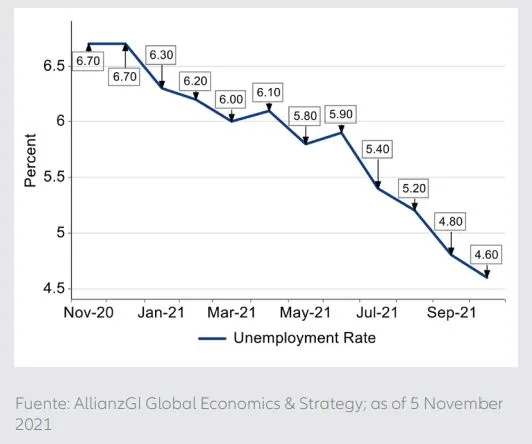

La semana que viene vuelve a haber una avalancha de datos. El lunes destacarán las ventas minoristas y la producción industrial de China. El mismo día también se publica el dato preliminar del crecimiento del producto interior bruto (PIB) del tercer trimestre de Japón y el Empire State Index de Estados Unidos. El martes se anuncia el PIB del tercer trimestre de la zona euro, las ventas minoristas y la producción industrial, así como los precios de importación y exportación de EE. UU. El miércoles seguramente serán de interés los precios al consumo de Reino Unido, que últimamente han subido más de un 3%. En relación con el problema de las cadenas de suministro y la producción de chips, el jueves la atención se centrará en las matriculaciones de automóviles nuevos para la UE-27, que recientemente se han derrumbado en más de un 23%. El mismo día se sabrá el dato de las solicitudes iniciales y existentes de subsidio por desempleo de EE. UU. Dada la solidez del mercado laboral (la tasa de desempleo ha caído últimamente al 4,6%), la presión inflacionista también debería de repuntar. En un contexto en que el Congreso ha aprobado un paquete de infraestructuras por más de un billón de dólares estadounidenses, se plantea la cuestión de un exceso de estímulo monetario-fiscal.

El viernes se publican más datos de precios de Alemania y de Japón, así como el índice GfK de confianza de los consumidores y las ventas minoristas de Reino Unido.

Una pérdida de dinámica macroeconómica, que también debería de reflejarse en los datos de la próxima semana, junto con una persistente presión inflacionista suelen suponer un entorno económico menos favorable para las clases de activos de más

riesgo. Esto aumenta la probabilidad de que se registren correcciones temporales a mediados del ciclo. En este sentido, el potencial bajista debería de estar limitado por la mentalidad imperante de que “no hay alternativa” (TINA, por sus siglas en inglés), que también parece respaldada por la abundante liquidez que siguen inyectando los bancos centrales.

Los factores técnicos también encajan con este panorama. Los nuevos máximos históricos alcanzados en algunos mercados de acciones han impulsado la confianza y el posicionamiento de los inversores hacia terreno positivo, lo que implica posibles dificultades para conseguir posibles ganancias adicionales.

Desde un punto de vista técnico, los mercados de bonos parecen mostrar mayor volatilidad, y una tendencia de subida de los rendimientos. Las medidas de volatilidad y los diferenciales apuntan ligeramente al alza, pero esto no tiene por qué ser un signo de estrés inminente. Cuando en los mercados las cosas se complican, hagan como Billy Ocean, pongan sus sueños en marcha: “I’m gonna put this dream in motion”.

Gráfico de la Semana:

EE.UU.: Tasa de desempleo mensual

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010.

Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. AdMaster 1915522.