Por qué el estrecho de Ormuz es importante para Asia | Claves de la próxima semana

El cierre del estrecho de Ormuz se ha convertido en uno de los riesgos externos más importantes a los que se enfrenta Asia. Aunque el impacto inmediato ha sido el aumento de los precios del petróleo y del gas natural licuado (GNL), el verdadero reto radica en cuánto tiempo persista la interrupción.

Una interrupción prolongada afectaría a Asia a través de tres vías principales: (1) riesgos de suministro; (2) deterioro de los intercambios comerciales; y (3) presiones inflacionistas.

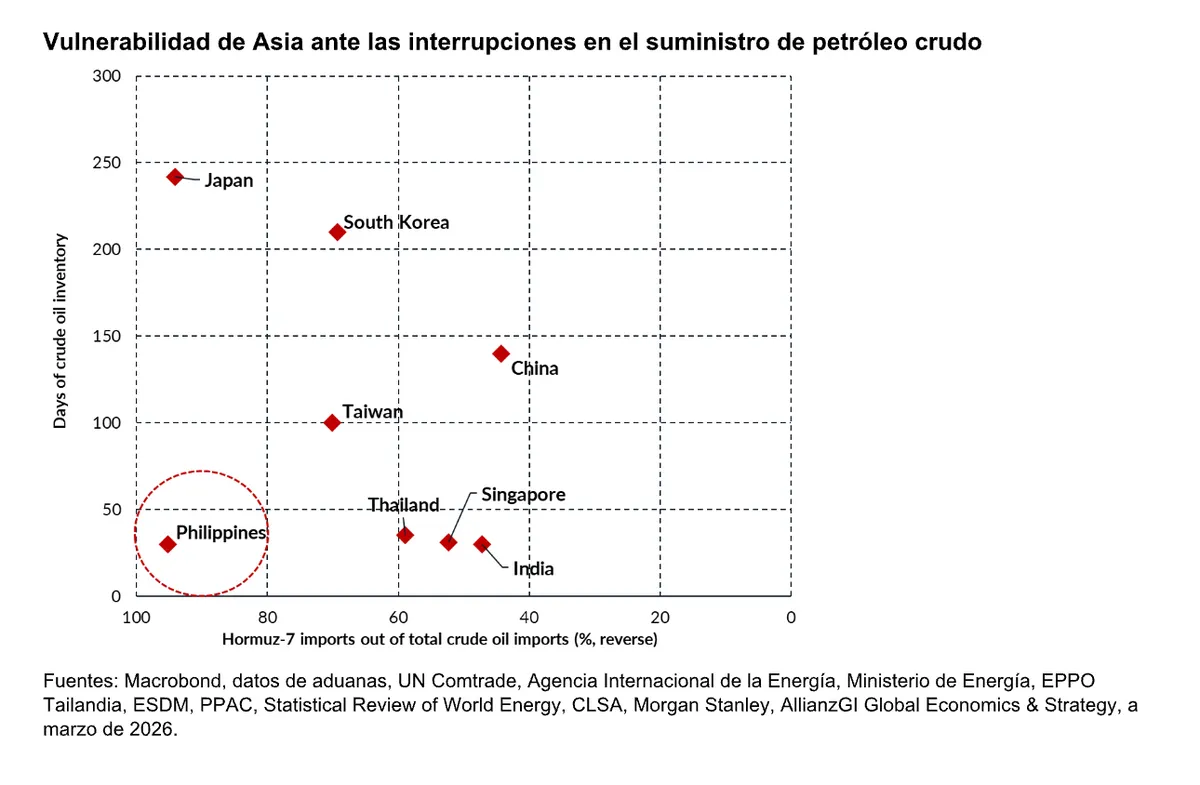

1. Interrupción del suministro: el mayor riesgo a corto plazo.

Oriente Medio tanto para el petróleo crudo como para el GNL. Filipinas e India están especialmente expuestas debido a su elevada dependencia de las importaciones y a sus limitadas reservas. Singapur, Tailandia y Taiwán se enfrentan al mayor riesgo en materia de generación de electricidad debido a su elevada dependencia ddel GNL para la producción de energía; aunque las fuentes de suministro están diversificadas, una interrupción prolongada en Ormuz seguiría tensando el sistema.

2. Deterioro de los intercambios comerciales: el aumento de los déficits debilita los balances externos.

Los países más expuestos son Tailandia, Corea del Sur, India y Taiwán, que registran déficits

comerciales considerables en petróleo crudo y GNL (entre el 3% y el 5,5% del PIB). India está especialmente expuesta, dado su déficit por cuenta corriente de alrededor del 1% del PIB, mientras que Tailandia es vulnerable porque su desmesurado déficit comercial en petróleo crudo y GNL (-5,5% del PIB) se suma a un superávit por cuenta corriente relativamente modesto, del 2 3% del PIB. Por su parte, entre los posibles beneficiarios se encuentran Malasia y Australia, que registran superávits netos de GNL lo suficientemente grandes como para compensar los déficits de petróleo crudo.

3. Riesgo de inflación: presiones al alza sobre los costes, transmisión desigual.

La sensibilidad a la inflación varía significativamente en Asia. Filipinas y Tailandia se encuentran entre los países más sensibles al aumento de los precios del petróleo, donde un incremento del 10% en los precios del crudo podría elevar los índices de precios al consumo (IPC) en 0,8 y 0,5 puntos porcentuales, respectivamente. Indonesia y Malasia están más protegidas a pesar de la elevada ponderación de la energía en sus cestas del IPC, ya que las subvenciones y los precios administrados ralentizan el traspaso de los mercados globales a los nacionales. En los tres canales, la exposición de Asia varía ampliamente, al igual que las posibles implicaciones para el crecimiento, las divisas y las decisiones de política monetaria. Por ahora, mantenemos una visión constructiva pero cautelosa sobre la renta variable asiática hasta que se reabra el estrecho de Ormuz.

También nos mantenemos optimistas respecto a las divisas asiáticas y la renta fija, en un contexto de perspectiva estructuralmente bajista para el dólar estadounidense. Con el crecimiento desacelerándose, la inflación afianzándose y las divisas bajo presión, los bancos centrales asiáticos se enfrentan a una difícil disyuntiva. Como resultado, esperamos que solo los bancos centrales de China, Filipinas e Indonesia bajen los tipos este año, mientras que es probable que los demás mantengan los tipos sin cambios o los suban.

En nuestra opinión, Asia puede absorber la volatilidad temporal en los mercados del petróleo y el gas. Lo que importa —para las cadenas de suministro, la inflación, las divisas y la política monetaria— es cuánto tiempo permanezca interrumpido el estrecho de Ormuz. Una perturbación de corta duración es manejable; una prolongada se convierte en un acontecimiento macroeconómico.

La semana que viene

La próxima semana estará marcada principalmente por los indicadores de confianza económica y los datos del mercado laboral de EE. UU., junto con los indicadores de confianza económica de Europa y los datos de inflación del índice de precios al consumo (IPC) de Japón.

En EE. UU., el martes se publicarán los índices de gestores de compras (PMI) de manufactura y

servicios de marzo, y el viernes, el índice de confianza de la Universidad de Michigan. En cuanto a los datos del mercado laboral, el martes se darán a conocer las cifras revisadas de costes laborales unitarios y productividad del cuarto trimestre de 2025. El jueves se publicarán también las últimas solicitudes iniciales y continuadas de subsidio por desempleo.

En la zona del euro, el lunes se publicarán índices de confianza económica, como el índice de confianza del consumidor de marzo. El martes se publicarán los PMI manufacturero y de servicios de marzo. En Japón, el martes se publicará la inflación del índice nacional de precios al consumo (IPC) de febrero.

El mercado evaluará cómo han evolucionado las presiones sobre los precios en la economía a través de estos datos. El miércoles se publicará también el indicador adelantado revisado de enero.

Les deseo a todos grandes rendimientos en este entorno de mercado tan turbulento