Comprobar la fortaleza de la recuperación europea | Claves de la semana

Es muy probable que la próxima semana los inversores dejen de prestar atención a la reapertura de China porque las celebraciones del Año Nuevo chino harán que se reduzca la actividad y la liquidez en ese mercado.

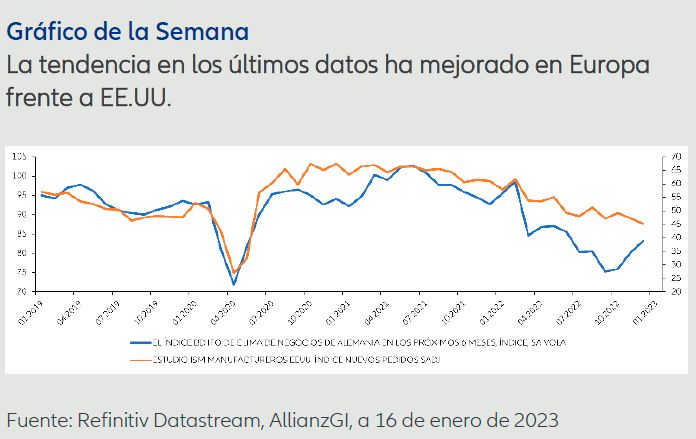

En su lugar, esperamos que la tendencia de la economía europea pase a ser el centro de atención. Desde finales del año pasado, el euro y la renta variable europea han tenido un comportamiento muy sólido. Aunque el prolongado mercado alcista de la renta variable de EE.UU. ha hecho pensar a los inversores que el dominio americano continuaría, han sido los mercados de fuera de EE.UU. los que han liderado la recuperación de la renta variable desde el cuarto trimestre de 2022.

Desde una perspectiva europea, ¿qué ha cambiado?

En parte, la respuesta es que las valoraciones son más atractivas, pero también se debe en una parte importante a un cambio en la tendencia cíclica relativa. Aunque los precios del gas natural europeo para dentro de un año están todavía 5-6 veces más altos de lo que estaban a principios de 2020 y, por tanto, todavía suponen un problema estructural para algunas áreas de la industria europea, también es cierto que están dos tercios por debajo del pico máximo que se alcanzó en agosto del año pasado.

De la misma forma que el aumento de los precios del gas hizo bajar las previsiones del año pasado, el declive actual de precios funciona en beneficio de los activos de la zona euro de tres maneras.

En primer lugar, reduce la presión para los consumidores europeos. La incertidumbre sobre los riesgos de que los precios subieran aún más hizo disminuir el consumo y la demanda corporativa.

Por lo tanto, una menor incertidumbre permitirá cierta recuperación de la demanda.

En segundo lugar, para los gobiernos que se han comprometido a ayudar a los consumidores frente al shock de los precios de la energía, la buena noticia es que el coste de estas promesas será menor de lo que se temía. Esto es útil para los gobiernos periféricos, donde la dificultad de encontrar compradores para una oferta de bonos más elevada es mayor.

Por último, la caída de los costes de la energía proporciona un impulso a las condiciones de comercio de la zona euro. La perspectiva de una recuperación conjunta en la balanza comercial de la zona euro apoya la del propio euro, reduciendo así la presión sobre la inflación doméstica de los precios de las materias primas denominados en dólares.

Basándonos en la recuperación que contempla el índice ZEW de confianza inversora, la próxima semana esperamos ver más mejoras en las encuestas empresariales de la zona euro. Sin embargo, más allá de eso, la previsión de más avances en la tendencia económica dependerá de si se produce un cambio rápido en la dirección de la inflación subyacente de la zona euro. Aunque los mercados se muestran ahora optimistas ante la posibilidad de una caída generalizada de las presiones inflacionarias, el Banco Central Europeo (BCE) advirtió en su reunión de diciembre de que, a comienzos de 2023, es probable que se produzcan más subidas de precios de productos y servicios con irregularidad de fijación de precios. Si esto se cumple, creemos que es previsible que el BCE continúe con el compromiso expresado en su reunión de diciembre de elevar los tipos rápidamente al 3% en primavera, y es probable que aún más en verano. Este endurecimiento de la política monetaria continuará apoyando la apreciación del euro, pero puede actuar como una dificultad más fuerte para la renta variable europea en primavera.

Claves para la próxima semana

La semana próxima, se conocerán una serie de datos importantes que serán los últimos que llegarán antes de que tengan lugar las reuniones de los bancos centrales a comienzos de febrero, tanto en EE.UU. como en Europa.

En la zona euro, la primera publicación de los Índices de Gestores de Compras (PMI) ofrecerá el indicador más amplio de actividad de negocio de la zona euro al iniciarse el año, en donde se esperan resultados más modestos. Además, el índice ifo ofrecerá indicadores de si Alemania, que en el segundo semestre de 2022 tuvo una rentabilidad inferior a la de la zona euro en su conjunto, es capaz de alcanzar al resto del bloque ahora que los precios de la energía se han relajado.

En EE.UU., además de los datos del PMI, se espera que la primera publicación del PIB del cuarto trimestre muestre crecimiento en la tendencia o por encima, tras el fuerte rebote experimentado en la actividad del tercer trimestre. Se espera que los bienes duraderos se recuperen algo de las pérdidas experimentadas en noviembre, pero no es probable que cambien la percepción de un entorno muy débil para el sector manufacturero. También en EE.UU., la medida de la inflación del IPC subyacente, que es la que prefiere la Fed, se publicará el viernes. Las previsiones son que el índice anualizado de inflación subyacente siga la tendencia hacia el objetivo de la Fed. Si fuera así, las expectativas probablemente se centrarán en un aumento de tipos de 25pbs en su próxima reunión.

En Japón, la publicación del IPC de Tokio podría ofrecer un primer indicador de tendencia de inflación a comienzos de 2023.

Por último, en Reino Unido, los datos más recientes indican que la economía ha esquivado la recesión hasta ahora. Los datos del PMI proporcionarán algún indicio de si esta situación puede continuar y por cuánto tiempo. Sin embargo, casi independientemente de las noticias del PMI, esperamos que el Banco de Inglaterra se centre en el crecimiento de salarios todavía en alza.

Los mercados están cada vez más centrados en las reuniones próximas de los bancos centrales, por lo que creemos que un escenario en el que la zona euro aprueba su último test de crecimiento, pero con una posible ralentización de EE.UU., seguiría siendo beneficioso para la recuperación del euro, pero que se necesitará una confirmación de la mejora de beneficios empresariales para que veamos avances de la renta variable más significativos.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2681784