¿Inflación o crecimiento? | Claves de la semana

La economía mundial se acercó en el segundo trimestre a un estancamiento, lastrada por las repercusiones cada vez más importantes de la guerra de Ucrania y una combinación de constante aumento de la inflación, un endurecimiento de las condiciones financieras y una caída económica en China, provocada por su política “cero COVID”. En consecuencia, nuestro indicador interno “Macro Breadth Index” (que mide la evolución de los datos macroeconómicos) volvió a deteriorarse y descendió por décima vez en los últimos doce meses. En este contexto decepcionante, las estimaciones de consenso del producto interior bruto (PIB) volvieron a rebajarse para la gran mayoría de los países.

Si bien todavía consideramos bastante probable que la economía mundial siga creciendo, aunque de forma débil, en la segunda mitad de 2022 los riesgos de una desaceleración a corto plazo han aumentado considerablemente. Una continua escalada de las crisis geopolíticas y el consiguiente aumento de los precios de la energía y los alimentos podrían provocar una brusca caída de la economía europea, que ya está en dificultades, e incluso de la economía mundial. Para Estados Unidos, nuestros modelos apuntan actualmente a una probabilidad de recesión superior al 60% en los próximos 12 meses.

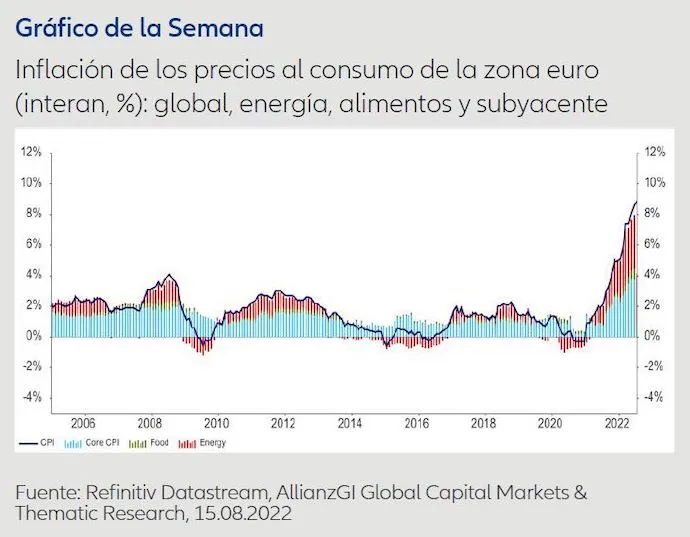

Los indicadores de inflación, a partir de unos niveles ya elevados, registraron otra fuerte alza en el primer semestre de este año. La inflación mundial (subyacente) de los precios al consumo pasó del 5% interanual en diciembre a un máximo del 7,1%, un nivel no registrado desde hacía décadas. Además, el fuerte aumento de los precios de la energía, de los productos agrícolas y de los alimentos aún no se ha reflejado plenamente en los precios al por menor y podría contribuir a nuevas subidas de los precios al consumo en los próximos meses. En este contexto, es evidente que las subidas de precios en segmentos volátiles como los alimentos y la energía se están trasladando a otros más estables, como se refleja en el repunte de la inflación subyacente.

Los bancos centrales no pueden permitirse descuidar los graves problemas de inflación a los que se enfrentan. Reducir la demanda se ha convertido en una parte difícil, pero necesaria, del modo de abordarlo. Entre la alternativa de un menor crecimiento (una recesión de ajuste) o una menor inflación, las autoridades monetarias parecen considerar que frenar el crecimiento es el mal menor. De los principales bancos centrales, el único que va en dirección contraria es el Banco Popular de China, que ha rebajado los tipos para estimular la economía.

Claves de la próxima semana

En la próxima semana, los datos parece que no indicarán una mejoría. Hay toda una serie de indicadores económicos, principalmente de confianza, que seguramente se examinarán con lupa acerca de la cuestión de la “recesión” y/o la “presión inflacionista”.

El lunes, la Universidad de Chicago publicará su índice de actividad en Estados Unidos. El martes, se publican la confianza de los consumidores y los índices preliminares de gestores de compras de la industria manufacturera y los servicios, ambos de la zona euro, así como el índice de gestores de compras (los PMI manufactureros) de Japón. El miércoles se prestará atención a los nuevos pedidos de Estados Unidos, para los que se prevé un aumento de un 1% con respecto al mes anterior; la última subida fue del 2%. El jueves se anuncian las solicitudes iniciales de subsidio de desempleo de EE. UU., que deberían de recordar que el mercado laboral estadounidense va a toda marcha, con las correspondientes repercusiones sobre la inflación. El jueves también se publica el índice Ifo de clima empresarial de Alemania, que será importante para ver si la caída de las expectativas, ya muy acusada, también afecta ahora la percepción de la situación actual. El dato más destacado del viernes debería de ser el deflactor del consumo privado (“PCE deflator”) de EE. UU. El índice de inflación del consumo privado no es solamente uno de los principales indicadores de la Fed, sino que también es un amplio reflejo de la inflación de los precios al consumo.

La combinación de las tensiones geopolíticas, una inflación que se mantiene elevada, una fuerte desaceleración de la dinámica económica y unos bancos centrales acorralados que se encuentran claramente “por detrás de la curva” supone un entorno difícil para los inversores. Desde un punto de vista fundamental, esto sigue sugiriendo una postura generalmente cautelosa hacia los activos de riesgo. Tampoco pueden descartarse decepciones relativas a las esperanzas que habían surgido de que la Fed actuara de modo algo menos restrictivo de lo que se anticipaba. Los mercados de deuda pública se mueven entre las antípodas de los riesgos de subida de la inflación y un mayor riesgo actual de recesión. No es un entorno fácil de navegar.

Deseo para todos nosotros un crecimiento sin inflación y sostenible.

Dr. Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2384395