La economía mundial inicia 2026 estable, pero bajo presión | Claves de la próxima semana

Dadas todas las incertidumbres que nos rodean al comenzar el nuevo año, vale la pena echar un

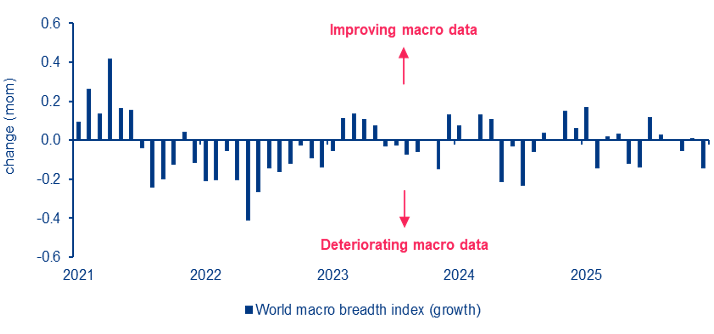

vistazo a la economía para hacernos una idea de su estabilidad. La economía mundial entró en 2026 tal y como terminó el año anterior: bajo presión, pero en general estable. Diversos datos sugieren que el crecimiento convergerá gradualmente hacia su potencial en los próximos trimestres, una valoración respaldada por nuestro indicador macroeconómico propio, que agrega más de 350 series de datos regionales y nacionales (véase nuestro gráfico de la semana). Dicho esto, el impulso económico sigue siendo desigual. El ritmo de desaceleración varía según las regiones y las perspectivas siguen siendo vulnerables a perturbaciones repentinas que podrían cambiar rápidamente la dirección del viaje.

Una de las características más destacadas del entorno actual es la creciente divergencia entre el

crecimiento y el aumento de los precios. Si bien la inflación general se ha moderado algo más de lo previsto en muchas economías, las presiones subyacentes sobre los precios siguen siendo elevadas, sobre todo en Estados Unidos. Los nuevos aranceles, así como los efectos retardados de los ya existentes, corren el riesgo de ejercer una mayor presión al alza sobre los precios, independientemente de la fortaleza de la actividad económica. Esta dinámica complica la tarea a la que se enfrentan los bancos centrales, que deben apoyar la economía sin perder de vista su mandato principal de estabilidad de precios.

A nivel regional, el panorama sigue siendo desigual. Estados Unidos tiene por delante un camino

incierto: es probable que el crecimiento se sitúe por debajo del potencial de la economía en 2026,

mientras que se espera que la inflación se mantenga por encima del objetivo de la política

monetaria. Las perspectivas para Europa apuntan a un panorama más equilibrado, respaldado en

parte por la moderación de la inflación y el aumento del gasto público —sobre todo en Alemania—,

que está proporcionando un impulso favorable. Mientras tanto, China sigue teniendo que caminar

por la cuerda floja: aunque es posible un repunte cíclico a corto plazo, es poco probable que la

economía escape a una tasa de crecimiento estructuralmente más baja. Sin embargo, hay muchos factores de incertidumbre en este sentido.

La semana que viene

Al comenzar la nueva semana, surge una fuente adicional de incertidumbre en Estados Unidos.

Jerome Powell, presidente del banco central estadounidense, la Reserva Federal (Fed), se enfrenta a una investigación penal en relación con unas declaraciones que realizó sobre las reformas de la sede de la Fed. Powell niega las acusaciones y ha advertido de un ataque con motivaciones políticas contra la independencia de la Fed para influir en la política monetaria. El senador estadounidense Thom Tillis también ha anunciado que bloqueará la confirmación de los nuevos nombramientos de la Reserva Federal en la comisión bancaria del Senado correspondiente hasta que se resuelvan las cuestiones legales. Como resultado, tanto la sucesión como la futura orientación política de la Fed podrían seguir sin estar claras durante más tiempo. Por lo tanto, es probable que las preocupaciones por la inflación cobren nuevo impulso.

Al mismo tiempo, la política comercial podría convertirse en otra fuente de inquietud para los mercados. El Tribunal Supremo de EE. UU. está revisando la legalidad de los aranceles clave impuestos por la administración del presidente Trump y si estaba justificado promulgarlos en virtud de la Ley de Poderes Económicos de Emergencia Internacional, basándose en una supuesta emergencia económica.

A esto se suman las protestas en Irán, que siguen siendo un factor de riesgo adicional, ya que la situación sigue siendo muy incierta.

La agenda económica está repleta de actividad: a principios de semana, China publicará dos indicadores clave sobre el crecimiento y el consumo. Se espera que la producción industrial

aumente un 5,0%, frente al 4,8% anterior, mientras que se prevé que las ventas minoristas se moderen ligeramente hasta el 1,2%, desde el 1,3%.

Las cifras que se publicarán en Alemania incluyen el crecimiento del PIB para todo el año 2025

(anteriormente -0,5%), así como el indicador ZEW de confianza económica (anteriormente 45,8).

A continuación, la zona euro publicará la cifra definitiva de inflación de diciembre. Se espera que el índice armonizado de precios al consumo se mantenga sin cambios en el 2,0%. También está

prevista para finales de semana la publicación de la cifra preliminar de confianza de los consumidores (anteriormente -13,1).

En Estados Unidos, la atención se centrará en el indicador de inflación preferido por la Reserva

Federal, el índice de precios del gasto en consumo personal (PCE). Tanto el índice general como el subyacente se situaron recientemente en el 2,8%. También se publicarán nuevas cifras sobre las solicitudes iniciales de subsidio por desempleo.

Hacia el final de la semana, se publicará un amplio conjunto de indicadores adelantados, entre los que se incluyen los índices de gestores de compras de Alemania (anteriormente 51,3), la zona del euro (51,5) y Estados Unidos, así como el índice de confianza del consumidor de GfK para Reino Unido (anteriormente -17). En Estados Unidos, también se publicará la lectura final del índice de confianza del consumidor de la Universidad de Michigan (anteriormente 54). Por último, el banco central de Japón anunciará su decisión sobre los tipos de interés (anteriormente elevados al 0,75%).

En definitiva, la incertidumbre fundamental y política sigue siendo elevada, pero, en nuestra

opinión, ya ha alcanzado su punto álgido. El entorno parece favorable para los activos de riesgo (es decir, la renta variable), a pesar de que nos encontramos en una fase avanzada del ciclo económico.

Le deseamos una semana estable.

Atentamente,

Dr. Hans-Jörg Naumer

Índice macroeconómico mundial

Fuentes: Allianz Global Investors Global Economics & Strategy, Bloomberg, Refinitiv. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. A 31 de diciembre de 2026.