La política monetaria de Estados Unidos, entre la espada y la pared | Claves de la semana

La política monetaria de EE.UU. ha entrado en una nueva fase ya que el rápido aumento de tipos y la inversión de la curva de tipos han tocado una fibra sensible del sistema financiero y los reguladores se han visto obligados a intervenir para hacer frente a las sucesivas caídas de Silicon Valley Bank (SVB) y Signature Bank. En EE.UU., el Departamento del Tesoro, la Fed y la Corporación Federal de Seguro de Depósitos (la FDIC, en su papel regulador), actuaron con rapidez y de forma coordinada para impedir una crisis del sistema financiero estadounidense a base de aliviar las condiciones para que los bancos puedan pedir préstamos con una garantía y dar protección a los depositarios asegurados y no asegurados de las dos instituciones quebradas.

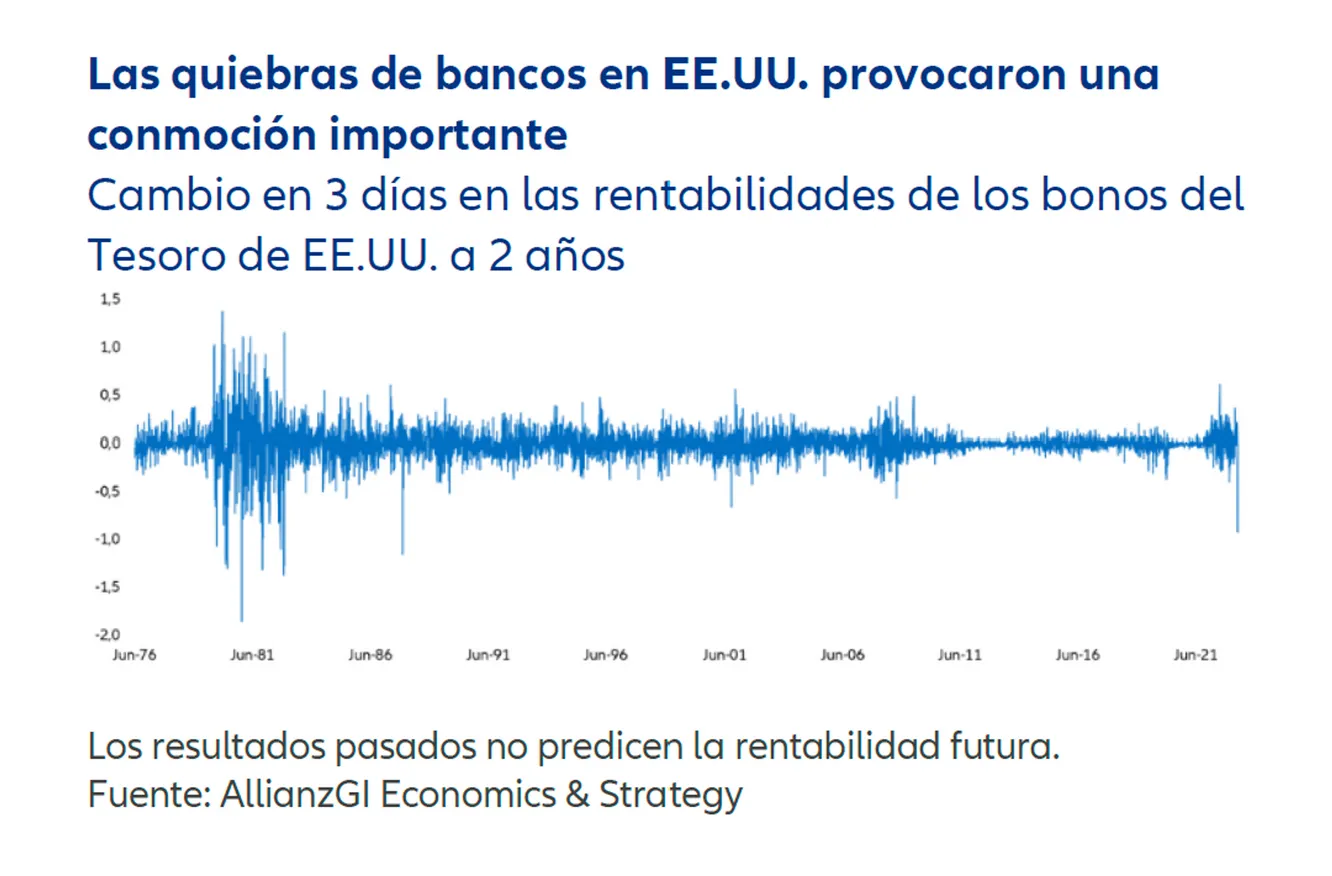

Las quiebras de los bancos provocaron nerviosismo en el mercado. Durante los tres primeros días, el declive de los retornos de los bonos del Tesoro de EE.UU. a 2 años ha sido el mayor que se ha visto desde el crack del mercado de valores de octubre de 1987. Antes de esa fecha, los únicos grandes cambios en los rendimientos ocurrieron cuando los tipos estaban en dobles dígitos (ver el gráfico de la semana). La reacción del mercado puede explicarse en parte por el momento en que se ha producido: tan sólo dos días antes, Powell, el presidente de la Fed, había subrayado que, si fuera necesario, acelerarían su ritmo de endurecimiento monetario. Como consecuencia, muchos inversores habrían protegido sus carteras frente al riesgo de subidas de los tipos en EE.UU., con posiciones infraponderadas o directamente cortas. La noticia y el brusco cambio de tendencia subsiguiente probablemente obligaron a reajustar rápidamente estas posiciones.

Aunque las razones para que la Fed se enfrente a la inflación no han cambiado, como dejó claro la última cifra del IPC, el foco inmediato de la política monetaria estará en apoyar la estabilidad y el funcionamiento regular del sistema financiero. Si este funcionamiento no está asegurado, la Fed perdería su capacidad de calibrar hasta qué punto puede necesitar subir los tipos, ya que el endurecimiento de las condiciones financieras se haría impredecible. Una interrupción del flujo normal del crédito y la liquidez podría provocar una serie de conmociones en cascada en la economía estadounidense, haciendo que la recesión fuera más probable y más grave.

Los responsables de la política monetaria esperan que esta interrupción de los procesos normales dure poco. De todas formas, esperamos que la Fed “juegue a la defensiva” en su próxima reunión. Dependiendo de las condiciones del mercado, podría incluso decidir no subir tipos, a pesar de que ha dejado claro que cree que es necesario elevarlos aún más. Aunque la Fed vuelva a subir tipos, es muy probable que sus declaraciones sobre las futuras decisiones de política monetaria, sean más cautas.

En el futuro próximo, también creemos que hace falta adoptar un enfoque de cautela al considerar las perspectivas de la renta variable y de otros activos de riesgo. Esperamos que sean más sensible que hasta ahora al endurecimiento de los bancos centrales, ya que, en los próximos meses, la amenaza de recesión va a estar más presente en el pensamiento de los inversores.

Por último, los acontecimientos de la semana pasada suponen un firme recordatorio de que el endurecimiento monetario no puede ser un proceso sin dolor cuando la inflación está tan firmemente arraigada en la economía como ha estado en estos dos últimos años. Las decisiones que tomen los bancos centrales servirán a los inversores de orientación para saber hasta qué punto las autoridades están comprometidas en hacer bajar la inflación y si están dispuestas a soportar las dolorosas consecuencias.

Claves para la próxima semana

En EE.UU., además de la reunión de la Fed, se publicarán los datos de dos indicadores adelantados, el mercado de la vivienda y los pedidos de bienes de equipo. Las publicaciones de datos inmediatamente después de un shock del sistema financiero suelen tener menos impacto en el mercado. Pero es previsible que el inmobiliario siga teniendo dificultades debido a la presión de tipos más altos, mientras que la tendencia de la inversión en bienes de equipo en los últimos meses haya sido débil. Como los mercados probablemente se van a centrar en buscar más signos de debilidad cíclica, si el PMI (Índice de Gestores de Compras) presenta una tendencia a la baja, probablemente tendrá un gran impacto.

En la zona euro, esperamos que el balance por cuenta corriente actual refleje la repercusión de la bajada de los precios del gas en su recuperación hacia el superávit y que la confianza del consumidor continúe recuperándose por la misma razón. Tomando como base una encuesta a analistas financieros, el estudio del ZEW (Centro para la Investigación Económica Europea) puede ser uno de los primeros en mostrar el impacto de las quiebras de los bancos en EE.UU. mientras los PMIs previos ofrecen un indicador más importante de tendencia de recuperación en la zona euro a lo largo del primer trimestre.

En Reino Unido, la atención la acaparará la reunión del Banco de Inglaterra. Aunque Reino Unido no está directamente afectado por las quiebras en EE.UU., el Banco de Inglaterra ha sido uno de los bancos centrales menos comprometidos con seguir elevando los tipos, lo que significa que, si decide hacer una pausa en la política de endurecimiento, no supondría una gran sorpresa en este momento. La inflación general continuará ralentizándose en febrero mientras las ventas minoristas y el estudio de distribución minorista CBI (Confederación de la Industria Británica) van a seguir siendo débiles. Más impacto tendrá el índice PMI tras un importante rebote de la actividad de servicios en febrero.

En conclusión, esperamos que la postura de endurecimiento de la Fed se refleje en un entorno de mercado más difícil que lo que hemos visto en la primera parte del año. El endurecimiento de los bancos centrales probablemente se espere con mayor temor que en los últimos meses, por lo que a los inversores les convendría ser cautelosos con los activos de riesgo.

Si no se menciona lo contrario, las fuentes de datos e información es Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

Marzo 2023