La reapertura de Ormuz favorecerá a Asia | Claves de la próxima semana

La firma del memorando de entendimiento (MoU) entre EE. UU. e Irán supondrá la reapertura del estrecho de Ormuz, pero aún existen obstáculos para restablecer los flujos normales. Pueden pasar semanas antes de que los petroleros (que se han desplazado a otras regiones) regresen al estrecho. También se necesitará algo de tiempo para aumentar la producción en los yacimientos de petróleo y gas natural que han interrumpido su actividad. Además, sigue siendo incierto si el estrecho de Ormuz permanecerá abierto tras 60 días, ya que ello dependerá del avance de las negociaciones entre EE. UU. e Irán sobre los puntos más controvertidos (por ejemplo, el programa nuclear iraní y el destino del uranio enriquecido).

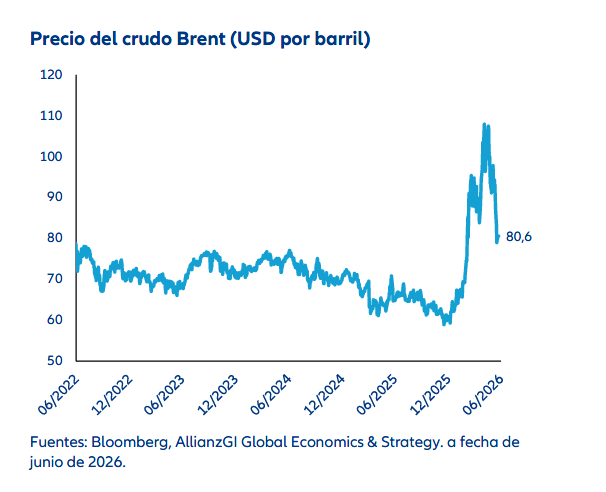

No obstante, con la firma de este “acuerdo”, los precios mundiales del crudo podrían moderarse hasta situarse en torno a los 70-80 dólares estadounidenses por barril a corto plazo. Asia es una de las principales beneficiarias de la bajada de los precios de la energía, ya que la mayoría de las economías de la región son importadoras netas de energía. Se estima que cada caída de 10 dólares estadounidenses en los precios mundiales del crudo, si se mantiene, aumentaría el crecimiento del producto interior bruto (PIB) de Asia en unos 20-30 puntos básicos.

La bajada de los precios mundiales de la energía y el restablecimiento del suministro de productos refinados contribuirían a aliviar la tensión en toda Asia y, en concreto, en las siguientes economías:

- Filipinas, Corea del Sur, Australia, Singapur y Hong Kong: estas economías experimentarán una moderación de la inflación, ya que no cuentan con medidas de subvención de los combustibles.

- Indonesia y Malasia: dichas regiones verán reducida la presión sobre sus cuentas públicas, ya que cuentan con medidas directas de subvención de los combustibles.

- Tailandia, India y Filipinas: sus desmesurados déficits comerciales en materia de energía se reducirán a medida que se moderen los precios mundiales de la energía.

- India, Japón y Australia: estas economías se beneficiarán de la reanudación de los suministros de productos refinados, como gasóleo, nafta, urea y gas natural, procedentes de Oriente Medio.

En los últimos meses, el suministro energético mundial se ha visto respaldado por la disminución simultánea de las importaciones de petróleo y gas de China y el aumento de las exportaciones de combustibles fósiles de EE. UU. La reanudación de las exportaciones de combustibles refinados de China en mayo ha aliviado aún más la grave escasez en Asia. Los datos preliminares sobre los buques cisterna correspondientes a junio y julio sugieren que esta dinámica podría continuar por el momento y mantener la actual situación de oferta y demanda.

Desde una perspectiva de inversión, la fuerte corrección sufrida por la deuda pública y las divisas de algunas economías asiáticas (como Filipinas, Indonesia o India) podría abrir oportunidades estratégicas de compra a medida que se modere la aversión al riesgo. En renta variable, unos precios de la energía más bajos aliviarían uno de los principales obstáculos para el ciclo de inversión industrial y de gasto en capital que atraviesa Asia. Este contexto debería favorecer especialmente a los mercados más expuestos al desarrollo de la inteligencia artificial, como Corea del Sur, Taiwán, Japón, China o Malasia.

Claves de la próxima semana

En EE.UU., el mercado se centrará en las cifras de empleo no agrícola de junio y otros datos del mercado laboral. Tras la creación de 172.000 puestos de trabajo en mayo y una tasa de desempleo del 4,3%, los inversores buscarán nuevos indicios de fortaleza en el mercado laboral. También se seguirán de cerca el PMI de Chicago de junio, que se publicará el martes, y el PMI manufacturero del Instituto de Gestión de Suministros (ISM) de junio, que se publicará el jueves. El índice de confianza del consumidor de junio, que se publicará el martes, revelará la situación actual del consumo en EE. UU.

En la zona del euro, los datos sobre la inflación acapararán la atención, ya que el miércoles se publicarán las cifras preliminares del Índice Armonizado de Precios al Consumo (IAPC) correspondientes a junio. El mercado evaluará cómo reaccionará el Banco Central Europeo (BCE) si tanto la inflación general como la subyacente se mantienen de forma persistente por encima del objetivo del 2%. Aparte de la inflación, también será fundamental estar atentos al índice de clima empresarial de junio, al índice de confianza del consumidor de junio y a la tasa de desempleo de mayo.

En Japón, el miércoles se publicará la encuesta Tankan del segundo trimestre. Se espera que la confianza de las empresas manufactureras y no manufactureras, tanto grandes como pequeñas, se vea afectada por la presión del aumento de los precios de la energía. El lunes se publicarán los datos sobre el crecimiento de las ventas minoristas de mayo, que reflejan la situación de la demanda de los consumidores. El martes se darán a conocer los datos del mercado laboral y los datos sobre la construcción de viviendas nuevas correspondientes a mayo.

En China, el martes se publicará el PMI manufacturero de junio de la Oficina Nacional de Estadística (NBS). Una caída por debajo de 50 sugeriría un mayor debilitamiento del impulso de crecimiento.

Les deseo a todos una excelente rentabilidad ahora que se reabre el estrecho de Ormuz.

Atentamente,

Christiaan Tuntono