“Ring of fire” | Claves de la próxima semana

La incertidumbre macroeconómica se ha convertido en una de las mayores inquietudes para los

inversores. Aunque los aranceles y los acuerdos comerciales siguen protagonizando los titulares, la política fiscal de EE. UU. podría intensificar aún más las tensiones en los próximos meses.

El Partido Republicano en el Congreso está ultimando los detalles de una nueva reforma fiscal, un

proyecto clave para el presidente Trump, que ha hecho de su lema “promesas hechas, promesas

cumplidas” el centro de su mandato. La propuesta podría incluir una subida masiva del techo de deuda de EE. UU. (de hasta 5 billones de dólares). Si no se aprueba antes de que finalice el tercer trimestre de 2025, el Departamento del Tesoro podría enfrentarse a un posible impago.

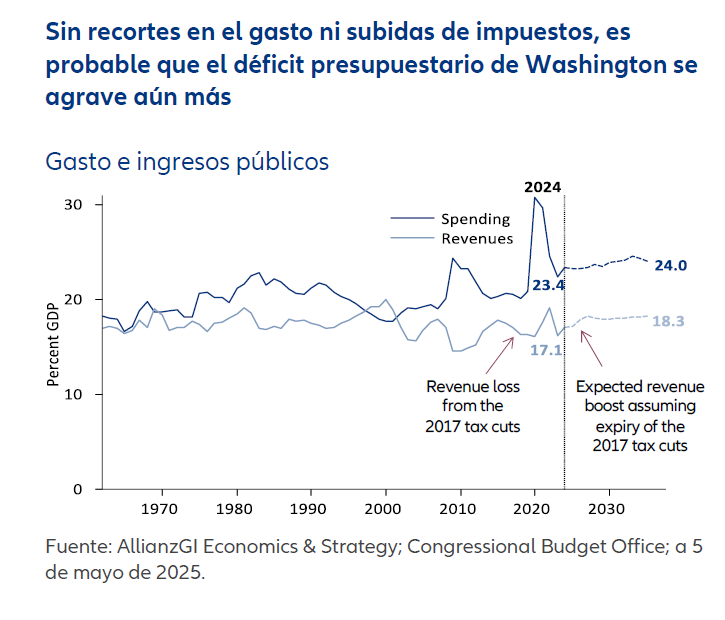

La estructura de esta reforma fiscal está generando un intenso debate. En el Senado, los republicanos defienden reducir el coste mediante un método aún no probado, conocido como “current policy baselining”. Aunque pueda parecer un tecnicismo poco relevante, en la práctica tendría un efecto casi milagroso: permitiría reducir a cero el coste estimado de prorrogar los

recortes fiscales de 2017, valorados en 4,5 billones de dólares. Sin embargo, algunos republicanos de la Cámara de Representantes (más partidarios de mantener la disciplina

fiscal) han expresado su desacuerdo.

Además de prorrogar las reducciones fiscales ya existentes, los republicanos quieren introducir

nuevos recortes propuestos por Trump, que afectarían a las horas extra, las propinas y las cotizaciones a la Seguridad Social. No obstante, dado que estas medidas aumentarían aún más el

endeudamiento del país, podrían diseñarse con una vigencia limitada a corto plazo.

No está claro que esta ley pueda salir adelante. Requeriría aplicar dos métodos de cálculo del coste fiscal completamente opuestos dentro de una misma ley. Por un lado, los nuevos recortes se considerarían temporales; por otro, se tratarían como permanentes los recortes de 2017 que están a punto de expirar. Esto podría interpretarse como una señal de pérdida de rigor fiscal

por parte de EE. UU. (véase nuestro gráfico de la semana).

En las últimas semanas, se han producido movimientos poco habituales en los mercados de bonos del Tesoro y en el dólar. Cuando los aranceles provocaron fuertes caídas en la renta variable estadounidense, la demanda de activos refugio en deuda y divisa estadounidenses fue

sorprendentemente baja. Incluso durante la crisis de la rebaja de la calificación crediticia de 2011 (cuando también se temía un impago) los bonos del Tesoro seguían siendo considerados un valor refugio. La reacción del mercado ante la próxima reforma fiscal del Congreso podría dar pistas clave sobre si los estímulos económicos siguen compensando los riesgos asociados al creciente

endeudamiento.

Claves de la próxima semana

Se espera que el flujo de noticias se modere ligeramente esta semana. La temporada de presentación de resultados empresariales del primer trimestre está llegando a su fin y no se esperan decisiones relevantes por parte de los principales bancos centrales. En su lugar, podrían cobrar protagonismo los sucesos imprevistos, como los anuncios relacionados con la política comercial o fiscal.

En el ámbito económico, los inversores de la zona euro probablemente estén pendientes a la inflación, ya que varios países (como Alemania, Francia, España e Italia) publicarán los datos del IPC de abril. También se conocerán las primeras estimaciones del PIB del primer trimestre de 2025 para toda la eurozona, además del índice de confianza económica ZEW de mayo para Alemania.

En Reino Unido, los inversores estarán atentos a la situación de la economía antes de la entrada en vigor de los aranceles del presidente Trump. Se publicarán datos sobre el desempleo, la contratación, los salarios, la producción industrial y la balanza comercial de marzo.Además, se conocerá la estimación preliminar del PIB de Reino Unido para el primer trimestre de 2025.

En Asia, aunque no se esperan datos importantes de China, los mercados estarán atentos a las cifras de Japón y Corea del Sur. En Japón, se destacarán las cifras sobre el PIB del primer trimestre, la producción industrial de marzo y la inflación de precios al productor de abril. En

Corea del Sur, se publicarán las cifras de desempleo y comercio exterior de abril. Específicamente, las exportaciones de Corea del Sur serán clave, ya que podrían dar pistas sobre cómo está afectando la presión de los aranceles estadounidenses al comercio mundial.

Por último, en EE. UU. hay varios datos económicos importantes que seguir. Entre ellos, los de abril sobre el presupuesto público, la confianza de las pequeñas empresas, la inflación de precios al consumo, las ventas minoristas, la producción industrial y el mercado de la vivienda. Uno de los datos más relevantes será el de las expectativas de inflación de los consumidores, que han

alcanzado su nivel más alto desde 1981.

Que tus inversiones se mantengan a salvo de las llamas de la incertidumbre.

Greg Meier

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo.Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstaltfür Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.