Toros casi relajados | Claves de la próxima semana

El año bursátil ha comenzado con buen pie, con un aumento de las valoraciones y encuestas a inversores y gestores de fondos que indican un creciente optimismo con respecto a las perspectivas económicas, los beneficios empresariales y la propia propensión al riesgo de los encuestados. Muchos participantes en el mercado creen que el entorno empresarial está en mejor forma que hace unos meses y esperan que el crecimiento de los beneficios refuerce esta valoración.

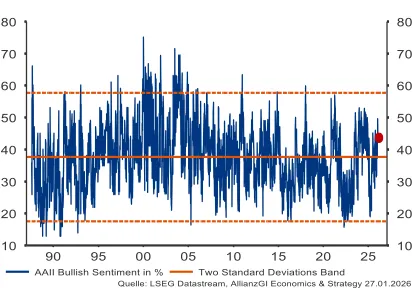

Esto plantea la cuestión de si los inversores se están volviendo demasiado complacientes. Un

examen más detallado de varios indicadores del comportamiento real de los inversores sugiere que el sentimiento positivo solo se ha traducido parcialmente en un posicionamiento más agresivo. Si bien las asignaciones generales de renta variable han aumentado y son más altas que en otoño, hay pocos indicios de una asunción excesiva de riesgos. Según el análisis semanal de Deutsche Bank, los inversores discrecionales —aquellos que operan según su propio criterio— siguen teniendo una sobreponderación moderada en renta variable, mientras que las estrategias basadas en reglas y cuantitativas están más plenamente invertidas. Al mismo tiempo, la ratio put-call, un indicador de la demanda de cobertura de carteras, no apunta a una complacencia pronunciada. Además, las primeras semanas de enero registraron fuertes entradas en una amplia gama de fondos de renta variable, un patrón típico al comienzo de un nuevo año. En conjunto, estos factores sugieren que los mercados están bien respaldados, en lugar de inclinarse hacia un territorio de sobrecompra.

En este contexto aparentemente tranquilo, a mediados de enero surgió una prueba de resistencia política: la amenaza de Trump de imponer aranceles punitivos a los países que declararan su apoyo a Groenlandia provocó un breve periodo de incertidumbre. Aun así, los inversores mantuvieron en gran medida la calma, y los principales índices no bajaron más de un 2-3%, lo que indica que los mercados no consideraban que una escalada de la guerra arancelaria fuera un resultado especialmente probable.

Aunque se palpó un alivio evidente después de que el presidente estadounidense diera marcha atrás, la confianza e e se ha visto mermada en algunos segmentos del mercado. El dólar estadounidense aún no ha recuperado todas sus pérdidas, mientras que el oro, el activo refugio tradicional, sigue alcanzando nuevas cotas. En general, la dirección del mercado parece estar impulsada principalmente por lo que podría describirse como «alcistas casi relajados».

La semana que viene

Los mercados de capitales se centrarán en dos temas principales la próxima semana: la situación del mercado laboral estadounidense y las posturas de política monetaria de los principales bancos centrales europeos. En Estados Unidos, la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) y el Informe Nacional de Empleo de ADP proporcionarán una primera visión de la dinámica del mercado laboral. A estos les seguirá el viernes el informe oficial de nóminas no agrícolas, la publicación de datos más importante de la semana. El panorama se completará con un indicador a corto plazo: las solicitudes iniciales de subsidio por desempleo semanales del jueves.

Además, se publicarán los índices de gestores de compras de varios países, lo que ofrecerá una mayor claridad sobre el sentimiento económico subyacente a principios de año. Los datos sobre el sentimiento publicados hasta ahora, en particular los de Asia y Australia, han sido alentadores.

En el caso de los países europeos, es posible que se produzcan algunas revisiones de las cifras preliminares una vez que el episodio de Groenlandia haya dejado de ser noticia. En la zona del euro, es probable que la atención se centre el miércoles en los datos preliminares del

IPC. No sería de extrañar que las cifras se situaran por debajo del objetivo del 2% de los responsables de la política monetaria. En este contexto, la atención se centrará entonces en la reunión del jueves del Banco Central Europeo (BCE), que se espera que esté dominada menos por la decisión sobre los tipos de interés en sí misma que por la evaluación del Banco sobre los riesgos de inflación a medio plazo y las perspectivas a largo plazo de la política monetaria. Al mismo tiempo, el Banco de Inglaterra anunciará su propia decisión de política monetaria en un contexto de crecimiento moderado y continuas presiones salariales.

Siempre que las tendencias fundamentales no decepcionen a los optimistas, la evidente brecha entre el sentimiento y el posicionamiento real podría ofrecer un mayor apoyo a los mercados. En cualquier caso, es al menos concebible que los inversores más cautelosos se vean obligados a aumentar su exposición a la inversión a medida que avancen los precios, con el fin de evitar quedarse demasiado atrás.

Dicho esto, la vulnerabilidad del mercado a las correcciones está aumentando, aunque solo sea porque el optimismo y la exposición son mayores que hace solo unas semanas. Aun así, hay pocos indicios de euforia desenfrenada y la última prueba de resistencia política ha demostrado que los mercados siguen siendo lo suficientemente resistentes como para absorber los reveses.

En un contexto de elevadas expectativas y persistente incertidumbre geopolítica, lo más aconsejable para los inversores es mantener un enfoque disciplinado y diversificado.

Le deseamos una semana tranquila.

Atentamente,

Stefan Rondorf