Un vaso que se llena lentamente | Claves de la próxima semana

"¿El vaso está medio lleno o medio vacío?" es una pregunta que se suele plantear para poner de manifiesto cómo los prejuicios de los observadores influyen en su percepción incluso de situaciones objetivamente neutras. Intentando evitar imponer nuestros propios prejuicios, creemos que, a medida que se acercan las fiestas navideñas, Europa tiene buenas razones para mirar atrás al año 2025 con más motivos de satisfacción que de descontento. Especialmente ahora que nos acercamos al periodo vacacional, parece apropiado decir que el vaso de Europa se está llenando satisfactoriamente.

Muchas cosas podrían haber salido mal en 2025: el conflicto de Ucrania ha sido una llaga abierta, los aranceles del presidente Trump supusieron un duro golpe para las relaciones comerciales internacionales de las que dependen muchos países de la zona del euro, mientras que la economía de esta zona no se encontraba en una buena posición para comenzar el año.

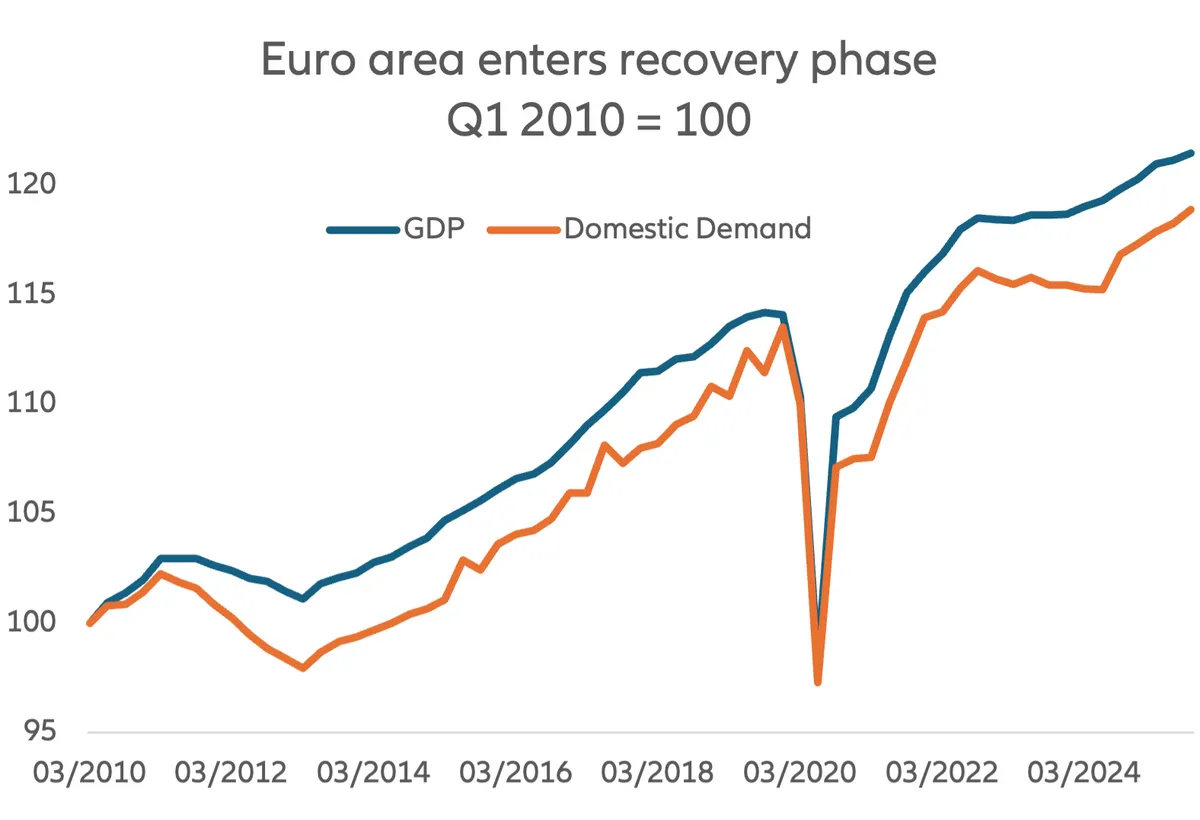

Sin embargo, al revisar las últimas cifras del PIB (producto interior bruto) del tercer trimestre, parece cada vez más claro que la zona del euro ha capeado estas tormentas mejor de lo que se temía. El crecimiento en el tercer trimestre, aunque no fue espectacular en absoluto, volvió a sorprender al alza, lo que refuerza la sensación de que las crisis pasadas están desapareciendo y que el impulso subyacente está mejorando gradualmente. El PIB creció un 0,3% Inter trimestral, acelerándose modestamente desde el crecimiento del 0,1% del segundo trimestre. La composición del crecimiento muestra contribuciones positivas de la formación bruta de capital fijo (+0,9%), el consumo público (+0,7%) y, de forma más modesta, el consumo de los hogares (+0,2%). La demanda interna, que durante tanto tiempo ha sido fuente de gran decepción, es ahora la principal fuente de expansión (véase el gráfico). De hecho, las exportaciones netas en el tercer trimestre contribuyeron con -0,2 puntos porcentuales al crecimiento.

El desglose por países entre las economías más grandes muestra que el crecimiento estuvo liderado por España (+0,6%) y Francia (+0,5%), aunque es poco probable que la fortaleza de esta última se mantenga. Por el contrario, Italia (+0,1%) apenas creció y Alemania (0,0%) se estancó. Alemania ha sido un lastre para la zona del euro en general durante tanto tiempo que la expansión fiscal del próximo año debería suponer un alivio muy bienvenido.

Este contexto de crecimiento constructivo proporciona un claro telón de fondo para la reunión del Banco Central Europeo (BCE) de la próxima semana. El BCE afronta la reunión de diciembre en Frankfurt con la confianza de que la política monetaria se encuentra "en una buena posición". La inflación se ha mantenido cerca del objetivo —un 2,2% interanual en términos generales y un 2,4% en términos subyacentes—, mientras que el crecimiento se acerca a la tendencia y los mercados laborales se mantienen estables. Este contexto hace improbable una bajada inmediata de los tipos y, aunque creemos que el Consejo de Gobierno podría mantener la opción de una bajada de ajuste a principios de 2026, la mejora de las previsiones está reduciendo esa posibilidad.

El sorprendente aumento del PIB del 0,3% Inter trimestral en el tercer trimestre probablemente provocará una revisión al alza de la previsión de crecimiento del BCE para 2025 hasta el 1,4% (desde el 1,2%), y la de 2026 hasta el 1,2%. Las previsiones de inflación para 2026 podrían subir hasta el 1,8%, como reflejo del desvanecimiento de los efectos energéticos y los ajustes del ETS (Emissions Trading System). Aun así, los responsables políticos, incluidas las voces tradicionalmente moderadas, señalan que las pequeñas desviaciones del objetivo no justifican la adopción de medidas. Es de esperar que la presidenta del BCE, Lagarde, reafirme la estabilidad, reconociendo la mejora del crecimiento y la disminución de los riesgos a la baja, al tiempo que evita cualquier rechazo a los precios del mercado para una subida como próximo paso.

La próxima semana

En parte debido a la recuperación tras el cierre de la Administración estadounidense y en parte con vistas a adelantar las publicaciones antes de las vacaciones de Navidad, la próxima semana se presenta con una gran cantidad de publicaciones de datos y reuniones de los bancos centrales. Para cada uno de los principales países, la publicación de los datos preliminares del PMI (índice de gestores de compras) mostrará si la industria manufacturera sigue sufriendo los efectos del aumento de los aranceles y, por lo tanto, se queda rezagada con respecto al sector servicios, más sólido.

En Estados Unidos, los datos más importantes que se publicarán serán las nóminas de octubre y noviembre. Las expectativas del mercado apuntan a un ligero aumento de las nóminas privadas y a una tasa de desempleo estable, a pesar de que algunas fuentes no públicas siguen apuntando a una contracción del nivel de empleo. La próxima semana también se publicarán las ventas minoristas de octubre, que probablemente recuperarán impulso tras un septiembre flojo, así como los datos sobre la vivienda, el IPC y el PCE subyacente, la medida de inflación objetivo de la Fed.

En la zona euro, como se ha descrito anteriormente, esperamos que el BCE mantenga los tipos de interés sin cambios, mientras que la encuesta ZEW de confianza inversora proporcionará una medida del impulso cíclico.

En el Reino Unido, a diferencia del BCE, se espera que el Banco de Inglaterra recorte los tipos de interés en 25 pb. En cuanto a otras publicaciones, los datos del mercado laboral sugieren recientemente que la tasa de pérdida de puestos de trabajo se está ralentizando, mientras que la tendencia del IPC debería continuar su lenta desaceleración y el crecimiento de las ventas minoristas parece que seguirá siendo moderado.

En Japón, se espera que el Banco de Japón suba los tipos de interés en 25 pb, continuando con su lentísima senda de normalización de los tipos de interés. La principal encuesta empresarial para evaluar la situación económica de Japón, el Tankan, se publicará a principios de semana, mientras que los datos del IPC se publicarán a finales de semana.

Les deseamos unas felices fiestas y un próspero año nuevo.

La zona euro entra en fase de recuperación, primer trimestre de 2010 = 100

Fuente: Bloomberg, 09.12.2025. Los resultados pasados no predicen los rendimientos futuros.