Espacio patrocinado

Así están funcionando los fondos de inversión centrados en consumo

/ MORGAN STANLEY GLOBAL BRANDS:

- Los mercados siguen con múltiplos elevados. Cualquier caída de la rentabilidad no solo afectará a los beneficios, sino que también podría afectar a los múltiplos y provocaría un doble efecto en los mercados.

- Los beneficios de las empresas se han visto favorecidos por la caída tanto de los niveles impositivos de las empresas como de los tipos de interés. El tipo del impuesto de sociedades ha descendido drásticamente en muchos países y ha bajado cinco puntos porcentuales o más en la última década en Francia, Italia, Japón y España, así como en EE.UU. y el Reino Unido. Es muy poco probable que este viento de cola se repita.

- Se han anunciado subidas de seis puntos porcentuales en UK y en EEUU ya se debate subida del impuesto de sociedades.

- También hay motivos para ser optimistas, los EBIT son buenos y podrían seguir mejorando.

- Por el momento hay mucho poder de fijación de precios en un mundo de escasez de COVID. No obstante, la reciente experiencia con el mineral de hierro muestra la vulnerabilidad de los precios de las materias primas una vez que la escasez disminuye.

- Los optimistas ven un periodo de fuerte crecimiento económico -ayudado por la generosidad fiscal del gobierno- que permitirá que continúe la fiesta de los beneficios. Nuestro temor es que, incluso si el entorno macroeconómico es favorable, las presiones de costes resultantes harán que sea difícil para el mercado mantener los márgenes máximos previstos en ausencia del preciado poder de fijación de precios que es fundamental para nuestra selección de valores, y que ha sido uno de los principales impulsores de la capitalización de nuestras carteras durante el último cuarto de siglo.

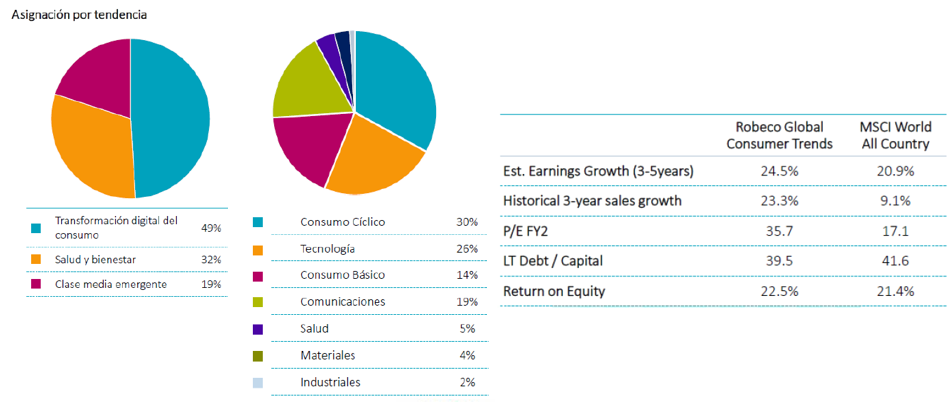

/ ROBECO GLOBAL CONSUMER TRENDS:

- E-commerce: aparte del refuerzo que ha tenido por las dinámicas con la pandemia, destacan conceptos como el papel cada vez más crucial de las compañías de logística, muy protagonistas también en el segmento de entrega de comida a domicilio, o la aparición de nuevos modelos de negocio como los Group Community Buying, donde grupos de consumidores se unen para hacer grandes pedidos de alimentos frescos con un punto de entrega único, consiguiendo rebajas en precios por volumen (Meituan, Alibaba o Pinduoduo están invirtiendo aquí).

- Nuevas plataformas de compra en social media, el social commerce a través de IG o Pinterest está ganando momentum.

- El mercado de mascotas, a raíz de los aislamientos, va a pasar de crecer un 4-5% hasta ahora a un 5-8% en los próximos años.

- Muy positivos con digital payments apoyados por su equipo de Robeco Fintech. También en Streaming, Neftlix pasa a ser el nombre con mayor peso en cartera.

- Reducen exposición en Video Gaming por la entrada de nuevos modelos de negocio en todo lo que es entretenimiento. Nvidia es el valor que más les gusta.

- El mercado de lujo crecera un 3-5%

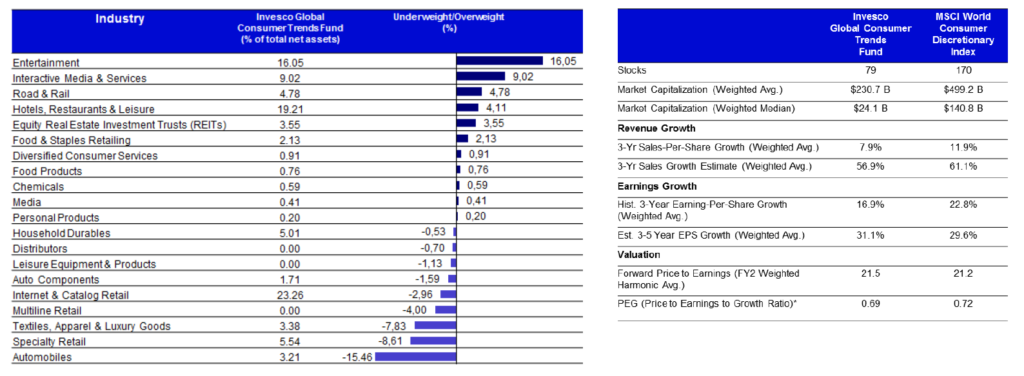

/ INVESCO GLOBAL CONSUMER TRENDS:

- Aproximadamente el 68% de la cartera está invertida en consumo digital y aproximadamente el 32% de la cartera se centra en consumo y experiencias más tradicionales basadas en la reanudación de estilos de vida «normales» a medida que las economías se reabren.

- Al mirar más allá de 2021-2022, creemos que la recuperación puede dar paso a unas tasas de crecimiento relativamente bajas. Un entorno en el que las empresas que están generando crecimiento orgánico a través del cambio y la disrupción probablemente superen a las que dependen exclusivamente del crecimiento del PIB.

- Existe un potencial de rentabilidad significativo en la cartera en este momento y hemos construido un equilibrio entre las experiencias basadas en la reapertura del consumo y las temáticas a más largo plazo, que creemos beneficiarán a los inversores tanto en 2021 como en los próximos años.

/ GAM LUXURY BRANDS:

- Se confirma que, en lo relativo al lujo y al impacto en las cuentas de resultados de dichas compañías, era ruido. Gran solidez y consistencia en los resultados de las compañías. Sin entrar a valoraciones directas, no se encuentra evidencia que haga pensar que Common Prosperity cambie el rumbo del sector.

- Compañías como LVMH baten expectativas en el segmento de moda & tejidos con crecimientos de 24% YoY y lo que es todavía mejor, presenta crecimientos acumulados a 2 años de +38%. Ni el COVID, ni las tensiones entre China y Japón, con Australia u otros países en Asia, han dañado los crecimientos.

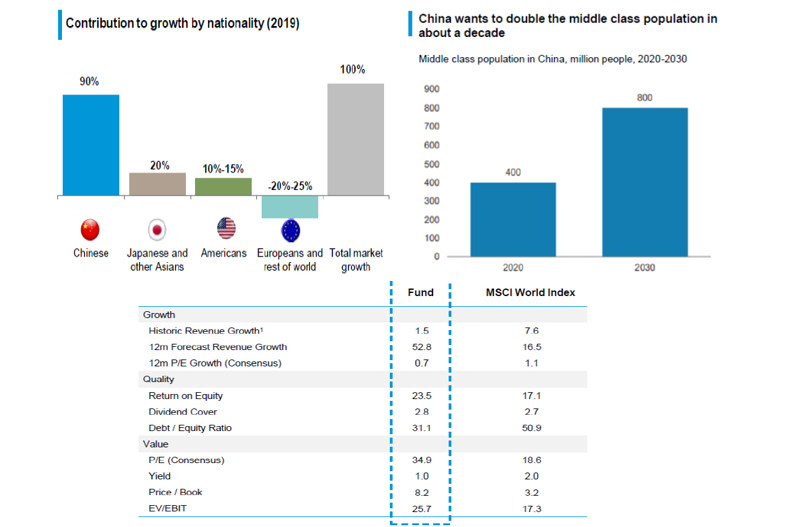

- Las expectativas de crecimiento futuro continúan. No se ve un cambio de sentimiento en China y los patrones de elasticidad de precios típicos de este sector se mantienen inalterados. Se espera que se mantengan márgenes incluso realizando significativas reinversiones. La demanda de lujo está correlacionada con el crecimiento de la clase media, no de los más acaudalados.

- La caída de múltiplos relativos en el P/E Fwd12m, ahora en 28X, puede ofrecer oportunidad de compra, con un crecimiento de EPS esperados del 23%. Gam espera que la próxima temporada de compras navideñas, con tasas de ahorro doméstico récord, restablezca la prima.